Nachdem wir das Rating-Momentum von ETFs in verschiedenen Kategorien analysiert haben, stellt sich die Frage für Anleger, welche Erkenntnisse sie daraus ziehen können. Zum einen ist die Sache recht einfach: Wer Ratings als Gütesiegel sieht und auf ETFs setzen will, die gute Ratings haben, der kann das positive Momentum als Indikator für die Rating-Richtung von ETFs verwenden. Aber das ist eine relativ krude Verwendung, die wir nicht als Kaufsignal werten würden, sondern sollten das sich abzeichnende Momentum als Anlass für eine weitere Analyse nehmen.

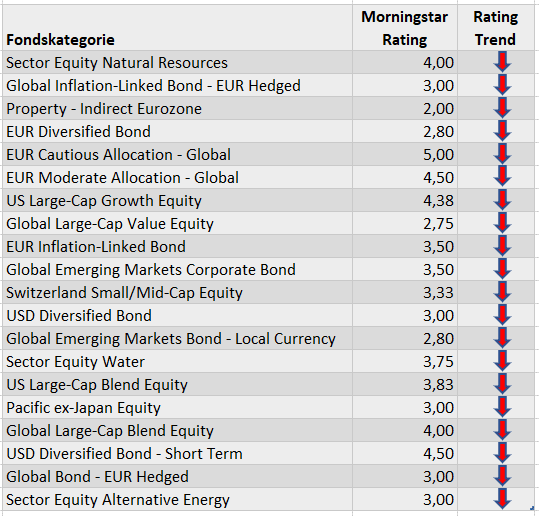

Nehmen wir das Beispiel der Downgrade-Tendenzen bei verschiedenen Renten-ETFs. Diversifizierte Renten-ETFs haben aktuell mit durchschnittlich 2,8 Sternen ein unterdurchschnittliches Rating. Weil das Momentum stark negativ ist, ist zu vermuten, dass klassische Euro-Renten-ETFs künftig noch schwächere Ratings aufweisen könnten. Das ist Ausdruck der Katastrophen-Performance von Renten-ETFs 2022. Wer glaubt, dass dies ein Alarmsignal ist, geht implizit davon aus, dass Anleihen weiter schwach performen werden, etwa dann, wenn die Inflation weiter steigt und die Zinsen weiter erhöht werden. Aber das ist eine Minderheitenmeinung, die von der realen Entwicklung an der Inflationsfront konterkariert wird. Schwächt sich die Konjunktur ab, wie es sich derzeit abzeichnet, dann haben Anleihen eine eher positive Performance-Prognose. Das gilt insbesondere für eher langlaufende Anleihen-ETFs. Die schwachen und schwächeren Ratings könnten dann eher als Ausdruck einer Bodenbildung zu verstehen sein. Dann wäre die Rating-Entwicklung ein eher nachlaufender Indikator.

In anderen Kategorien könnten man dagegen stärkere oder schwächere Ratings dagegen schon als Signal verstehen. Das sich abzeichnende stärkere Rating in Dividenden-Strategien ist etwa Ausdruck der besseren Performance von Dividenden-Aristrokraten. Hinter diesen Produkten stehen qualitativ hochwertigere Dividendenstrategien, die sich nicht an der Maximierung der Ausschüttungen orientieren, sondern den Schwerpunkt auf Dividendenqualität. Bei Schweizer ETFs resultieren die Ratings von der besseren Bilanz breiter streuenden und weniger kopflastigen Indizes. Das könnten Anleger zum Anlass nehmen die überaus kopflastigen ETFs auf den SMI oder MSCI Switzerland zu hinterfragen.

Die sehr deutlich rückläufigen Ratings bei Rohstoff-ETFs, die aktuell 4-Sterne-Ratings Ratings könnten Anleger zum Anlass nehmen, die Produkte auf hohe Risiken zu screenen. Insbesondere Indizes, die in hohem Maße auf kleinere Minenbetreiber setzen, sind deutlich riskanter als Indizes, die eher auf Large-Caps setzen. Als Warnsignal sind auch die sich abschwächenden Ratings bei Euro-Immobilienaktien-ETFs zu verstehen: Diese bilden hochkonzentrierte Indizes ab, in denen einige deutsche Immobiliengesellschaften sehr hoch gewichtet sind – etwa Vonovia, von der aktiv verwaltete Immobilien-Aktienfonds zumeist Abstand nehmen. Wer in solche ETFs investiert setzt bewusst oder unbewusst auf gefallene Stars von gestern.

Dann gibt es noch die Zwitter: Anleger könnten das negative Momentum bei den Ratings der NASDAQ 100 ETFs als Warnsignal sehen: Der Absturz der Big-Tech-Aktien in der zweiten Jahreshälfte 2022 hat gereicht, um einen starken Rating-Abwärtstrend zu erzeugen. Mit der Kurserholung bei Meta, Apple, Tesla und dem dramatische Aufschwung von NVIDIA ist absehbar, dass sich die Ratings vermutlich in den nächsten Monaten stabilisieren werden. Optimistische Stimmen gehen von einer weiteren Erholung von den Big Techs aus. Solche Anleger werden Rating-Downgrades bei den NASDAQ-Trackern ignorieren. Vorsichtigere Anleger werden die hohen Verluste der schlecht diversifizierten NASDAQ-100-ETFs und die daraus resultierende starke Rating-Abwärtstendenz als Warnsignal sehen – und die Rating-Volatilität zum Anlass nehmen, das Gewicht dieser Produkte in ihrem Portfolio zu reduzieren.

Als Fazit würden wir also das formulieren, was man generell für Fonds- und ETFs-Ratings festhalten kann, die auf Vergangenheitsdaten basieren: Schönheit oder Hässlichkeit liegen in den Augen des Betrachters.

* In der ursprünglichen Fassung des Artikels wurde fälschlicherweise ein 1-Sterne Morningstar Rating als sehr gut und das 5-Sterne-Rating als sehr schwach bezeichnet. Aufmerksame Leser haben gemerkt, dass es genau andersherum ist: Das beste Morningstar Rating lautet auf 5 Sterne, das schwächste auf 1 Stern. Wir bitten das Versehen zu entschuldigen.