Wir haben bereits 2020 vor dem FAANG-Performance Risiko gewarnt, das mit dem hohen Gewicht der Plattform Aktien in vielen Marktindizes und auch Anlegerportfolios einherging. Die aktuelle heftige Korrektur bei Wachstumswerten zeigt, dass Klumpenrisiken tatsächlich reale Folgen haben. Auch wenn es den meisten großen Plattformen wirtschaftlich immer noch blendend geht, lässt das Wachstumstempo nach. Ein Grund, aber nicht der einzige, warum wir bei unserer Warnung vor allzu viel FAANG im Aktienportfolio bleiben.

FAANG Aktien dominieren nicht nur Wachstumsindizes

Das Akronym FAANG steht für die großen Technologie-Plattformen in den USA. Facebook (inzwischen Meta), Amazon, Apple, Netflix und Google (heute Alphabet) sind inzwischen nicht mehr aus unserem täglichen Leben wegzudenken. Sie prägen unser Einkaufverhalten, unsere sozialen Interaktionen, unsere Online-Präsenz und Fernsehgewohnheiten.

Und nicht nur das. Sie sind auch ein zentraler Bestandteil vieler Investments. Die sogenannten FAANGs dominieren nicht nur den US-Aktienmarkt. Seit 2020 warnen wir vor dem viel zu großen Gewicht dieser Aktien in vielen Aktienindizes. Dabei ging es uns in erster Linie um die Klumpenrisiken dieser Aktien, nicht um die Qualität. Im Gegenteil: Viele Geschäftsmodelle weisen große Wettbewerbsvorteile auf und sind daher nicht umsonst die Lieblinge vieler Anleger. Doch die Entwicklung in diesem Jahr hat gezeigt, dass auch der FAANG-Krug irgendwann auf dem Weg zum Brunnen bricht.

Kommen wir zum Thema Klumpenrisiken. Das betrifft einmal den NASDAQ 100, der sinnbildlich für Growth-Aktien weltweit steht. Die großen Vier (wir lassen Netflix einmal außen vor) machen derzeit über 30 Prozent des Indexgewichts aus. Das ist erheblich. (Microsoft, Tesla und Nvidia zählen ebenfalls zu den Top zehn Aktien im Auswahlindex und kommen auf zusammen weitere 18 Prozent).

Doch nicht nur das: Auch im breiter gefassten US-Aktienmarkt jenseits des NASDAQ dominieren die großen Internetplattformen. Im S&P 500 kommen sie auf ein Gewicht von gut 20 Prozent, ja sogar der MSCI World setzt sich zu rund 15 Prozent aus den FAANGs zusammen. FAANGs sind übrigens nicht nur in der Tech-Branche vertreten – sie finden sich auch im Telekomsektor und in der Konsumgüterbranche.

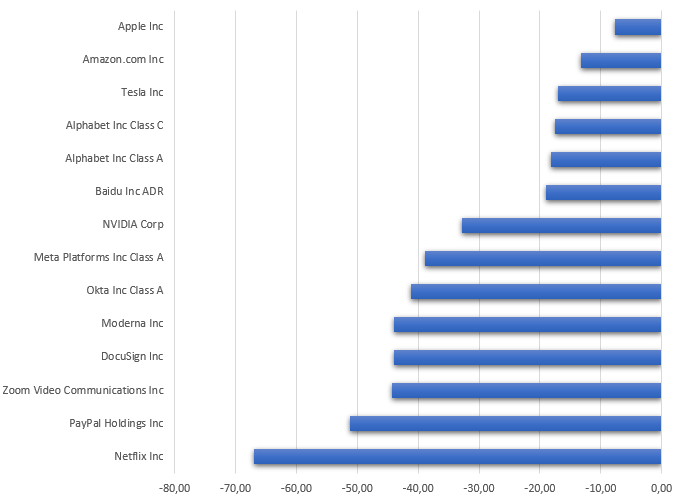

Diese Dominanz hat sich seit 2020 eher noch verstärkt. Zumindest bis Herbst 2021, als die Kurse der Growth-Unternehmen auf ungeahnte Höhen stiegen. Seitdem korrigieren Wachstumswerte. Insbesondere in diesem Jahr brechen die Kurse vieler Werte ein, wie die untere Grafik zeigt. Der ehemalige Anlegerfavorit Netflix musste in diesem Jahr einen Kursverlust von knapp 70 Prozent hinnehmen (auf Dollar-Basis). Auch die Meta Aktie brach um knapp 40 Prozent ein; Alphabet, Amazon und Apple konnten die Verluste deutlich besser begrenzen.

FAANG Performance 2022: Erinnerungen an die Dot-Com-Blase werden wach

Auch wenn die FAANG Performance nicht überall schlecht ist, haben Wachstumswerte deutlich mehr verloren als die meisten Standardwerte. Doch wie stehen die Aktien fundamental da? Hier ergibt sich ein gemischtes Bild, das aber Horrorszenarien unwahrscheinlich macht. Auf den ersten Blick katastrophal waren die Zahlen von Amazon. Das Unternehmen musste im ersten Quartal einen Verlust von 3,8 Milliarden Dollar hinnehmen. Der kam allerdings wegen einer Wertberichtigung auf die Anteile am EV-Unternehmen Rivian zustande. Auch wenn Amazon mit den Folgen ächzender Lieferketten und steigender Personalkosten zu kämpfen hat, steigen die Umsätze unverändert, und der operative lag im ersten Quartal bei 3,7 Milliarden Dollar. Das Wachstum schwächelt, die Bremsspuren sind offenkundig, aber ein Weltuntergang sieht anders aus.

Auch Apple hat mit Lieferketten und den Corona-Lockdowns in China zu kämpfen. Dennoch legte der iPhone-Konzern den Umständen entsprechend gute Quartalszahlen vor. Die Umsätze lagen im ersten Quartal mit 97,3 Milliarden Dollar deutlich über den Erwartungen. Der Gewinn lag bei 25 Milliarden Dollar, rund sechs Prozent mehr als im Vorjahreszeitraum. Auch die Zahlen von Alphabet waren stark. Der Umsatz stieg um 23 Prozent und die operativen Marge lag unverändert bei 30 Prozent, und der freie Cashflow betrug trotz erhöhter Investitionen gut 15 Milliarden Dollar.

Unter den FAANGs waren die Schwächezeichen am stärksten bei der Facebook-Mutter Meta. Zuletzt verbuchte Meta die niedrigste Umsatzsteigerung seit dem Börsengang 2012. Doch der Markt hatte noch niedrigere Erwartungen, weshalb die Aktie nachbörslich nach Bekanntgabe der Quartalszahlen einen Sprung um 18 Prozent machte. Man sollte also auch die FAANG nicht abschreiben, die erkennbar mit ihrem Wachstum zu kämpfen haben.

Fazit: FAANG-Performance zeugt von Risiken

Es gibt Marktteilnehmer, die die Lage der großen Tech-Werte insgesamt positiv bewerten. Ihnen ist insofern zuzustimmen, als sich etliche der großen Plattformunternehmen nicht als typische Growth-Vertreter einordnen lassen, denen infolge steigender Zinsen ein brutales Re-Rating bevorsteht, weil ihre künftigen Gewinne mit höheren Diskontierungssätzen abgezinst werden und daher ungünstige Bewertungen aufweisen als zu Zeiten niedriger Anleihenrenditen.

Konzerne wie Apple, Amazon, Meta und Alphabet weisen satte Gewinne auf und könnten daher auch als Profiteure einer Konsolidierung am Aktienmarkt gelten. Dennoch bleibt der Einwand bestehen: FAANGs weisen nach wie vor hohe Risiken auf. Gemeint ist dabei weniger der Faktor „Sippenhaft“ – kurzfristig könnten Anleger auch die großen Plattformen in Sippenhaft nehmen, wenn sie den großen Favoritenwechsel vornehmen und stärker in defensiven Branchen rotieren, wenn es am Aktienmarkt noch rauer wird. Vielmehr geht es uns unverändert um die zu hohen (Klumpen-) Risiken von FAANGs in den großen Indizes.

Auch fundamental könnte es für manche Plattform ungemütlich werden. Im Digital Services Act hat die EU festgelegt, wie sie die großen Plattformen stärker regulieren wird. Die europäischen Wettbewerbshüter und auch der US-Kongress dürften sich künftig deutlich stärker mit monopolartigen Strukturen im Internet befassen. Auch wenn es nicht zwingend auf eine Zerschlagung von Monopolisten hinausläuft, wird es in der bisher geschützten Nische für Meta und Co. ungemütlicher werden.