Der Fonds FAM Convex Opportunities ist nicht leicht einzuordnen. Eine rein quantitative Übersicht zeigt einen jungen Fonds mit einem Vermögen von unter 50 Millionen Euro, der von Morningstar als flexibler Mischfonds geführt wird und unspektakulär performt. Doch diese Eindrücke täuschen. Warum der Fonds des Frankfurter Rentenspezialisten FAM AG gerade heute für viele Anleger relevant ist.

Der FAM Convex Opportunities kann in Aufwärtsmärkten wie heute ein ziemlich blasser Typ sein. Während, sagen wir, KI-Aktien durch die Decke gehen, tuckert er unspektakulär vor sich hin. 2025 hat der Fonds bisher um 3,6 Prozent zugelegt. In den vergangenen 12 Monaten lag das Plus der R-Tranche bei 5,4 Prozent, in den vergangenen zwei Jahren legte er pro Jahr um 7,1 Prozent zu. Damit zählt er zum schwächeren Drittel der flexiblen Euro-Mischfonds. Doch aussagekräftiger ist die Risikoseite des Fonds: In den vergangenen zwei Jahren lag die Volatilität bei 4,7 Prozent pro Jahr, der maximale Verlust bei 3,2 Prozent. Das ist deutlich besser als ein 50:50-Aktien-Renten-Index und auch besser als der durchschnittliche Mischfonds am Markt. Wie der Fonds funktioniert und warum er in einer Korrektur sogar Heldenstatus erlangen könnte, erläutern wir in unserem Deep Dive.

FAM Convex Opportunities: Das Investmentziel

Anleger sollten ab jetzt den Vergleich mit Mischfonds vergessen, denn der FAM Convex Opportunities ist kein klassischer Aktien-Renten-Fonds, auch wenn er mutmaßlich das identische Ziel hat wie die allermeisten Mischfonds: die Partizipation an der langfristigen Aktien-Performance bei gleichzeitigem Schutz des Vermögens in volatilen Zeiten. Der Weg zum Ziel ist jedoch ein radikal anderer: Der Fonds wendet eine systematische, optionsbasierte Strategie an, in der individuelle Anlageentscheidungen des Fondsmanagements allenfalls von untergeordneter Bedeutung sind. Die Mission des FAM Convex Opportunities: Die Absicherung von Aktienportfolios in Aktien-Crash-Zeiten.

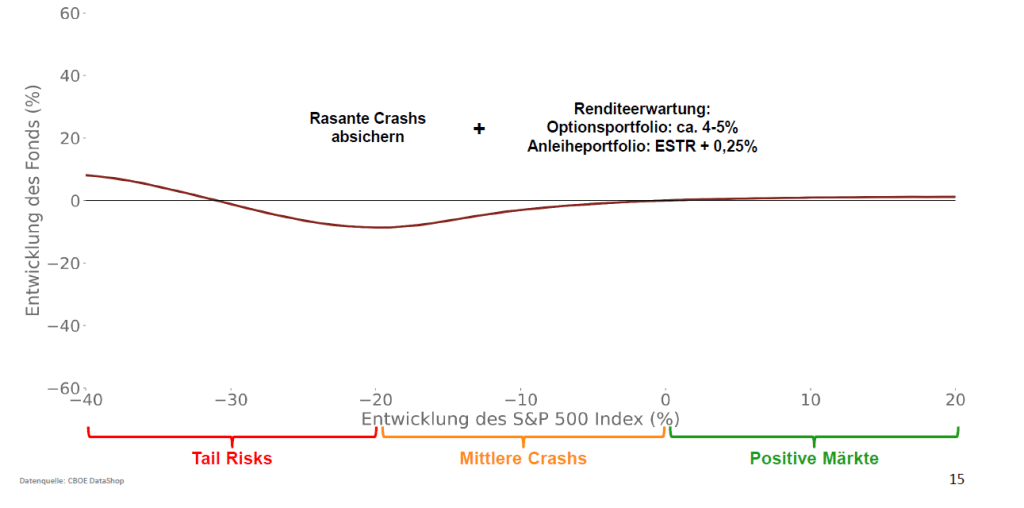

Wie performt der Fonds „planmäßig“? Steigen die Aktienmärkte, hat der Fonds das Ziel, eine Performance zwischen sechs und sieben Prozent nach Kosten zu erwirtschaften. Fallen die Aktienmärkte um weniger als 15 Prozent, wird er zumeist mittlere einstellige Verluste verzeichnen; schmieren die Aktienmärkte weiter ab, fangen die Absicherungen des Fonds an zu greifen. Dann lautet das Motto: je stärker die Aktienverluste, desto besser die Performance des Fonds. Bei mittleren zweistelligen Aktienverlusten kann der Fonds deutlich zulegen, wie das untere Schaubild illustriert. Diese Mechanik hilft immens in Panikphasen an den Märkten – nicht nur bei der Portfolio-Performance, sondern auch, was die Schonung der Nerven der Anleger (und Berater!) anbelangt.

Im aktuellen Marktumfeld suchen immer mehr Investoren, die von hohen Bewertungen bei gleichzeitig abflauender US-Konjunktur Crash-Gefahren abgeschreckt werden, nach Absicherungen. Dieser Ansatz senkt die Opportunitätskosten.

Optionen als Versicherung und als Absicherung

Die Strategie funktioniert so: Zunächst werden Versicherungen (Puts) für fallende Märkte verkauft, deren Strike-Preis um fünf bis zehn Prozent unter dem aktuellen Marktniveau liegt. Damit werden Prämien von Anlegern vereinnahmt, die ihre Portfolios auf diesem Niveau absichern wollen. Fallen die Märkte um bis zu zehn Prozent, tritt der Fonds also als Versicherung auf, und Anleger im FAM Convex Opportunities zahlen die Zeche. Im Gegenzug werden mit gut 40 Prozent der Erträge aus den geschriebenen Optionen Put-Optionen auf den S&P 500 gekauft, die weit aus dem Geld sind. Fallen die Aktienmärkte stark, greifen diese Crash-Puts.

Der Clou liegt darin, dass der Fonds nicht nur absichert und damit laufend Geld verlieren würde, sondern er erzielt zugleich Erträge, die typischerweise über dem Niveau von Euro-Unternehmensanleihen mit hohen Ratings liegen. Per Saldo erzielen die geschriebenen Puts Prämieneinnahmen von rund vier bis fünf Prozent pro Jahr.