In der Liga der flexiblen Mischfonds ist der Flossbach von Storch Multiple Opportunities das dickste Brett am Markt – in jeder Hinsicht. Robustheit und Qualität stehen hohen Kosten und einer zuletzt unbefriedigenden Rendite gegenüber. Warum wir heute von Deutschlands beliebtestem Mischfonds nicht mehr restlos überzeugt sind.

Investmentfokus, Strategie und Management

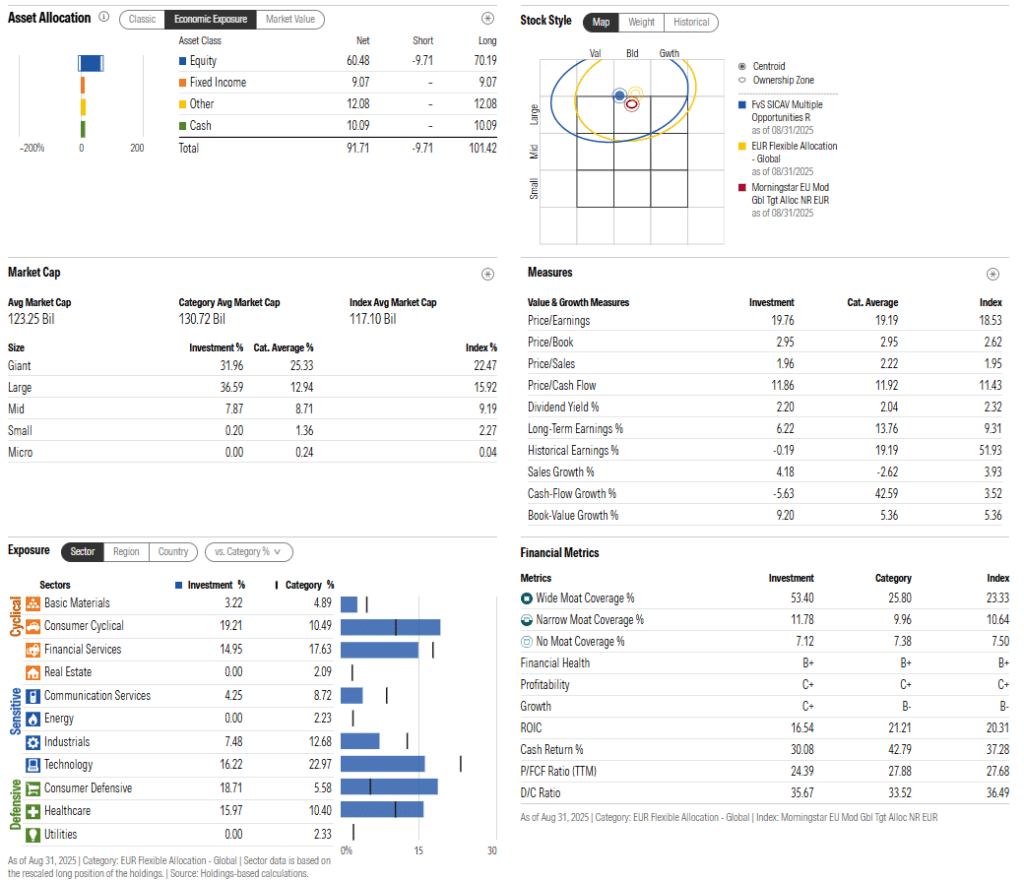

In Zeiten von „Indexschmusern“ ragt der FvS Multiple Opportunities positiv hervor. Es handelt sich um einen flexiblen, aktiv gemangten Mischfonds im Wortsinn. In der Corona-Krise drückte Fondsmanager Bert Flossbach die Aktienquote auf unter 30 Prozent. Aktuell liegt die Aktienquote bei rund 70 Prozent – in der Spitze lag sie 2021 bei über 80 Prozent. Diese Flexibilität entspricht dem typischen, langjährigen Bild, das der Fonds bietet. Eine Ausnahme ist die ziemlich statische, rund zehnprozentige Goldquote, die der Fondsmanager über die Jahre recht konstant hält

Der FvS Multiple Opportunities ist also meilenweit von klassischen 50:50-Aktien-Renten-Portfolios und den daraus abgeleiteten „Pantoffelportfolios“ (Stiftung Warentest) und „Wunderportfolios“ (Frankfurter Allgemeine Sonntagszeitung) entfernt. Diese Linie ist nicht nur der Idee nach gut, sondern war auch in der Vergangenheit lange Zeit erfolgreich.

Die intellektuelle Grundlage der Strategie besteht aus einem Satz nachvollziehbarer Thesen, etwa dass eine erfolgreiche Strategie auf qualitativ hochwertigen und soliden Investments (vor allem Unternehmen) beruhen soll, die nicht zu teuer eingekauft werden und dabei nicht zu stark miteinander korrelieren. Weil die DNA der Strategie gerade in der Flexibilität liegt, ist das Fondsvermögen vor allem in liquiden Marktsegmenten investiert.

Die Übersetzung in der Praxis könnte idealtypisch folgenden Portfolio-Querschnitt zeigen: Qualitätsaktien wie Nestlé, aber auch zyklische Werte wie Mercedes-Benz (spuckebillig mit hoher Dividende), Gold (Diversifikation und Quasi-Versicherung), Bundesanleihen oder Treasuries, wenn sie ordentliche Renditen bieten (Sicherheit), Unternehmensanleihen und Wandelanleihen für asymmetrische Rendite-Risiko-Profile. Antizyklik wird bei Flossbach von Storch offiziell großgeschrieben. Doch die Ergebnisse der letzten Jahre lassen sich in der Praxis nicht nur mit dieser Strategie erklären. Es spricht dafür, dass angesichts des Vermögens von über 30 Milliarden Euro in den beiden Tranchen des FvS Multiple Opportunities der Fonds in den vergangenen Jahren im Zweifel defensiv aufgestellt wurde. Mit nicht immer guten Ergebnissen.

Dazu zwei Beispiele: Die deutliche Absenkung der Aktienquote auf dem Höhepunkt der Corona-Krise schützte Anleger einige Wochen vor herben Verlusten, aber auch drei Monate nach Beginn der Kurserholung Ende März 2020 blieb der Fonds im Vergleich zu seiner historischen Aktienquote defensiv. Im laufenden Jahr lag der Fonds per Ende September leicht im Minus. Eine stark unterdurchschnittliche Gewichtung des Tech-Sektors und eine zehnprozentige Cashquote haben 2025 geschadet. (Hinzu kam, dass die Aktienauswahl in diesem Jahr bisher wenig glücklich war).

Einerseits wäre diese grundlegend defensive Ausrichtung angesichts der Last der Performance-Verantwortung verständlich, aber Anleger, die in den vergangenen Jahren dazugestoßen sind, dürften renditegetrieben sein und für eine prinzipiell defensive Aufstellung wenig Verständnis haben, zumal es auch defensive Mischfonds im Hause Flossbach von Storch gibt.

Das Portfolio: Asset Klassen und Sektoren

Die 70-prozentige Aktienquote (aktuell brutto knapp 80 Prozent; Teile der US-Aktienquote sind abgesichert) zeigt ein deutliches Übergewicht von zyklischen und defensiven Konsumgütern sowie Pharma-Aktien. Wie über den längsten Teil der Fondshistorie sind Aktien aus den Sektoren Immobilien, Energie und Versorger nur minimal vertreten. Knapp zwei Drittel der Aktienholdings stammen von Unternehmen mit strukturellen Wettbewerbsvorteilen (Moats), was für den Qualitätsanspruch des Managements spricht. Aufgrund der Fondsgröße überrascht es nicht, dass der FvS Multiple Opportunities kaum Nebenwerte im Portfolio hält.

Das zehnprozentige Goldgewicht entspricht der langfristigen Linie des Fondsmanagements, das das Edelmetall als Versicherung gegen globale Krisen versteht. Bemerkenswert ist die extrem niedrige Anleihenquote von unter fünf Prozent und die spiegelbildlich hohe Cashquote von zehn Prozent. Flossbach begründet dies mit der mangelnden Attraktivität von Zinspapieren. Dass VW-Nachranganleihen den Kern des Anleihen-Exposures bilden, ist hierbei interessant und erklärungsbedürftig: Es gibt zahlreiche, attraktive Investmentchancen im europäischen Markt für Nachranganleihen, vor allem im Versicherungssektor, der deutlich solventer ist als etwa deutsche Autobauer.