Aktuell liegt bei Anleihen die Würze in der Nische. Beim Plenum Insurance Capital Fund sind es gleich zwei Nischen: Nachranganleihen und CAT Bonds. Die Renditen sind beachtlich und die Risiken sind bemerkenswert. Nicht bemerkenswert hoch, sondern bemerkenswert anders. Unser Take.

Der Vermögensverwalter Plenum Investments AG, gegründet 2001 in Zürich, ist eine der wenigen europäischen Adressen, die sich ausschließlich dem Thema Versicherungsrisiken verschrieben haben. Der Plenum Insurance Capital Fund richtet sich an Investoren, die alternative Anleihenprämien suchen. Der Fonds setzt auf CAT Bonds, also Katastrophenanleihen, und Versicherungsnachränge. Die Fragen, die sich stellen: Wie viel bringt der Fonds und kann das Konzept auch in Stressphasen standhalten? Die Antwort auf die erste Frage: ziemlich viel, die auf die zweite: Der Fonds würde von schwerwiegenden Naturkatastrophen, die er faktisch versichert, getroffen. Ebenfalls ist er mehr oder weniger stark vom klassischen Anleihenrisiko (Kreditrisiko, Laufzeitenrisiko) abhängig. Durch die saisonale Asset-Allocation-Strategie wären die Folgen im Vergleich zum CAT-Bond-Markt mitigiert. Wegen der kürzeren Laufzeiten ist der Fonds auch weniger stark den Risiken des Markts für Unternehmensanleihen ausgesetzt. Zu den Details:

Strategie: Doppeltes Lottchen, saisonal gesteuert

Herzstück des Ansatzes ist die Koppelung von hochrentierenden CAT Bonds (mit ordentlichem Naturkatastrophen- und Extremwetter-Exposure) und klassischen Nachranganleihen europäischer Versicherer. Der Fonds arbeitet zyklisch: In der US-Hurrikansaison wird das Gewicht von CAT Bonds erhöht, außerhalb dessen laufen Versicherungsnachränge im Portfolio hoch. Die zugrunde liegende Annahme ist, dass sich so saisonale Prämienopportunitäten am besten abschöpfen lassen und zugleich das Risiko besser gesteuert werden kann als bei reinen CAT-Bond-Fonds. Solide Diversifikation – aktuell 169 Einzelpositionen – und eine fast vollständige Investitionsquote sind weitere Kennzeichen des Prozesses. Besonders beachtlich ist die Transparenz von Plenum Investments im Reporting, auch was die sehr zeitnahe und verständliche Berichterstattung über die voraussichtlichen Folgen sich entfaltender Naturkatastrophen auf das Portfolio betrifft. Die diesbezüglichen Prognosen waren bisher zutreffend bzw. die Schäden fielen im Ergebnis niedriger aus, als im Worst Case ausgemalt.

Portfolio: Komplementär, aber nicht immun

Gut drei Viertel des Portfolios steckt während der Hurrikansaison in CAT Bonds; im Jahresmittel sind es 50 bis 80 Prozent. Das Hauptrisiko sind US-Hurrikans mit über 50 Prozent des Expected Loss, gefolgt von kalifornischen Erdbeben und europäischen Stürmen. Die Bonds sind kurzlaufend (Durchschnitt 2 Jahre), aber die Konzentration auf die USA bleibt angesichts der jüngsten Tornadosaison ein Klumpenrisiko, das die „smarte Untergewichtung“ einzelner High-Risk-Bonds nicht negiert. Die aufgelaufenen Ausfälle dokumentieren: Modellannahmen sind Annäherungen, keine Garantien.

Versicherungsanleihen sind die zweite Komponente. Es sind zumeist Nachranganleihen mit einer durchschnittlichen Positionsgröße von 1,3 Prozent. Sie ergänzen das Portfolio um stabilere Cashflows. Die Gesamtrendite des Portfolios in Euro liegt aktuell bei gut 7,5 Prozent.

Rendite: Hohe Prämien, punktuelle Rücksetzer

Die Entwicklung der letzten Jahre zeigt das klassische Muster eines ILS-Portfolios mit Beimischung von Versicherungsanleihen: Die Schwankungsanfälligkeit ist erhöht, der Risikoausgleich durch Diversifikation darf nicht als Volatilitätsbremse missverstanden werden.

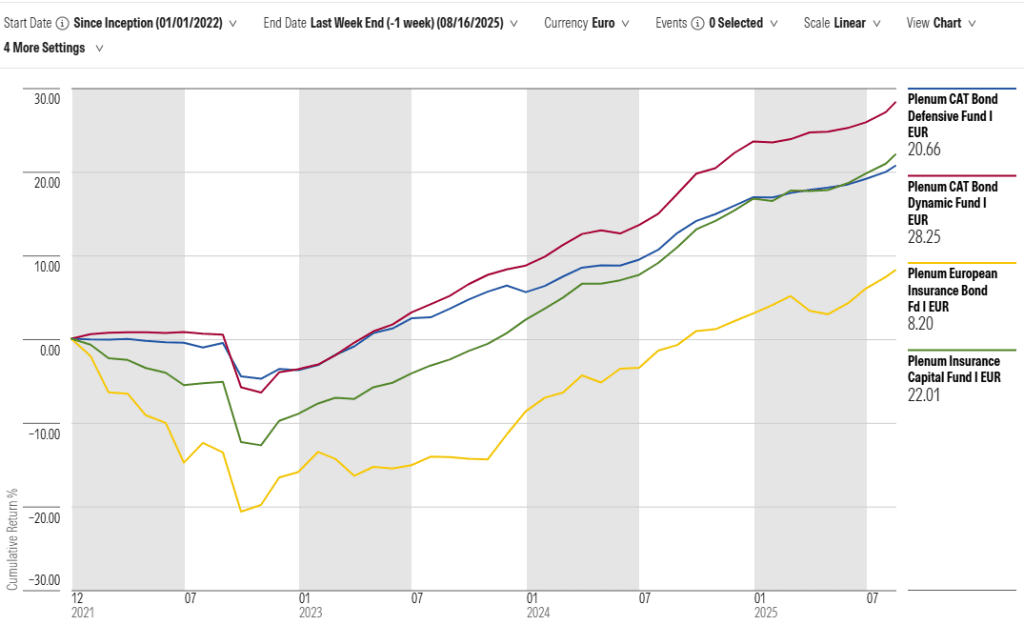

2022 gab es einen regelrechten Crash mit Verlusten von über 15 Prozent bei Nachranganleihen infolge der Spreadausweitung, aber auch wegen steigender Zinsen. Zugleich schlug Hurrikane Ian ins Kontor und brachte bei CAT Bonds Verluste von rund zehn Prozent. Der Fonds wurde von beiden Ereignissen in Mitleidenschaft gezogen und verlor 2022 knapp neun Prozent. Auch wenn es keinen kausalen Zusammenhang zwischen Wetterereignissen und Zinsänderungen gibt, so können diese beiden Risiken durchaus zeitgleich manifest werden.

Die untere Grafik zeigt den Vergleich zwischen reinen CAT-Bond-Fonds, Fonds für europäische Versicherungs-Nachranganleihen und dem Asset-Allocation-Mix in Gestalt des Plenum Insurance Capital Fund. Letzterer hat die Verluste aus beiden Märkten reduziert, kann aber über die gesamten 3,5 Jahre sehr gut mithalten und liegt ein Tick vor der defensiven CAT-Bond-Variante. *