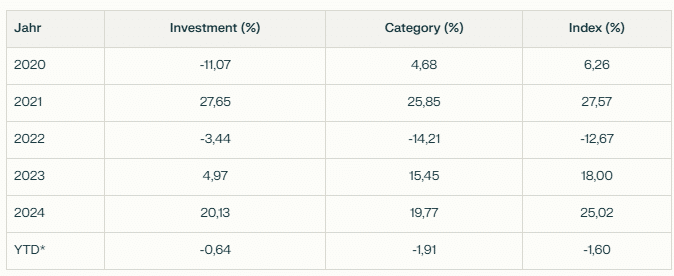

Doch kommen wir zu zwei unschönen Phasen, die Anleger bei Low-Volatility-Ansätzen beachten müssen. Mitunter spielen rasche Marktumschwünge quantitativen Fonds übel mit. 2020 war für den Fonds mit einem Minus von 11,07 Prozent ein Katastrophenjahr, da praktisch alle quantitativen und defensiven Faktoren scheiterten. Kategorie (+4,68 Prozent) und Index (+6,26 Prozent) lagen weit voraus. Die Markterholung ab April 2020 wurde aufgrund des konsequenten Tech-Stock-Underweights verpasst. 2021 holte der Fonds stark auf und lag mit 27,65 Prozent sogar knapp über der Kategorie sowie fast punktgenau beim globalen Aktienindex.

Die zweite unschöne Phase: 2023 war geprägt von einer anhaltend starken Aufwärtsbewegung an den Aktienmärkten, insbesondere bei Large Caps, Tech- und Wachstumsunternehmen. Der MSCI World wurde vor allem von wenigen, hochgewichteten US-Technologieriesen (Stichwort: „Magnificent Seven“) getrieben. Die Robeco-Strategie setzt indes auf defensive, niedrig-volatile Aktien und meidet substanzielle Übergewichtungen von Wachstumswerten – dadurch wurde der Fonds von der Tech-Rally abgekoppelt. Das Ergebnis: eine Underperformance von rund 15 Punkten gegenüber dem Index.

Die Sharpe Ratio über drei Jahre beträgt 0,66 und liegt in etwa auf Marktniveau, was für ein gutes Risiko-Ertrags-Profil spricht. Die Upside-Capture Ratio, ein Maß, das zeigt, wie stark ein Fonds an Aufwärtsmärkten partizipiert, ist mit 59 Prozent gering (Kategorie: 89 Prozent); allerdings gleicht das eine sehr niedrige Downside-Capture Ratio von 55 Prozent aus. Im Vergleich dazu geht die Kategorie weitgehend gleich in die Tiefe wie der Markt; hier liegt die Capture Ratio bei 96 Prozent.

Verlust-Risiko vs. Underperformance-Risiko

Die annualisierte Standardabweichung über drei Jahre beträgt 9,59 Prozent (Kategorie: 12,52 Prozent, Index: 13,45 Prozent). Maximum Drawdown (drei Jahre): –7,12 Prozent (Kategorie: –14,88 Prozent, Index: –14,66 Prozent). Das Beta liegt bei 0,66 (Kategorie: 0,95), das R² bei 78,29 – das Fondsverhalten ist klar defensiv, aber nicht völlig indexunabhängig. Die Strategie reduziert ausgeprägte Verlustphasen deutlich stärker als klassische Aktienindizes, reagiert auf extreme Marktgewinne aber nur verzögert und unterproportional. Anleger müssen beachten, dass eine nachhaltige Underperformance ebenfalls ein Risiko sein kann. Allerdings zeigt die Historie des Fonds, dass er in Korrekturphasen die Underperformance in starken Aufwärtsmärkten in der Regel kompensieren kann.

Kosten reduzieren mit dem envestor Cashback

Die laufenden Kosten der D EUR-Tranche betragen 1,02 Prozent pro Jahr und liegen damit leicht unter dem Durchschnitt der Vergleichsfonds (1,10 Prozent). Für ein aktiv gemanagtes, quantitatives Produkt ist das wettbewerbsfähig, aber nicht außergewöhnlich niedrig. Ausgabe- und Rücknahmegebühren werden nicht erhoben. Doch es gibt auch gute Nachrichten: Der envestor-Cashback reduziert die Gebühren von aktiv verwalteten Fonds deutlich. Jedes Quartal erhalten Kunden von envestor die Bestandsprovisionen, die die Fonds an den Vertrieb zahlen, zu 100 Prozent zurück. Wie hoch die Cashbacks genau sind, unterscheidet sich von Depotbank zu Depotbank. Was Sie für diesen Fonds erhalten, ermitteln Sie unter Eingabe der ISIN in unseren envestor Cashback-Rechner.

Robeco QI Global Conservative Equities: Fazit

Der Low-Volatility-Ansatz von Robeco belegt über viele Jahre hinweg, dass risikominimierende Aktienselektion funktioniert – aber immer im Kontext voller Faktorzyklen und Marktlagen. Extremjahre wie 2020 gehören zur systematischen Welt dazu und hinterlassen Narben in Risikokennzahlen wie Maximalverlust und Sharpe Ratio. Das Fondsmanagement bleibt innovationsstark und stabil, der Prozess wissenschaftlich durchdrungen und weltweit anerkannt. Kurzfristige Underperformance setzt vor allem ungeduldige Anleger unter Druck – doch gerade daraus resultiert langfristig der Risikoaufschlag des Faktors. Wer bereit ist, solche Zyklen auszusitzen und eine defensive Langfriststrategie sucht, findet in der Robeco Conservative Equities-Reihe eine der verlässlichsten, faktorbasierten Strategien am Markt.