Growth kontra Value Aktien: Die Frage, welcher Investmentstil der bessere sei, ist Legende. Die Debatte wird mitunter so zugespitzt geführt, dass man Growth und Value als ein sich ausschließendes Gegensatzpaar verstehen könnte. Doch das ist übertrieben. Fünf Dinge, die Sie über die beiden Strategien wissen sollten.

1. Die Unterschiede zwischen Growth und Value Aktien sind nicht so grundsätzlich, wie Sie glauben:

Nach der klassischen Lehre haben Growth Aktien mit Value Aktien wenig am Hut. Wer in Growth Aktien investiert, achtet nicht auf Bewertungen. Umgekehrt ist Value Anlegern der Cashflow von heute wichtiger als der Gewinn von morgen. Soweit die Legende. Dass die Praxis unendlich viel komplexer ist, zeigt der Umstand, dass so gut wie alle Value-Investoren auf jeden Fall ein Auge auf das Wachstum eines Unternehmens haben. Das müssen sie auch. Denn die Dividenden sollen ja konstant bis wachsend sein. Und für das Dividendenwachstum ist die Fähigkeit, künftig wachsende Gewinne zu erwirtschaften ein ebenso wichtiges Kriterium für Value Anleger wie die Dividendenrendite. Vielsagend ist auch, dass sich Datenpunkte wie Cashflow, Umsatz oder Gewinne im Mittelpunkt vieler Value Kennzahlen befinden.

Die allermeisten Growth-Anleger wiederum legen Wert darauf, nicht zu viel für Wachstum zu zahlen. Und so trifft man sich in der Praxis in der Mitte. „Growth at a reasonable price“ (GARP), das vom langjährigen Fidelity Fondsmanager Peter Lynch populär gemacht wurde, ist nichts anderes als eine Mischung beider Stile. GARP-Investoren kombinieren Value- und Growth-Kennzahlen und fügen gerne noch etwas Qualität hinzu – in Gestalt von Kennzahlen wie die Verschuldungsquote, Bilanzsolidität wie Eigenkapitalrenditen oder die Rendite auf das investierte Kapital. In der Praxis sind Growth und Value also keine feindlichen Brüder, sondern zwei Seiten einer Medaille.

2. Die Unterschiede zwischen Growth und Value sind in der Praxis dennoch real:

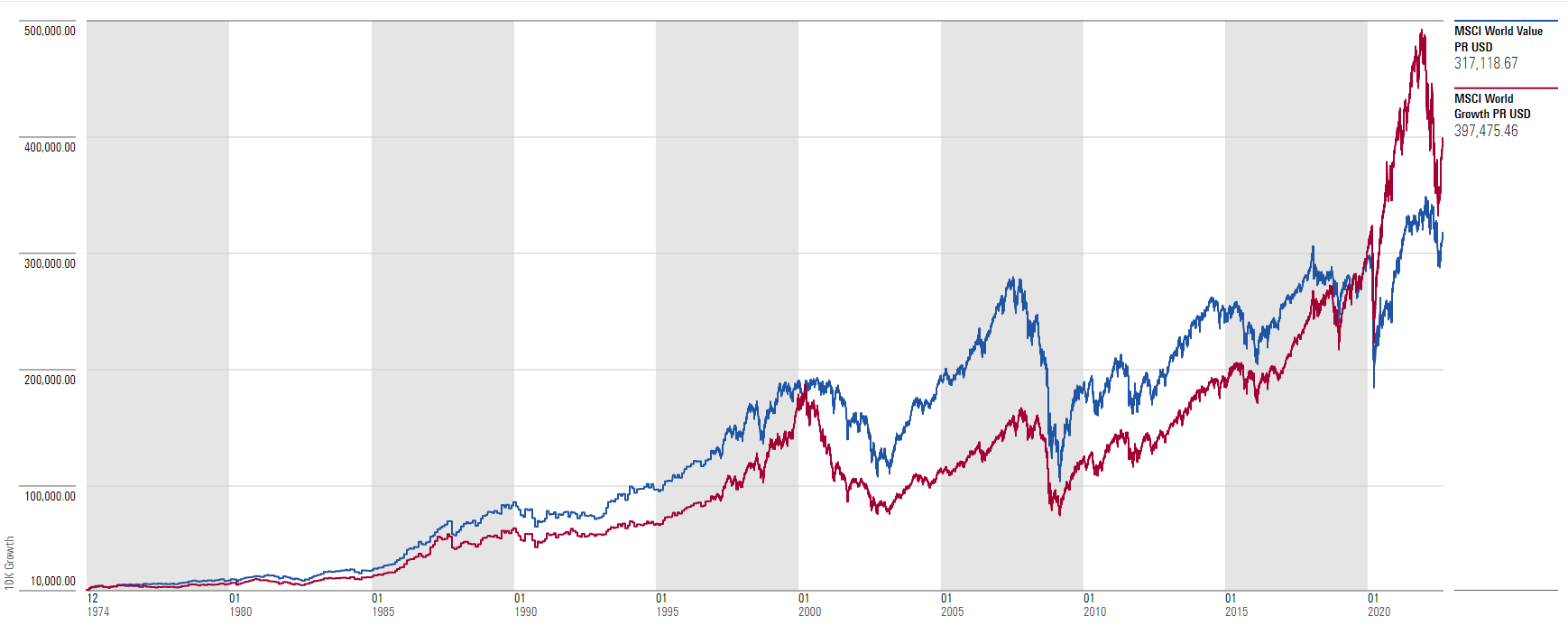

Die zugespitzte “Growth-vs.-Value-Debatte” mag für sich genommen zwar eine Scheindiskussion sein, Anleger haben aber unterschiedliche Präferenzen, und die führen zu unterschiedlichen Pfaden bei der Portfoliokonstruktion. Um das zu zeigen, vergleichen wir einmal die Performance und dann die Zusammensetzung von zwei Indizes, dem MSCI World Value und MSCI World Growth. Lange Jahre konnten Value Aktien ihre Growth Pendants outperformen. Mit der großen Finanzkrise startete Growth eine rasante Aufholjagd, und 2019 konnte der Growth Index erstmals in der gemeinsamen Historie seit 1974 den Value-Index überholen.

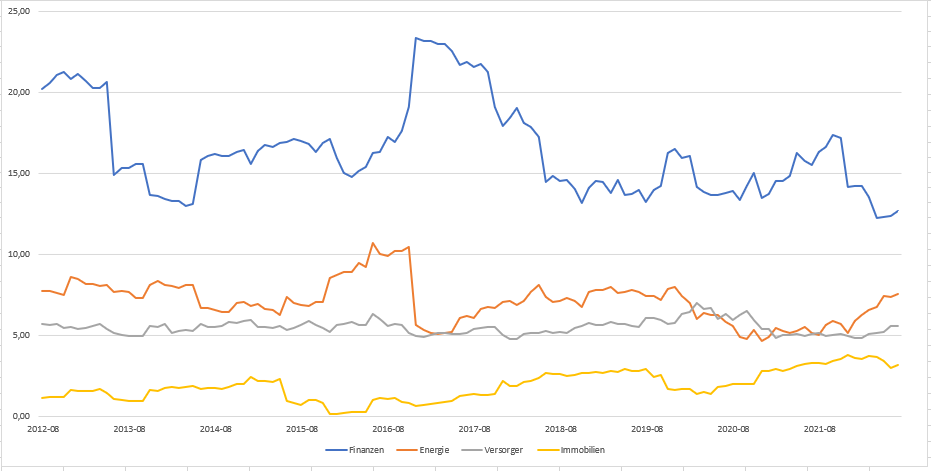

Kommen wir nun zur Zusammensetzung der beiden Indies. Finanztitel, vor allem Bankaktien, sind seit jeher hoch in Value-Portfolios gewichtet – mitunter höher, als es der Performance gut tut, wie etwa während der großen Finanzkrise oder in Phasen niedriger Zinsen sowie in politisch turbulenten Zeiten. Nicht von ungefähr fällt die langjährige Value-Malaise 2010 bis 2020 mit dem nachhaltigen Abschwung von Bankaktien zusammen.

Die untere Grafik bildet das Nettogewicht von Branchen im MSCI World Value gegenüber deren Gewichtung im MSCI World Growth ab. Werte über der Nulllinie signalisieren eine höhere Gewichtung im Value Index, Werte unterhalb der Nulllinie zeigen, dass eine Branche im Growth-Index höher gewichtet ist. Finanzen, Versorger, Energie und Immobilien finden sich regelmäßig seit 2012 im Value Index höher gewichtet als im MSCI World Growth.

Spiegelbildlich dazu finden sich Aktien aus den Sektoren diskretionärer Konsum und Technologie konstant in Growth-Portfolios übergewichtet. Bei Tech-Aktien ist die Unwucht bedenklich. Sie waren in den vergangenen Jahren um 20 bis 25 Punkte höher vertreten als in Value-Portfolios. (Absolut gesehen machen Tech-Aktien rund ein Drittel des MSCI World Growth aus; im MSCI Value sind sie dagegen nur mit rund acht Prozent dabei)

3. Value und Growth bedeuten zu unterschiedlichen Zeiten Unterschiedliches:

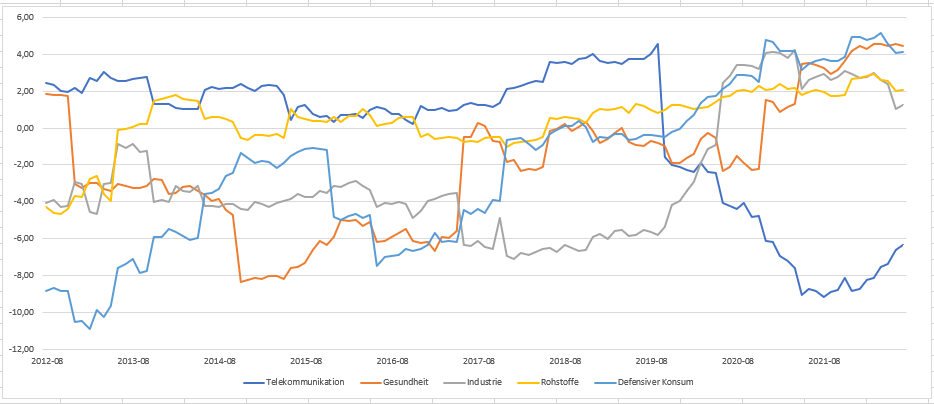

Wie die untere Grafik anhand der beiden oben erwähnten Indizes zeigt, schwankt die Branchenzusammensetzung im Zeitablauf erheblich. Auch Sie bildet das Nettogewicht von Branchen im MSCI World Value gegenüber deren Gewichtung im MSCI World Growth ab. Auch hier zeigen Werte über der Nulllinie eine höhere Gewichtung im Value Index, Werte unterhalb der Nulllinie illustrieren, dass eine Branche im World Growth-Index höher gewichtet ist.

Während Telekoms lange Zeit im Value Index höher gewichtet waren, befinden sie sich seit 2019 fest im Growth-Lager. Anders ist es bei Gesundheitsaktien und Unternehmen aus dem Bereich Basiskonsum der Fall: Diese sind seit 2020 im MSCI Value Index deutlich stärker vertreten als im Growth-Index. Rohstoffaktien pendelten in den vergangenen zehn Jahren ebenfalls wild um die Nulllinie. Wenn also Value-Investoren die Dividenden-Qualitäten von Telekom-Aktien schätzen, müssen sie sich vergewissern, ob diese tatsächlich in ihrem klassischen Value-ETF vertreten sind. Und wer meint, dass Pharma immer im Growth-Lager zu finden ist, sollte dringend seinen Fonds-Screener anschmeißen.

4. Value oder Growth ist auch eine Typsache:

Growth Aktien sind seit jeher die Favoriten vieler Anleger. Der Glamour-Faktor ist hoch. Growth Unternehmen wachsen schnell und wirbeln durch ihre Innovationen ganze Branchen durcheinander. Das weckt die Fantasie der Anleger, angetrieben von oftmals rasanten Kursgewinnen. Technologie-Unternehmen stehen beispielhaft für Growth. Value Aktien gelten dagegen als Langweiler. Energiekonzerne und Versorger, früher auch Banken, stehen für den Value-Stil. Diese Unterschiede sprechen unterschiedliche Anlegertypen an.

Eine Studie, die das Investmentverhalten von Aktienanlegern aus Finnland über Jahrzehnte mit deren Persönlichkeitsprofilen zusammenführte, brachte erstaunliche Erkenntnisse: Einmal, dass es die Finnen offenbar nicht so mit dem Datenschutz haben. Aber, vor allem, wurden anhand des realen Investitionsverhaltens unterschiedliche Charaktere bestimmten Aktien zugeordnet: „Extravagante“ Anleger setzen demnach auf große Wachstumsaktien. Impulsive Charaktere, so die Untersuchung, kaufen kleine Growth Aktien, während „sentimentale“ Anleger eher in kleinere Value-Unternehmen investierten – wie auch tendenziell „sozial“ eingestellte Investoren.

Auch andere Untersuchungen haben den Zusammenhang zwischen Anlegerpsychologie und Investmentpräferenzen ermittelt, wenn auch nicht so detailliert wie das finnische Beispiel. Immer wieder haben Untersuchungen gezeigt, dass das Sentiment für Growth-Aktien besonders beliebt ist, wenn die Aktien-Volatilität niedrig ist. Dieser bereits 2003 ermittelte Zusammenhang wurde seitdem immer wieder bestätigt. Der Hintergrund: Steigen die Märkte, springen die optimistischen Anleger auf. (Das erklärt auch, warum Momentum-Portfolios zumeist ein Growth-Übergewicht aufweisen).

5. Growth Anleger laufen Gefahr, zu sprunghaft zu handeln:

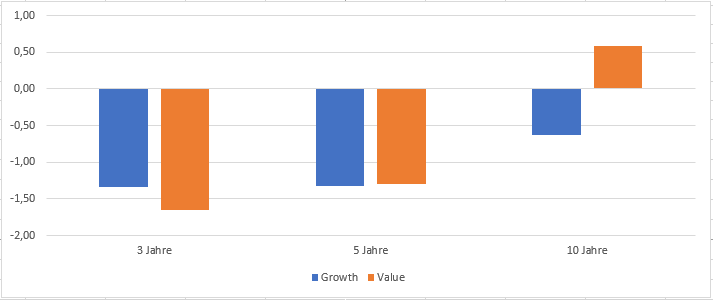

Dass Growth-Anleger in der Praxis einen Preis für überschäumenden Optimismus und ihre Impulsivität zahlen, zeigt, dass sie dazu neigen, ihre persönliche Performance durch ihre Trades zu verschlechtern. Man spricht vom Hot Money Phänomen. Anleger neigen dazu, zu spät auf den fahrenden Zug aufzuspringen, und sie verabschieden sich zu spät, um Verluste zu verhindern. Mit einem Wort: Sie investieren nicht strategisch, sondern taktisch, und das geht auf Kosten der langfristigen Rendite, wie wir bereits mehrfach erläutert haben.

Anlässlich der Growth-Value-Debatte haben wir eine kleine Auswertung vorgenommen. Die Grafik unten zeigt den Abstand zwischen der Investoren-Rendite (IR) bei zwei Fondskategorien: Aktien Welt Growth und und Aktien Welt Value zeigt. Der Abstand zwischen IR und dem Total Return (TR), also der zeitgewichteten Rendite, fällt bei Value-Aktienfonds günstiger aus als bei global anlegenden Growth-Fonds. Growth-Anleger gehen also stärker prozyklisch vor; Sie sind oft sprunghafter, impulsiver, als es ihrer persönlichen Performance gut tut.