Im Februar dieses Jahres haben wir unsere Kooperation mit der myPension Altersvorsorge GmbH bekanntgegeben. Seither können Anlegerinnen und Anleger auf Envestor eine der günstigsten ETF-Policen Deutschlands abschließen. myPension zeichnet sich durch maximale Flexibilität, solide ETFs, attraktive Steuervorteile und vor allem durch niedrige Kosten aus.

Und genau das Thema Kosten hat die BaFin in einer jüngst veröffentlichten Studie genauer unter die Lupe genommen. Untersucht wurden die Effektivkosten von klassischen und fondsgebundenen Rentenversicherungen. Die Studie hat eindrucksvoll gezeigt, dass die meisten Tarife schlicht zu teuer und damit nicht rentabel für Anleger sind: Bei den fondsgebundenen Produkten liegen die Durchschnittskosten bei sage und schreibe 1,90 Prozent. Produkte mit mehr als 4,0 Prozent Kostenquote sind keine Seltenheit.

Die durchschnittlichen Effektivkosten bei myPension liegen bei 0,86 Prozent. Und zwar inklusive der zu Grunde liegenden ETFs. Damit liegen die Kosten bei myPension um über 50 Prozent niedriger als der Durchschnitt des Marktes.

Die Kollegen von myPension haben die BaFin-Studie detailliert aufgearbeitet und kommentiert. Im Folgenden finden Sie die Ergebnisse.

Wie teuer Produkte sein können – und was das für Anleger bedeutet

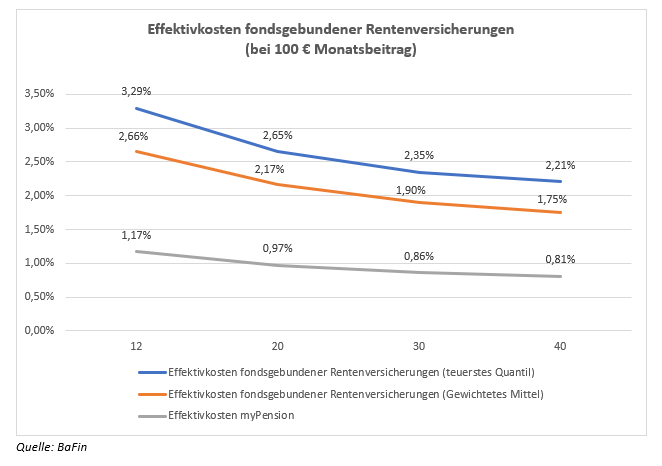

Die BaFin hat gleich für mehrere Laufzeiten und Produktarten die sogenannten Effektivkosten ermittelt. Die Effektivkosten müssen von allen Rentenversicherern im Markt im Rahmen der Basisinformationsblätter (BIBs) angegeben werden. Auch wenn es nach wie vor Möglichkeiten für Anbieter gibt, bestimmte Kostenbestandteile in dieser Kennzahl unklar zu beziffern, sind die Effektivkosten die beste (und einzige) Kostenkennzahl, die Rentenversicherungsprodukte miteinander vergleichbar macht. Die Effektivkosten geben an, wie stark eine angenommene Wertentwicklung (bspw. 6,0 Prozent p.a.) durch anfallende Kosten reduziert wird. Nehmen wir an, ein Produkt weist Effektivkosten in Höhe von 1,0 Prozent p.a. aus, dann bleiben von 6 Prozent unterstellter (Brutto-) Wertentwicklung nach Kosten für den Anleger in der Summe 5 Prozent an Rendite „hängen“.

Die Höhe der Effektivkosten kann aufgrund der Vertragslaufzeit, Beitragshöhe und Zahlweise unterschiedlich hoch ausfallen. Daher sollte man sich als Interessent auf jeden Fall für die jeweilige Vertragskonstellation ein individuelles Angebot erstellen lassen. Für bestimmte Musterkonstellationen müssen die Anbieter Basisinformationsblätter im Internet veröffentlichen. Diese sollten aber eher für den ersten Überblick herangezogen werden und ersetzen nicht das individuelle Angebot.

Wie ging die BaFin bei den Analysen vor?

Die BaFin hat die Effektivkosten – je nach Laufzeit – in 25 Prozent-Quantile und im gewichteten Mittel der meistverkauften fondsgebundenen Produkte beziffert. Dabei wurde immer ein Monatsbeitrag von 100 Euro unterstellt.

Im gewichteten Mittel der meistverkauften fondsgebundenen Produkte liegen die Effektivkosten bei einer Laufzeit von 30 Jahren bei stolzen 1,90 Prozent. Das bedeutet, dass von einer unterstellten jährlichen Rendite von 6,0 Prozent vor Kosten für den Anleger nur 4,1 Prozent Rendite nach Kosten übrigbleiben. Etwa ein Drittel der Rendite wird durch Kosten „aufgefressen“. Und da es sich um das gewichtete Mittel der meistverkauften fondsgebundenen Produkte in Deutschland handelt, ist die Wahrscheinlichkeit, dass Sie eines dieser Produkte abgeschlossen haben, gar nicht so klein.

In der gleichen Laufzeit (30 Jahre) und bei ebenfalls 100 Euro liegen die Effektivkosten bei myPension bei 0,86 Prozent pro Jahr. Somit erzielen Kunden mit myPension nach Kosten eine jährliche Rendite von 5,14 Prozent. Das heißt, die Kosten bei myPension liegen um etwa 55 Prozent niedriger als im gewichteten Mittel der „Topseller“ des Marktes. Über 30 Jahre Laufzeit und 100 Euro monatlichem Beitrag bedeutet das für Anleger eine Mehrrendite von ca. 20 Prozent oder ca. 14.000 Euro. Je länger die Laufzeit, umso größer wird die Differenz in der möglichen Auszahlung.

Einzelne Ausreißer im Markt mit extrem hohen Kosten

Neben den Kostenangaben mit Quantilen weißt die BaFin auch auf folgendes hin:

„Bei allen Eintrittsalter-Laufzeit-Kombinationen gibt es Lebensversicherer, bei denen die Effektivkosten der meistverkauften fondsgebundenen Produkte oberhalb von 4 Prozent liegen.“

Effektivkosten von 4 Prozent und darüber bedeuten, dass mehr als zwei Drittel der erzielten Rendite nicht beim Anleger ankommen. Die Auszahlung im Vergleich zu myPension würde um ca. 70 Prozent geringer ausfallen. Eine ungeheuer hohe Zahl, die verdeutlicht, dass Anleger in einem schwer zugänglichen und intransparenten Markt ein nicht unerhebliches Risiko tragen, deutlich zu viel für ihre Altersvorsorge zu bezahlen. Durch die hohen Kosten der Produkte können Anleger in Gefahr geraten, keine ausreichende finanzielle Absicherung im Alter zu erreichen. Und dies obwohl sie regelmäßig Altersvorsorge betrieben haben. Hohe Einbußen im Alter kann man also auch haben, weil die gesparten Beiträge aufgrund der hohen Kostenbelastung schlichtweg viel zu wenig Rendite erwirtschaftet haben.

Warum Altersvorsorgeprodukte so teuer sind – eine Bestandsaufnahme

In fondsgebundenen Rentenversicherungen kann eine Vielzahl unterschiedlicher Kostenkomponenten anfallen. Und auf unterschiedlichste Art und Weise den Anlegern belastet werden. Der Kreativität der Produktentwickler ist dabei kaum Grenzen gesetzt. Und selbst Experten fällt es oftmals schwer zu beurteilen, wie sich bestimmte Kostenblöcke, die in Tarifen einkalkuliert sind, sich tatsächlich auf die Rendite auswirken. Und doch kann man die Kosten der Produkte grob in drei große Blöcke aufteilen: Abschluss- und Vertriebskosten, Verwaltungskosten des Vertrages und Kapitalanlagekosten.

Abschluss- und Vertriebskosten:

Die meisten Produkte am Markt werden von Banken, Versicherungen und freien Maklern beraten und vertrieben. Und diese Beratung wird über eine Abschluss- und Vertriebsprovision vergütet. Diese Vertriebsprovision berechnet sich auf Basis der Summe der über die Vertragslaufzeit geleisteten Beiträge.

Sprich: bei einem monatlichen Beitrag von 100 Euro und einer Laufzeit von 30 Jahren kommen über die Jahre Beiträge in Höhe von 36.000 Euro zusammen. Bis zu 4 Prozent davon werden bei Vertragsabschluss sofort fällig, in diesem Beispiel also 1.440 Euro. Der Betrag von 1.440 Euro wird über die ersten 5 Jahre (60 Monate) gleichmäßig verteilt. Von 100 Euro werden somit über die ersten 60 Monate jeweils 24 Euro an Kosten entnommen. Hinzu kommen laufendende Bestandsprovisionen von 1,0 bis 2,0 Prozent der Beiträge über die gesamte Laufzeit des Vertrages. (Es gibt auch Versicherungsverträge, bei denen die Bestandsprovisionen in Prozent des Vertragsguthabens gezahlt werden.) Bezogen auf die Effektivkosten liegen die Kosten für Abschluss- und Vertrieb bei ca. 0,4 bis 0,7 Prozent p.a.

Verwaltungskosten:

Zusätzlich zu den Abschluss- und Vertriebskosten fallen natürlich auch Kosten für die Verwaltung des Vertrages an. Üblicherweise ist das eine Mischung aus festgelegten Euro-Beträgen (Stückkosten) und Kosten, die in Prozent des Vertragsguthabens berechnet werden. Die Kosten für die Verwaltung des Vertrages bezogen auf die Effektivkosten liegen bei günstigen Anbietern zwischen 0,4 und 0,6 Prozent p.a., bei teureren Anbietern sind es bis zu 1,0 Prozent. Ein großer Kostentreiber bei vielen Versicherern sind vor allem die vielen manuellen und nicht digitalisierten Prozesse. Viele Prozesse müssen auch von Kunden manuell, bzw. per Brief, angestoßen werden.

Kapitalanlagekosten:

Die Kapitalanlagekosten werden stark von der Art der zu Grunde liegenden Anlageprodukte bestimmt. Damit haben sie eine entsprechend große Spannbreite in der Gesamtkostenquote. ETFs sind mittlerweile ab 0,15 Prozent p.a. zu haben. Aktiv gemanagte Fonds (bspw. Aktienfonds) liegen bei etwa 1,5 Prozent pro Jahr. Bei aktiven Fonds erhalten Versicherer von Fondsgesellschaften üblicherweise eine Vergütung für den Einsatz der Fonds in deren Versicherungsverträgen. Diese Vergütung fließt – in unterschiedlich hohen Anteilen – an den Kunden zurück und reduziert dadurch die hohen Kosten aktiver Fonds. Oftmals werden von Versicherern aber auch sogenannte institutionelle Anteilsklassen verwendet, die teilweise nur halb so teuer sind, da diese ohne Vergütung für den Versicherer auskommen.

Wie geht myPension mit diesen Kostenblöcken um?

myPension geht in allen drei Bereichen, in denen Kosten anfallen können, den für die Kundinnen und Kunden bestmöglichen Weg:

- myPension verzichtet auf Abschluss- und Vertriebskosten,

- hat – dank digitalisierter Prozesse – niedrige Verwaltungskosten,

- und bietet ein sehr kostengünstiges, ETF-basiertes Weltportfolio an.

Damit sorgt myPension dafür, dass so viel Rendite wie möglich bei den Anlegerinnen und Anlegern „hängen“ bleibt.

Wie kann man in die myPension ETF Police bei Envestor investieren?

Nach der Registrierung bei Envestor erfolgt der Abschluss in drei einfachen Schritten:

Individuelles Angebot einholen

Sie können im ersten Schritt ganz unverbindlich und kostenlos ein Angebot anfordern. Es werden einzelne Daten wie Alter, Sparbetrag, gewünschter Rentenbeginn, etc. abgefragt. Sobald alle Datenfelder ausgefüllt sind, erhalten Sie eine personalisierte Angebotsmappe per E-Mail.

Legitimationsprozess durchlaufen

Zur Legitimation haben Sie zwei Möglichkeiten zur Auswahl: das VideoIdent, welches ganz bequem online von Zuhause abgeschlossen werden kann, oder das PostIdent-Verfahren bei in einer Postfiliale.

Kundenkonto einrichten

Im letzten Schritt richtet myPension Ihr Kundenkonto ein. Sobald das Konto startklar ist, kann es auf envestor.de eingesehen werden.

Hier geht es zu weiteren Informationen über myPension.