Künden die Krypto Manie, der Run auf Meme und Tech Aktien von einer Crash Gefahr an den Märkten? Wer will, kann überall an jedem Tag Anzeichen für die große Spekulation sehen. Dogecoin, der als Ulknummer ins Leben gerufen wurde, ist mit einer Marktkapitalisierung von gut 31 Milliarden Dollar inzwischen die sechstgrößte Kryptowährung. Anleger fliegen auf Technologie Aktien und andere High Growth Werte, und auch in Deutschland werden vollkommen überbewertete „Meme“ Aktien immer mal wieder hochgekauft.

Droht jetzt die Crash Gefahr an den Märkten?

Man muss kein Crash Guru sein, um zu konstatieren, dass die tiefen Zinsen tatsächlich die Neigung zu spekulativen Investments gefördert haben. Und der Erfolg vieler dieser Hochrisiko-Anlagen dürfte einen interessanten Effekt haben: Mit jedem weiteren Kursanstieg sehen sich die Gewinner der großen Spekulation bestätigt, dass sie ein goldenes Händchen haben.

Wir haben vor einigen Wochen über gängige Anlegerfehler berichtet. Wer ordentlich mit Aktien oder Bitcoin verdient hat, der wird sich in seiner Haltung bestätigt fühlen und nur noch nach weiteren Bestätigungen für seine Investmentthese suchen. Konträre Meinungen sind dann nicht gefragt und werden ausgeblendet. Man spricht von Selbstüberschätzung, selektiver Wahrnehmung oder Repräsentativität.

Es ist gut möglich, dass solche Verhaltensweisen die Betroffenen teuer zu stehen kommen werden. Manche könnten Haus und Hof verlieren. Das ist bedauerlich, aber für unsere heutige Frage vollkommen irrelevant. Denn uns geht es um die Frage, ob sich das Verhalten von Investoren in Summe verändert hat.

Kaufen Anleger Aktien heute in großem Stil auf Pump?

Mit anderen Worten: Zocken wir wieder wie zu der Höchstphase der Dot-Com-Hype? Verschulden wir uns in großem Stil, um auf Pump zu spekulieren? Kaufen wir nur noch Hype-Fonds?

Wer von einer großen Crash Gefahr spricht, muss den Blick auf Fakten werfen und sich von seiner gefühlten Wirklichkeit lösen.

Blicken wir auf die Verschuldung der privaten Haushalte. Per Ende März hat die Bundesbank wenig spektakuläre Daten zu vermelden. Zwar ist die Verschuldung der privaten Haushalte in den vergangenen drei Jahren gestiegen, wie die untere Grafik anzeigt. Sowohl gemessen an der Verschuldung in Prozent des Bruttoinlandsprodukts als auch in Prozent des verfügbaren Einkommens zog die Schuldenquote an.

Grafik: Verschuldung privater Haushalte in Deutschland

Allerdings zeigt die obere Grafik auch, dass der Anstieg in erster Linie auf den Anstieg der Wohnungsbaukredite zurückzuführen ist. Die niedrigen Zinsen sind nicht nur ein Nachteil für Sparer, sondern auch ein Segen für Häuslebauer. Wer sich an das Niveau der Hypothekenkredite von vor 20,30 Jahren zurückerinnert, der wird einen handfesten Vorteil der Niedrigzinspolitik der Europäischen Zentralbank ausmachen. Davon profitieren derzeit viele Haushalte, auch wenn sich das zunächst nur im Anstieg der Verschuldungsquote bemerkbar macht.

Übrigens ist es mitnichten so, dass die Banken den Immobilienkäufern das Geld hinterherwerfen würden. Seit der Finanzkrise ist die Kreditvergabepraxis strenger geworden. Umfragen deuten an, dass die konservative Kreditvergabepraxis der Banken sogar noch restriktiver geworden ist. Das ist eine gute Nachricht für die Stabilität des Hypothekenmarktes.

Blick nach Europa: Wie solide sind unsere Nachbarn?

Wer in eine selbstgenutzte Immobilie zieht, leistet einen Beitrag zur Vermögensbildung und dürfte dazu beitragen, die Altersarmut zu reduzieren, wie eine Studie der Bertelsmann Stiftung, und die Forschungsinstitute DIW und ZEW ermittelte.

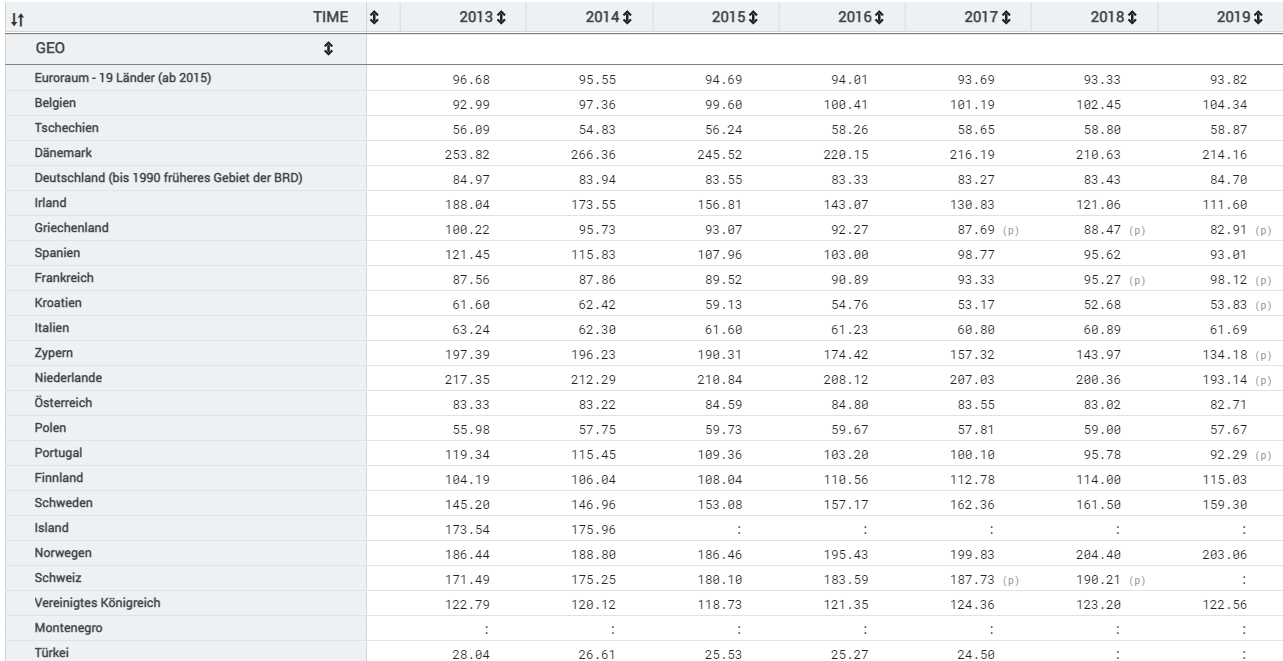

Weiten wir den Blick auf die europäischen Nachbarländer aus, wo überwiegend die identischen geldpolitischen Rahmenbedingungen vorherrschen. Eine Eurostat-Zeitreihe zum Schulden-Einkommensquotienten zeigt, dass die Verschuldung zwischen 2013 und Ende 2019 abgenommen hat. 2020 dürfte die Verschuldung gestiegen sein, wobei die 2020-Daten zu den allermeisten Ländern der unteren Auswahl noch nicht vorliegen.

Tabelle: Brutto-Schulden-Einkommensquotient der privaten Haushalte in:

So weit, so beruhigend. Halten wir also fest, dass die privaten Haushalte in Europa moderat verschuldet sind. In der Tendenz ist die Schuldenquote in den vergangenen Jahren stetig gesunken. Die Corona Krise mag das verändert haben, aber ob dies einen Trendbruch darstellt oder ein Einmaleffekt ist, lässt sich heute nicht sagen.

Doch was ist mit dem Kaufverhalten von Investoren? Uns liegen dazu Daten zur Investmentpraxis der Anleger in Deutschland per Ende März 2021 vor. Zum Verhalten von Anlegern in Europa können wir auf aktuellere Daten per Ende Mai zurückgreifen.

Die Daten zum Fondsvertrieb in Deutschland kommen vom Bundesverband Investment und Asset Management (BVI). Sie machen hellhörig. Aktienfonds hatten im ersten Quartal mit Zuflüssen von knapp 23 Milliarden Euro. Das war das höchste Niveau seit den ersten Quartal 2000. Das war unmittelbar vor Beginn des Dot-Com-Crashs. Sollten also die Alarmglocken schrillen?

Tabelle: Mittelflüsse in Fonds von Anlegern in Deutschland in diesem Jahr

Ja und nein. Gegen das Leuten der Alarmsirene spricht, dass Anleger am ehesten in breit streuende Fonds an, etwa in global anlegende Aktienfonds oder USA-Standardwertefonds investieren, wenn sie in Aktienfonds investieren. Allerdings steuerten in diesem Jahr auch hohe Summen China-, Technologie- und andere Branchenfonds an. Das Bild ist also nicht konsistent.

Die eher prozyklischen Käufe von Risiko Fonds werden jedoch durch das größere Bild relativiert. Anleger in Deutschland kaufen eben nicht nur Aktienfonds. Auch Mischfonds konnten im ersten Quartal mit knapp sechs Milliarden Euro an Zuflüssen das beste Quartalsergebnis seit 2017 erzielen. Hier waren vorwiegend ausgewogene und defensive Mischfonds gefragt. Offene Immobilienfonds waren mit Zuflüssen von 2,2 Milliarden Euro ebenfalls erneut ein Dauerbrenner.

Breit streuende Fonds dominieren im Vertrieb

Vergegenwärtigt man sich nun, dass Aktienfonds gut 40 Prozent des Fondsvermögens in Deutschland ausmachen und gut 60 Prozent in risikoärmeren Vermögenswerten (Anleihen, Mischfonds, Immobilienfonds) stecken, lässt sich nicht von einem maßlosen Verhalten von Anlegern sprechen.

Natürlich würde eine Korrektur ein Portfolio mit einer Aktienquote von 40 Prozent in Mitleidenschaft ziehen, und die Tatsache, dass Mischfonds in den vergangenen Jahren riskanter geworden sind, würde sich bei einer heftigen Korrektur ebenfalls negativ bemerkbar machen.

Allerdings geht es nicht darum, dass Anleger in ihrem Aktienportfolio keine Verluste tolerieren. Nimmt man das „Deutschland Portfolio“ in Gestalt der vom BVI erfassten Fonds, dann dürften Investoren im Schnitt breit genug aufgestellt sein, um Verluste ertragen zu können. Dabei ist klar, dass hinter erträglichen Verlusten beim Durchschnittsanleger schmerzhafte Verluste für den einzelnen Anleger stehen werden, wenn er ein schlecht diversifiziertes Portfolio hat. Insofern ist dieser Beitrag auch als Plädoyer zu verstehen, der Gefahr unbeabsichtigter Risiken im Portfolio nachzuspüren.

Werfen wir zum Abschluss noch einen Blick auf die aktuellsten Fondsabsatz-Schätzungen der Rating Agentur Morningstar. Wir haben die 15 Fondskategorien mit den höchsten Zuflüssen in den vergangenen zwölf Monaten (per Ende Mai 2021) näher betrachtet. Am stärksten nachgefragt waren global anlegende Aktienfonds (Blend) sowie global anlegende Fonds für Growth-Werte, Fonds für Tech und Öko-Aktien sowie Aktien für US-Standardwerte.

Tabelle: Die höchsten Zuflüsse in europäische Fonds seit Juni 2020

Die obere Tabelle hat nicht das Zeug für eine Alarmsirene. Zwar waren Technologie und Öko-Aktienfonds stark nachgefragt. Ein genauerer Blick auf die linken Spalten der oberen Tabelle zeigt jedoch, dass diese riskanteren Fonds zuletzt weniger Zuflüsse verbuchten. Anleger haben sich zuletzt erneut wieder für breiter gestreute Aktienfonds entschieden. Auch ausgewogene und defensive Mischfonds waren zuletzt wieder stärker nachgefragt als im bisherigen Verlauf der vergangenen zwölf Monate.

Bundesbank Daten zeigen: Nicht die Aktienquote ist das Risiko

Wem das alles nicht reicht, der sei an die allgemeine Vermögenssituation der Deutschen erinnert. Per Ende 2020 hat die Bundesbank ermittelt, dass über 40 Prozent des Geldvermögens privater Haushalte in Bargeld und Einlagen stecken; weitere 36 Prozent stecken in Lebensversicherungen und in der betrieblichen Altersversorgung, zwei Bereiche, denen die Niedrigzinsphase gerade schwer zu schaffen macht.

Halten wir also Fest, dass nur weniger als 25 Prozent des Geldvermögens von 6,7 Billionen Euro in Aktien, Fonds und Anleihen investiert sind.

Ja, Anleger haben in den vergangenen Jahren riskantere Aktienkategorien tendenziell bevorzugt. Allein die Tatsache, dass in Deutschland, dem Land der spätzyklischen Investoren, so viel in Aktienfonds investiert haben wie zuletzt kurz vor dem Dot-Com-Crash, sollte bedenklich stimmen. Allerdings wird immer noch deutlich mehr Geld in eher breit gestreute Fonds investiert. Die insgesamt sehr niedrige Aktienquoten in den Depots von Anlegern in Deutschland sollte ebenfalls beruhigen.

Angesichts für die nächsten Jahre absehbar niedrigen Zinsen, die Aktien Investments begünstigen werden, muss die Frage nach der Crash Gefahr also insgesamt verneint werden, auch wenn die Aktienrisiken gestiegen sind. Anleger sitzen noch immer auf einem gigantischen Bargeldschatz, der nicht verzinst wird. Gut 2,7 Billionen Euro dämmern auf Sparkonten dahin. Der Wert dieser Einlagen schmilzt im Nullzinsumfeld dahin. Jedes Jahr wird dieser Cash-Berg real ein bisschen weniger Wert sein. Insofern besteht eher das Risiko, dass die Bürgerinnen und Bürger in Deutschland zu wenige Aktienrisiken eingehen als zu hohe.