Mischfonds gelten als Vermögensverwaltung des Kleinanlegers und der Kleinanlegerin. Diese Fonds vereinen verschiedene Anlageklassen in sich: Aktien, Anleihen und womöglich auch Gold und Immobilien. Sie streuen das Geld der Anleger mit dem Ziel, die optimale Mischung herzustellen. Was optimal ist, entscheidet der Anleger. Ist er risikofreudig oder risikoscheu?

Die wichtigsten Mischfonds Kategorien sind offensive, ausgewogene, defensive und flexible Mischfonds. Offensive Mischfonds legen den Schwerpunkt auf Aktien. Den Managern flexibler Mischfonds wird die Fähigkeit zugeschrieben, je nach Marktphase immer das Richtige zu tun. Und dann gibt es die ausgewogenen und defensiven Mischfonds. Diese sind idealtypisch eher konservativ aufgestellte Fonds. Hier ist der Anteil sicherer Anlagen, also Anleihen, hoch bzw. sehr hoch.

Mischfonds: Eine Mission impossible also?

Wir blicken heute im ersten Teil einer Mini-Serie auf die Gruppe der ausgewogenen und defensiven Mischfonds. Wir prüfen ihre Vergangenheits-Bilanz, untersuchen ihre Eigenschaften und wagen einen Blick in die Zukunft. Im zweiten Teil stellen wir eine Auswahl an guten defensiven und ausgewogenen Mischfonds vor.

Wir haben uns für diese Produkte entschieden, weil die aktuellen Rahmenbedingungen an den Kapitalmärkten die größten Fragezeichen für diese Fonds aufwerfen. Seit der Eurokrise ab 2011 sind die Zinsen immer weiter gefallen. Die Europäische Zentralbank hat den Leitzins sogar auf unter null gesenkt. Das hat die Renditen von Anleihen stark nach unten gedrückt. Die Coronakrise hat diesen Trend noch verstärkt, auch wenn zuletzt die Anleiherenditen etwas gestiegen sind.

Verführerischer Blick in den Rückspiegel

Die sinkenden Renditen haben die Anleihekurse in den vergangenen Jahren auf Rekordniveaus getrieben. Das ist schön für Investoren in Anleihen, bedeutet aber, dass die künftige Performance von Anleihen wahrscheinlich mager ausfallen wird. Gemessen am heutigen Renditeniveau werden Anleihen deutlich weniger in den kommenden Jahren abwerfen als in den vergangenen. Zugleich eilen die Aktienkurse von hoch zu hoch. Das ist schön für Aktienanleger, aber vielerorts wächst die Befürchtung, dass die Kurse zu hoch seien und eine Korrektur anstehen könnte.

Die Manager von defensiven und ausgewogenen Mischfonds müssen also die Klaviatur zweier Marktsegmente spielen, bei denen insgesamt die Chancen niedriger bzw. die Risiken höher geworden sind. Diese Konstellation könnte zwei Schlussfolgerungen nach sich ziehen; Fondsmanager könnten versuchen, die Erwartungen ihrer Kunden zu senken. Verraten Manager ihren Kunden, dass sie mit denselben Risiken künftig weniger Renditen erzielen werden als in der Vergangenheit? Oder, die zweite Alternative, sie versuchen den Renditen der Vergangenheit durch das Eingehen erhöhter Risiken nachzujagen. Wofür haben sie sich entschieden?

Satte Zuflüsse in den vergangenen Jahren

Halten wir zunächst fest, dass ausgewogene und defensive Mischfonds stark nachgefragt sind. Global anlegende ausgewogene Mischfonds haben in diesem Jahr (Stand: 31. Mai) in Europa 12,7 Milliarden Euro eingesammelt. Mit einem Vermögen von 248 Milliarden Euro sind sie die achtgrößte Fondskategorie in Europa. Zu den bekannten Namen zählen in dieser Kategorie der JPMorgan Global Income Fund, der Carmignac Patrimoine, Nordea Stable Return und Acatis Gané Value Event Fonds. Es handelt sich um Riesentanker mit Milliardenvermögen. Mit 5,6 Milliarden Euro ist der Acatis Gané noch der kleinste unter diesen vier Fonds.

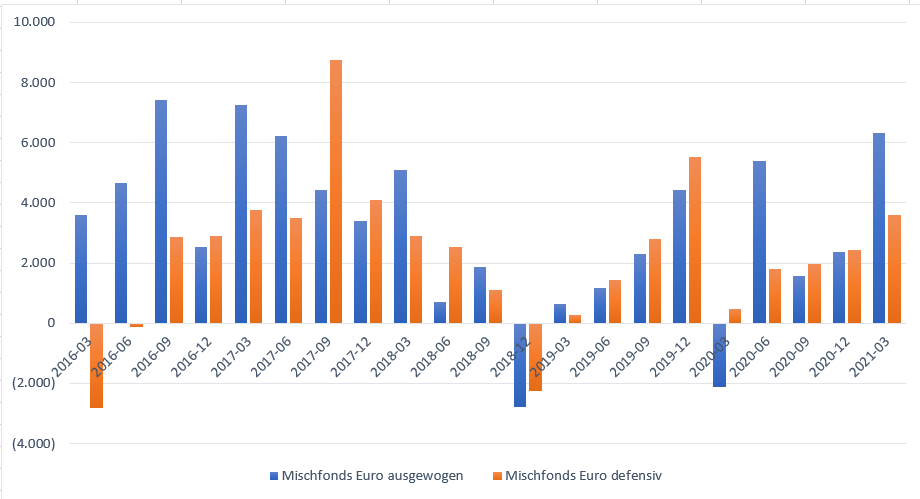

Auch defensive Mischfonds waren in den vergangenen Jahren Renner im Vertrieb. Allein in den ersten fünf Monaten dieses Jahres gingen diesen konservativen Vehikeln in Europa sieben Milliarden Euro zu. Sie liegen im Ranking auf Platz 15 der wichtigsten Fondskategorien in Europa. Das untere Schaubild zeigt die Mittelflüsse in diesen beiden Kategorien in den vergangenen fünf Jahren pro Quartal. Defensive und ausgewogene Mischfonds mussten seit 2016 nur jeweils in zwei Quartalen Abflüsse hinnehmen. Diese Zuflüsse dürften die Hoffnungen vieler Anleger auf ordentliche Renditen widerspiegeln.

Grafik: Mittelflüsse in defensive und ausgewogene Mischfonds seit 2016

Die Nachfrage der Anleger nach Fonds dieser beiden Kategorien ist hoch. Investoren mandatieren also Fondsmanager weiterhin damit, den richtigen Aktien-Renten-Mix zu finden.

Das bringt uns zur Frage, wie die Manager dieser Fonds ihr Mandat in der Vergangenheit erfüllt haben. Dafür haben wir die Performance, das Risiko und die Risiko-adjustierte Rendite der beiden Mischfonds Kategorien untersucht. Die untere Tabelle zeigt auf der linken Seite die rollierenden Einjahresrenditen seit Juni 2016. Unterhalb der jeweiligen Kategorie haben wir die Performance der jeweiligen Benchmark, gemischte Aktien-Renten-Indizes, abgebildet. Weiter rechts finden Sie die annualisierte Fünfjahres-Performance, den maximalen Verlust, die Volatilität sowie die Sharpe Ratio (alle bezogen auf die vergangenen fünf Jahre).

Tabelle: Rendite-Risiko-Profil defensiver und ausgewogener Mischfonds

Die obere Tabelle zeigt, dass in den vergangenen Jahren Mischfonds nicht immer positive Renditen erzielen konnten. Die Corona-Krise verhagelte vielen Fonds 2019/20 das Ergebnis. Sowohl bei ausgewogenen als auch bei den defensiven Fonds fielen im Durchschnitt leichte Verluste an. Auch 2017/18 mussten defensive Fonds Verluste hinnehmen.

In den übrigen Jahren schwankte die Performance zwischen 0,76 Prozent plus bei ausgewogenen Mischfonds 2017/18 bis 12,7 Prozent bei ausgewogenen Mischfonds im Jahr 2020/21. Auch für defensive Mischfonds lief es mit einer Rendite von 6,7 Prozent in diesem Jahr am besten.

Es fällt allerdings auf, dass aktiv verwaltete Fonds in den meisten Perioden schlechter als die Benchmark abschneiden. Lediglich in zwei Einjahres-Perioden konnten defensive Mischfonds die Benchmark übertreffen. Ausgewogenen Mischfonds gelang das nicht. Immerhin war aber die Volatilität in der Fünfjahres-Periode 2016 bis 2021 niedriger als bei der Benchmark.

Vergegenwärtigt man sich die Bilanz dieser Fonds, dann wird deutlich, dass das Verwalten von Mischfonds ein schwieriges Geschäft ist. Es belasten vor allem die Kosten, die selten unter 1,2 Prozent liegen. Auch die häufigen Marktumschwünge, etwa Ende 2018 und im Februar und März 2020, machten den Fondsmanagern zu schaffen. Vor allem für die Manager vieler defensiver Mischfonds erwies sich der reale Kapitalerhalt als Herausforderung, die nicht immer gemeistert werden konnte. Aktuell beläuft sich die Inflation in Deutschland bei über zwei Prozent.

Mischfonds in der Zukunft: Ein Blick durch die Glaskugel

Kommen wir nun zur Frage nach den Perspektiven der Fonds. Was können Anleger von diesen Produkten erwarten? Was ist die spiegelbildliche Strategie der Fondsmanager? Natürlich können wir nicht in die Zukunft blicken, aber anhand der heutigen Eigenschaften der Fonds können wir in etwa taxieren, welche Risiken die Fondsmanager eingehen. Daraus lassen sich verschiedene Szenarien entwerfen.

Wir haben uns drei Parameter näher angeschaut: den Aktienanteil der Mischfonds, die Duration der Anleihen in den Fonds, die Aufschluss über das Zinsänderungsrisiko gibt, sowie die Kredit-Ratings der Anleihen.

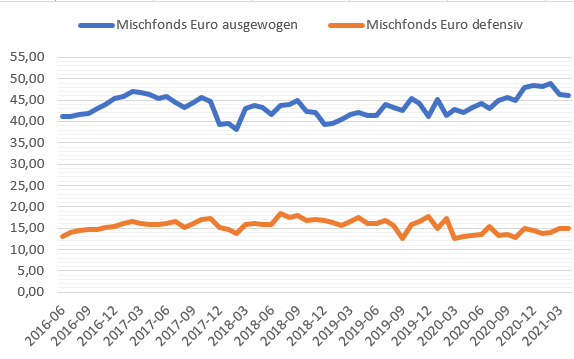

Fangen wir mit der Aktienquote an. Zur besseren Einordnung haben wir die Entwicklung der Aktienquoten über die vergangenen fünf Jahre skizziert. Die untere Grafik zeigt, dass die Aktienquoten sowohl bei ausgewogenen Mischfonds (blaue Linie) als auch bei defensiven Mischfonds (orangefarbene Linie) in den vergangenen fünf Jahren gestiegen sind. Von 41 Prozent auf 46 Prozent bei ausgewogenen Mischfonds und von 13 Prozent auf 14,5 Prozent bei defensiven Mischfonds.

Grafik: Die Aktienquoten defensiver und ausgewogener Mischfonds 2016 bis heute

Das Aktien-Risiko ist bei den Fonds also in beiden Kategorien in den vergangenen Jahren gestiegen. Das bedeutet, dass die Risikokomponente der Fonds im Durchschnitt erhöht wurde. Allerdings haben Fondsmanager die Aktienquote nicht in dem Maß erhöht, dass sich das Risikoprofil der Fonds in Summe wesentlich verändert hätte. Es handelt sich hier also nicht um einen „Game-Changer“. Der Vollständigkeit halber: Der Blick auf die Anleihen- und Cash-Quoten weiter unten zeigt, dass diese Fonds insgesamt auf Asset-Klassen-Ebene recht gut diversifiziert sind. (Die Rubrik „Sonstiges“ enthält Assets wie Gold oder Derivate.)

Tabelle: Asset Allocation von defensiven und ausgewogenen Mischfonds

Kommen wir nun zur Analyse der Anleihen in den Portfolios der Mischfonds. Wir fangen an mit der Kennzahl Duration. Die Duration wird auch als Kapitalbindungsdauer bezeichnet. Sie gibt Aufschluss über die Zinssensitivität einer Anleihe. Die Duration wird hier in Jahren ausgedrückt. Sie drückt den Zeitraum aus, bis das investierte Kapital (inklusive Kupons) an den Anleger zurückgezahlt ist. Daher ähnelt die Duration der Laufzeit, auch was die Aussage über die Zinsrisiken betrifft. Allerdings fällt die durchschnittliche Laufzeit der Anleihen naturgemäß länger aus als die durchschnittliche Duration.

(Exkurs: Die Zinssensitivität von Anleihen in Fonds ist insofern relevant, als dass viele Fondsmanager Anleihen aktiv handeln und oftmals nicht bis zur Endfälligkeit halten. Wer eine Anleihe bis zur Endfälligkeit hält, hat keine Probleme mit Kursrisiken, da bei hochwertigen Anleihen der Emittent einer Anleihe nicht nur die Kupons, sondern auch den Nennwert der Anleihe („die Hundert“) an die Anlegerinnen und Anleger zurückzahlt.)

Die untere Grafik zeigt, dass die Fondsmanager das Zinsänderungsrisiko des Rentenanteils von Mischfonds in den vergangenen Jahren erhöht haben. Die durchschnittliche Duration ist seit Juni 2018 von 4,45 Jahren auf 5,7 Jahre per Ende April dieses Jahres gestiegen. Fondsmanager haben also angesichts der sinkenden Renditen die Laufzeiten der Anleihen in den Fonds erhöht, um einen Schnaps mehr Rendite zu erzielen. Die gestiegene Duration bedeutet, dass die Rückschlaggefahr im Falle von steigenden Zinsen höher geworden ist. Das muss auch so sein: Höhere Renditen lassen sich nur durch höhere Risiken erkaufen.

Grafik: Entwicklung der Bond-Duration in Mischfonds seit 2018

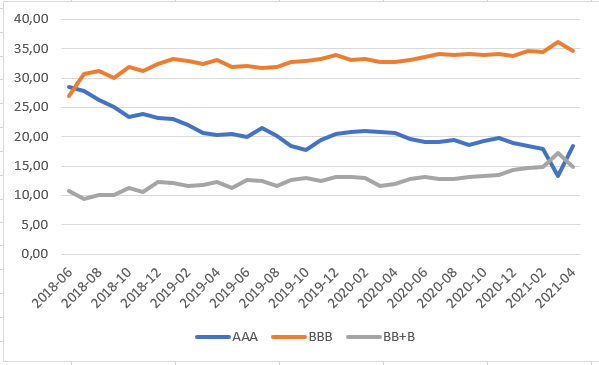

Der dritte Datensatz betrifft die Kredit-Ratings der Anleihen in den Portfolios der Mischfonds. Die untere Grafik zeigt die Entwicklung von drei Rating-Klassen im Bond-Anteil der Fonds: Die Anleihen mit den höchsten Ratings („AAA“), Anleihen, die noch den Investment Grade Status halten („BBB“) sowie die beiden Anleihe-Rating-Kategorien „BB“ und „B“, die als spekulativ zählen. Den Anteil spekulativer Ratings haben wir zusammengefasst.

Grafik: Entwicklung der Ratings in den Fonds-Portfolios

Die obere Grafik zeigt recht deutlich, dass die Kredit-Qualität der Papiere in Mischfonds-Portfolios seit Juni 2018 rückläufig ist. Waren „AAA“-Papiere im Juni 2018 noch am höchsten gewichtet, so stieg seitdem der Anteil an „BBB“ Papieren deutlich an und lag per Ende Mai 2021 mehr als 15 Punkte über dem Gewicht von „AAA“-Papieren. Auch der Anteil an „BB“ und „B“-Papieren stieg deutlich an, und zwar von knapp elf Prozent auf knapp 15 Prozent.

Das Kredit-Risiko des Bond-Anteils defensiver und ausgewogener Mischfonds ist also in den vergangenen drei Jahren gestiegen. Auch hier steht das Renditestreben im Vordergrund: Die Renditen schlechter bewerteter Anleihen sind höher als die Renditen qualitativ hochwertiger Anleihen.

Man darf anhand der Analyse der Bond-Seite von Mischfonds allerdings nicht zum Fazit verleitet werden, dass die Performance-Aussichten der Bond-Komponente der Mischfonds wegen der erhöhten Risiken ebenfalls gestiegen sind. Weil sich die Aufschläge für risikoreiche Papiere auf einem sehr niedrigen Niveau befinden, könnten die Renditeaussichten identischer Laufzeiten bzw. Ratings sogar niedriger sein als vor drei oder fünf Jahren, als die Spreads deutlich weiter waren. Fondsmanager könnten also gezwungen sein, mehr Risiko einzugehen, nicht um höhere, sondern um annähernd ähnliche Renditen zu erzielen wie in der Vergangenheit.

Fazit: Mehr Risiko – Performance Aussichten ungewiss

Zu Beginn unserer Analyse hatten wir die Frage aufgeworfen, ob die Fondsmanager ihren Kunden verraten, dass sie mit denselben Risiken der Vergangenheit künftig weniger Renditen erzielen werden. Oder ob sie versucht sein würden, das Risiko zu erhöhen. Die Ergebnisse unserer Untersuchung lassen den Schluss zu, dass sich die Portfoliomanager eher entschlossen haben, das Risiko zu erhöhen, um mehr Rendite einzufahren. Die Risiken in defensiven und ausgewogenen Mischfonds sind seit 2016 jedenfalls in Summe deutlich gestiegen.

Wegen der doch relativ bescheidenen Performance in der Vergangenheit, gerade bei defensiven Mischfonds, haben die Fondsmanager vermutlich keine andere Wahl, als auf Risiko zu setzen. Wer heute die Risiken nicht erhöht, läuft mitunter die Gefahr, mit seinem defensiven Mischfonds weniger als einen Inflationsausgleich zu erzielen. Mit der Ankündigung, trotz hoher Gebühren nicht einmal real das Kapital der Anlegerinnen und Anleger sichern zu können, dürften sich kaum ein Fondsmanager zum Kunden trauen.

Worüber reden wir, wenn wir über gestiegene Risiken sprechen? Auf den ersten Blick erscheinen defensive und ausgewogene Mischfonds noch immer breit diversifiziert zu sein. Die Gewichtung von Aktien, Anleihen, Cash und anderen Assets wie Gold sprechen zunächst dafür, dass diese Fonds über ein breites Fundament verfügen.

Rückschlaggefahr erfordert mehr Risikobewusstsein bei Anlegern

Auf den zweiten Blick sieht das Bild jedoch riskanter aus, als es manchem Anleger vermutlich bewusst ist. Fondsmanager haben die Aktienquoten erhöht, und innerhalb des Rentenanteils der Portfolios haben sie ebenfalls die Risiken deutlich hochgefahren – als Antwort auf die sinkenden Renditen und die sich einengenden Spreads bei Risiko-Anleihen. Das heißt, dass Fondsmanager nur dann die Renditen der Vergangenheit erhalten können, wenn sie die Laufzeiten erhöhen und eine schlechtere Kreditqualität in Kauf nehmen. Das alles erhöht die Risiken in den vermeintlich auf Sicherheit bedachten Mischfonds.

Natürlich bedeutet die Erhöhung der Portfolio-Risiken nicht, dass diese Risiken auch eintreffen müssen. Aber es bleibt festzuhalten, dass sich seit 2016 der Charakter der defensiven und ausgewogenen Mischfonds verändert hat. Anleger müssen also zur Kenntnis nehmen, dass der Schönwetter-Charakter dieser Fonds ausgeprägter geworden ist. Das kann schief gehen, etwa wenn die steigende Inflationen die Notenbanken zu einer strengeren Geldpolitik zwingt.

Es kann natürlich auch sein, dass die Niedrigzinspolitik der Notenbanken aufgeht. Dann haben die Manager von MIschfonds alles richtig gemacht. Aber selbst wenn das so sein sollte, sind schmerzliche Korrekturen auf dem Weg nach oben wahrscheinlich. Jede Hausse-Phase wird von zeitweiligen Volatilitäten begleitet. Dann müssen Anleger bereit sein, mitunter hohe Drawdowns bei Mischfonds zu ertragen. Die Vergangenheit hat jedoch gezeigt, dass die Bereitschaft, Verluste auszusitzen, bei vielen Anlegern nicht stark ausgeprägt ist. Das könnte für Anleger und Fondsmanager zum Problem werden.

Im zweiten Teil der Miniserie zu defensiven und ausgewogenen Mischfonds werden wir in der nächsten Woche fünf Fonds vorstellen, auf die Anleger aus verschiedenen Gründen einen näheren Blick werfen sollten.