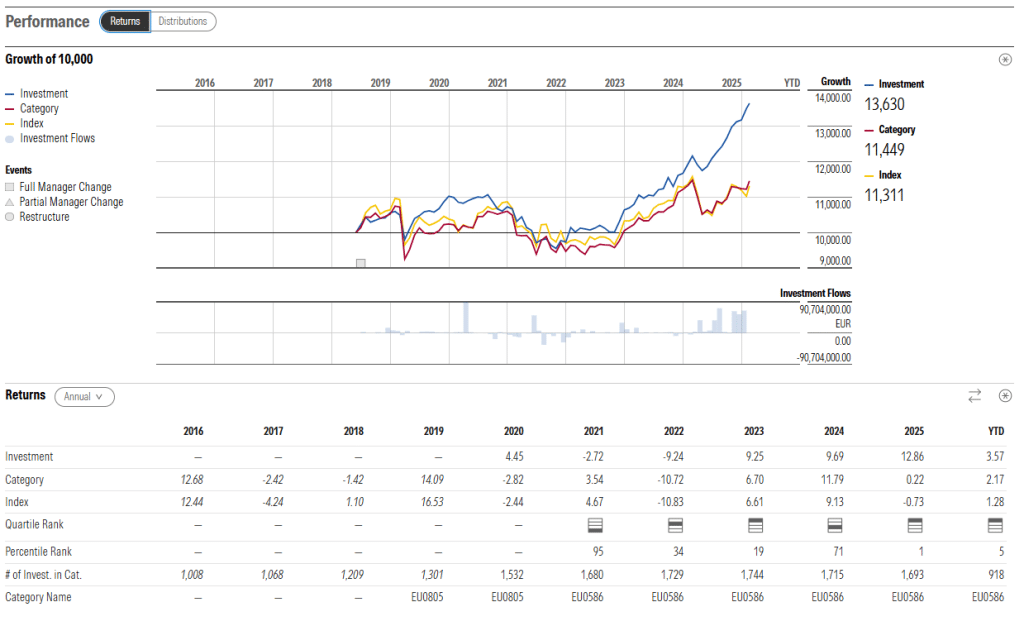

PIMCO Emerging Markets Opportunities: Portfolio

Aktuell bilden in lokalen Währungen denominierte Anleihen mit einem Anteil von knapp 70 Prozent den Schwerpunkt im Fonds. Regionenseitig waren Lateinamerika‑Bonds 2025 durchgehend höher gewichtet als in den vorherigen Jahren. Die Top‑Länder sind Kolumbien, Mexiko, Peru und Brasilien mit einem Gewicht von zwischen 6 und 7 Prozent. Per Ende 2025 machten Unternehmensanleihen weniger als 5 Prozent aus. Hier sieht das PIMCO‑Team aktuell keine großen Opportunitäten. Die Duration liegt mit knapp sieben Jahren deutlich über der Benchmark‑Duration von sechs Jahren. Das liegt am oberen Limit der internen Richtlinien des Fonds und reflektiert die PIMCO‑These über die Aussicht auf fallende Renditen an den Schwellenländer‑Anleihenmärkten.

Kreditqualitativ ist der Fonds im Investment‑Grade verankert (viel AA und BBB), ergänzt um substanzielle BB‑/B‑Exponierung – eine sogenannte „Hantel‑Strategie“, die Sicherheit und Rendite ausbalanciert. Regional setzt PIMCO auf Reformstories mit IWF‑Rückendeckung (Côte d’Ivoire, Ecuador, Ägypten) und Lokalmarkt‑Engagements in Ländern mit hohen Realzinsen und glaubwürdigen Notenbanken (u. a. Brasilien, Mexiko, Südafrika, Peru). Die Aufstellung des Fonds reflektiert die optimistische Sicht, dass unter den schlechtesten Schuldnern in diesem Jahr nur die Schuldentragfähigkeit der Malediven mit einem Fragezeichen versehen werden sollte. Ausfälle drohen demnach erst 2030 (Mosambik) und 2032 (Kamerun, Mosambik, Senegal).

Kosten

Die laufenden Kosten der institutionellen Tranche des PIMCO Emerging Markets Opportunities Fund liegen bei 0,79 Prozent p. a. Damit zählt der Fonds zu den günstigeren Fonds der Kategorie. In Relation zum soliden Investmentprozess und der sehr guten Rendite ist der Preis angemessen. ETFs und andere Indexfonds sind zum einen nicht besonders viel günstiger in dieser Kategorie und weisen zudem zumeist ein deutlich schwächeres Rendite‑Risiko‑Profil auf. Unser Lob für den Fonds gilt explizit nicht für die Privatanleger‑(E-)Tranche des Fonds, die mit 1,7 Prozent prohibitiv teuer ist. Bei envestor bekommen Anleger zwar die Bestandsprovisionen von Fonds zu 100 Prozent als Cashback erstattet, aber besser ist es natürlich, die Kosten von vornherein niedrig zu halten. Die I-Tranche des Fonds hat in den vergangenen Jahren zuverlässig eine jährliche Outperformance von 100 Basispunkten gegenüber der E-EUR-Tranche geliefert.

Fazit und Einordnung

Der Fonds spielt seine PIMCO‑Plattformvorteile sichtbar aus: hohe Rendite, die sich auch in einer hohen Sharpe Ratio niederschlägt. Dahinter steht ein ausgeklügelter, mehrdimensionaler Investmentprozess, der fundamentale und technische Faktoren zusammenbringt und auch von der schieren Verhandlungsmacht von PIMCO profitiert. Das Risikomanagement ist effektiv, aber immer im Kontext von Schwellenländer‑Risiken zu sehen. In jedem Fall sollten sich Anlegende nicht vom lächerlich niedrigen SRI‑Wert von 2 blenden lassen. Doch die Aussagekraft des prozyklischen Risikoindikators ist kein PIMCO‑Problem, sondern betrifft alle Risikofonds, die in den vergangenen Jahren einen guten Lauf hatten. Steigen die Kurse, geht zumeist die Volatilität zurück, und der SRI‑Wert zeigt dann an, dass es sich hier um ein risikoarmes Produkt handelt – willkommen im Märchenwunderland der EU‑Regulierung!

Doch wir schweifen ab. Die Kehrseite der Medaille ist bei PIMCO‑Fonds die hohe Komplexität: intensive Derivate‑Nutzung, Benchmarkferne und eine starke Abhängigkeit vom PIMCO‑Prozess stellen ein signifikantes Manager‑ bzw. Modellrisiko dar; Anleger müssen bereit sein, dieses bewusst zu tragen. Dafür ist übrigens kein Gottvertrauen nötig. Die PIMCO‑Strategien sind deutlich vielschichtiger geworden in den vergangenen zehn Jahren, was mitunter auch Renditespitzen abschneiden und zu großen Abweichungen gegenüber der Benchmark führen kann. Aber wenn man weiß, dass Anleihenbenchmarks mitunter Konstruktionsfehler aufweisen, ist ein aktiver, systematischer, ausgewogener und diversifizierter Investmentprozess, wie ihn PIMCO fährt, das Risiko wert.

Die Zeiten, in denen der PIMCO‑Gründer Bill Gross in seinen Fonds mit „gung‑ho“-Methoden massive Makro‑Wetten fuhr, auch gegen US‑Treasuries, sind lange vorbei. Es bleibt das ganz eigene PIMCO‑Manager‑Risiko. Wer aktives Management in ineffizienten Märkten schätzt, geht dieses Risiko gerne ein – zumal dieser Fonds ein tragfähiger One-Stopp-Shop für Schwellenländer-Anleihen ist und insofern auch für kleinere Portfolios gut geeignet ist, diese wichtige Anleihenprämie zu einem kompetitiven Preis zu ernten.