Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Performance S&P 500 ETFs: Der Zahn der Zeit nagt an den Aktien-Supermännern

28. Februar 2026

Ali Masarwah

Der S&P‑500 wird oft als „Königsindex“ bezeichnet. Die Performance von S&P 500 ETFs haben Anleger in den letzten 10 Jahren glücklich gemacht, doch zuletzt blätterte der Lack: 2025 lief es für Euro‑Anleger grottig. Die Zweifel an S&P‑500‑ETFs mehren sich. Zu Recht?

Als wir vor gut einem Jahr ETFs auf den S&P 500 besprochen haben, hatten wir anhand der bereits damals hohen Bewertungen davor gewarnt, dass die künftigen Renditen unterdurchschnittlich sein dürften. Wir hatten gemutmaßt, dass die bisherigen Underperformer – also US‑Aktienfonds für Nebenwerte, Low‑Volatility‑Strategien und bestimmte Tech‑Themenfonds – besser laufen könnten als der US‑Standardwerteindex. Bei Tech‑Themenfonds lagen wir grandios daneben, aber unsere These, dass alternative Strategien bei US-Aktien den S&P 500 hinter sich lassen könnten, war und ist nicht von der Hand zu weisen.

Gut ein Jahr nach der Amtsübernahme durch Donald Trump und ein Dreivierteljahr nach dem sogenannten Liberation Day wollen wir uns heute den S&P 500 erneut vornehmen. Vor allem wollen wir schauen, ob es bessere Alternativen gibt zu ETFs auf amerikanische Standardwerte, die wegen der Kapitalisierungsgewichtung stark von den Magnificent Seven geprägt sind.

S&P 500 ETFs: Die Performance

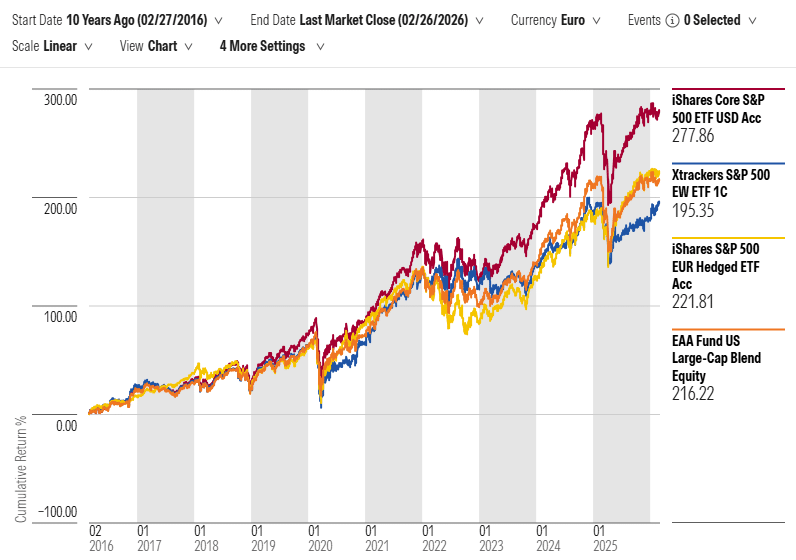

Die Bilanz von S&P‑500‑ETFs in den vergangenen zehn Jahren ist beeindruckend: Der iShares Core S&P 500 ETF, der größte europäische ETF auf den S&P 500, konnte – in Euro gerechnet – um gut 277% zulegen. Der durchschnittliche amerikanische Standardwertefonds, in dem vor allem aktiv verwaltete Fonds vertreten sind, stieg im Mittel nur um 216%. Der gleichgewichtete S&P 500, in dem Nebenwerte deutlich stärker berücksichtigt sind, legte in Gestalt des Xtrackers S&P 500 Equal Weight ETF um 195% zu. Eine interessante Fußnote: In den vergangenen zehn Jahren wären Anleger mit einem S&P‑500‑ETF, der das Währungsrisiko absichert, mit einem Plus von 221% gar nicht einmal so schlecht gefahren. Dazu unten mehr.

Rendite in Euro und Prozent, per 26.2.2026, Quelle: Morningstar Direct

Was spricht also für, was gegen den S&P 500 als Kern der USA-Aktienallokation? Ja, die großen Tech‑Plattformen sind hoch gewichtet, und sie sind in den vergangenen sechs Monaten zunehmend unter Druck geraten. Viele Anleger meinen zu erkennen, dass KI inzwischen eine ziemlich fette Blase am amerikanischen Aktienmarkt produziert hat (auch wir).

Doch das ist die Antwort auf eine andere Frage, nämlich die, ob US‑Aktien bzw. wie hoch in Anlegerportfolios gewichtet sein sollten. Wir sind der Meinung, dass der MSCI World für ein globales Investment viel zu stark geprägt ist von US-Aktien. Aber die hier entscheidende Frage ist, ob S&P 500 ETFs gute oder schlechte Repräsentanten des amerikanischen Aktienmarktes sind. Mit anderen Worten: Haben die Anleger, die europaweit rund 400 Milliarden Euro in diese Produkte investiert haben, sich geirrt? Wären sie mit aktiv verwalteten Fonds besser bedient, oder lohnt sich gar eine radikale Abkehr vom Prinzip der Marktkapitalisierung hin zu einer alternativen Gewichtungslogik für US‑Aktien?

S&P 500 ETFs kontra aktiv verwaltete Fonds

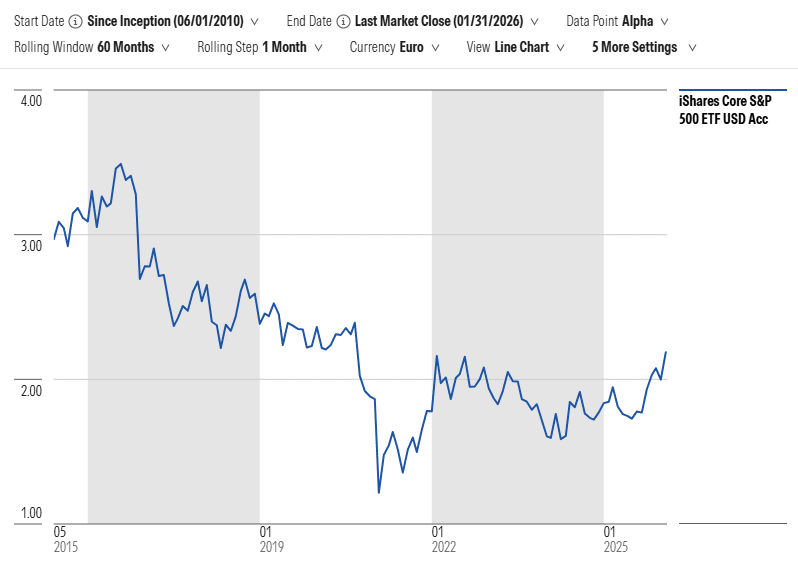

Für die erste Frage blicken wir auf die relative Rendite des größten europäischen S&P‑500‑ETFs. Haben ETFs aktive Fonds outperformt, und wenn ja: Wie sieht der Trend aus? Der untere Chart zeigt das rollierende Fünfjahres‑Alpha dieses ETFs im Vergleich zum Durchschnitt der Morningstar-Kategorie „USA Standardwerte Blend“, in der sich vorwiegend aktiv verwaltete Fonds tummeln. Hier fällt die Antwort nicht mehr ganz so eindeutig aus wie noch vor zehn Jahren, aber noch immer eindeutig genug: Wer beispielsweise zwischen 2011 und 2016 in einen ETF auf den S&P 500 investierte, konnte im Durchschnitt jedes Jahr ein Alpha von 3,5 Prozentpunkten gegenüber den durchschnittlichen aktiv verwalteten Fonds der identischen Morningstar-Fondskategorie erzielen. Dieses Alphapotenzial ist in den vergangenen Jahren deutlich geschrumpft.

Rollierendes Fünfjahres-Alpha ETFs vs. Fondskategorie USA Standardwerte Blend, Monatsdaten in Euro und per 31.1.2026, Quelle: Morningstar Direct

Zwischen 2016 und 2021 sank das Alpha am Tiefpunkt auf 1,2 Prozentpunkte pro Jahr. Seitdem pendelt die Alphalinie seitwärts. Wer zwischen Anfang 2021 und Anfang 2026 in den größten S&P‑500‑ETF investierte, konnte pro Jahr rund 2,2 Prozentpunkte mehr Rendite erzielen als der durchschnittliche aktiv verwaltete US‑Standardwertefonds. Das mag weniger als vor zehn Jahren sein, ist aber noch immer gut genug. Auch kurzfristig liegt das „Peer‑Group‑Alpha“ von S&P‑500‑ETFs stets im positiven Bereich.

Haken wir also die Frage ab, ob sich aktives Management bei US‑Standardwerten im Durchschnitt lohnt: Nein, das tut es nach wie vor nicht, wenn man auf die großen Durchschnitte schaut. Daran wollen wir heute nicht rütteln. Aktuell sind S&P‑500‑ETFs noch immer die besten Produkte ihrer Kategorie: Sie kommen auf vier‑ oder sogar fünf‑Sterne‑Ratings nach Morningstar, was bedeutet, dass sie zu den besten 22,5% beziehungsweise 10% ihrer Vergleichsgruppe zählen.

S&P 500 Index: Das Konstruktionsprinzip

Der S&P 500 bündelt die größten 500 amerikanischen Unternehmen, gewichtet nach dem frei handelbaren Anteil der Aktien (Free Float). Technologieaktien machen aktuell knapp 34% des Gewichts im S&P 500 aus. Doch das ist nicht das ganze Bild: Kommunikationsdienstleister sind mit rund 10% im S&P 500 gewichtet, allein davon entfallen etwa 2,5% auf Meta. Bei den zyklischen Konsumwerten, die ebenfalls mit etwa 10% im S&P 500 vertreten sind, stecken allein rund 3,5% in Alphabet. Am US‑Aktienmarkt ist Technologie nach wie vor das Maß aller Dinge – egal, in welcher Branche die Unternehmen formal einsortiert sind.

Der springende Punkt ist jedoch: Machen es aktiv verwaltete Fonds anders? Mitnichten. Technologiewerte sind im durchschnittlichen amerikanischen Standardwertefonds sogar etwas höher gewichtet als im S&P 500. Auch zyklische Konsumwerte und Kommunikationsdienstleister sind in US‑Standardwertefonds tendenziell einen Tick höher gewichtet als in ETFs auf die allgemein anerkannte Benchmark.

Das Zwischenfazit lautet also: Anleger sollten unverändert den hohen USA‑Anteil in ihrem Aktiendepot kritisch hinterfragen. Im Vergleich „aktiv vs. passiv“ machen die ETFs, die überwiegend weniger als zehn Basispunkte an Gebühren kosten, nach wie vor eine gute Figur bei USA‑Aktienfonds für Standardwerte. Bedenkt man, dass aktiv verwaltete Fonds der Kategorie oft Kosten von zwischen 1,5 und 2 Prozent pro Jahr kosten, ist das kein Wunder. Auch bei Bewertungskennzahlen wie Kurs‑Gewinn‑Verhältnis, Kurs‑Buchwert‑Verhältnis oder Kurs‑Umsatz‑Verhältnis fallen ETFs auf den S&P 500 im Vergleich zur Kategorie der US‑Standardwertefonds nicht negativ auf.

Wenn wir nun festgehalten haben, dass der S&P 500 prinzipiell eine gute Wahl als Vertreter amerikanischer Aktien ist, stellt sich die Frage, ob man an der Effizienz etwas verbessern kann, mit der man die 500 größten US‑Werte im Depot abbildet.

Alternativen zur Kapitalisierungsgewichtung

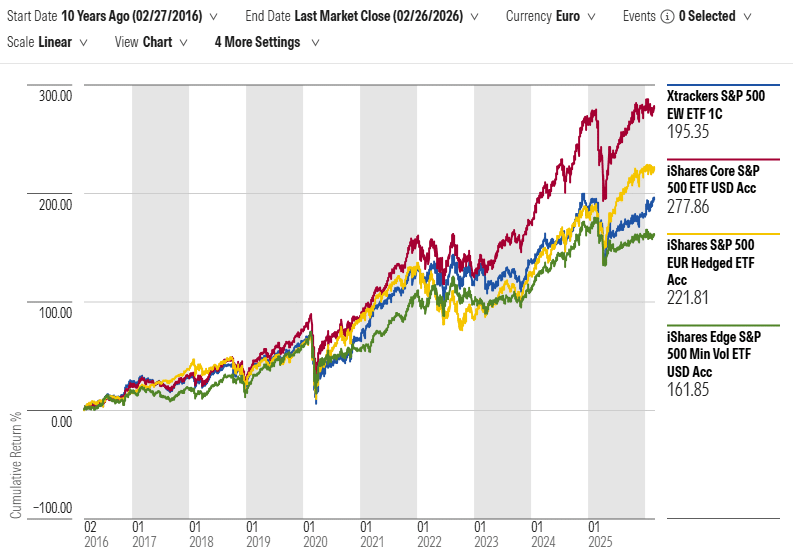

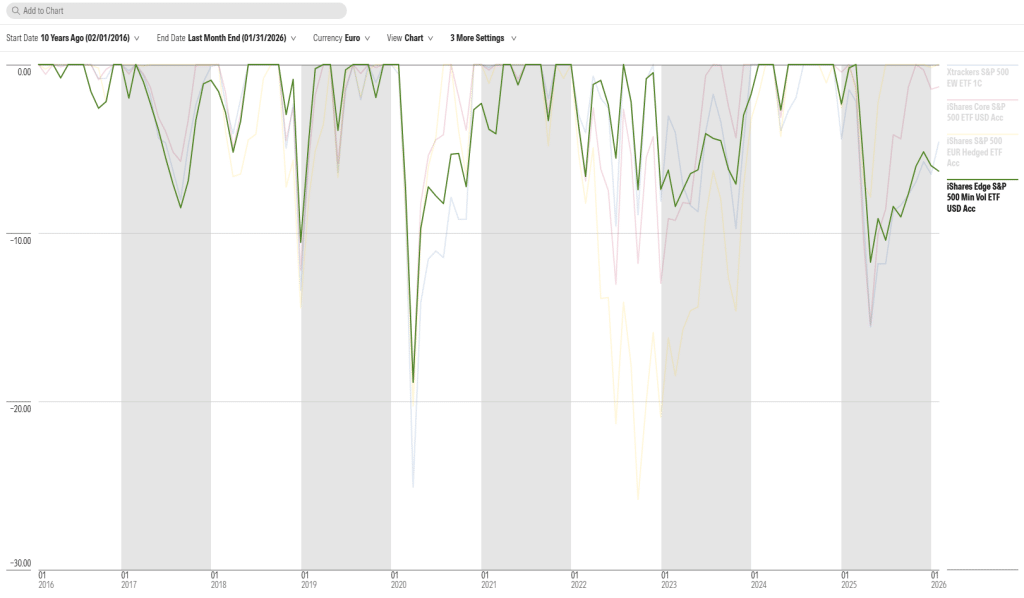

Vergleichen wir dafür vier Produkte, die unterschiedliche Herangehensweisen an den S&P 500 zeigen: Langfristig liegt der S&P 500 in seiner klassischen, marktkapitalisierten Form klar vorn. Der oben erwähnte, gegen Währungsschwankungen abgesicherte ETF folgt mit etwas Abstand. Noch deutlicher wird das Bild, wenn man den S&P 500 in seiner gleichgewichteten Fassung betrachtet: Hier liegt der Renditeabstand zwischen Standardindex und Equal‑Weight‑Index in den vergangenen zehn Jahren bei über 80 Prozentpunkten. Low‑Risk‑Portfolios, also Produkte, die auf wenig schwankende Aktien im S&P 500 setzen, waren in den vergangenen zehn Jahren ebenfalls keine gute Wahl: Der iShares Edge S&P 500 Minimum Volatility ETF legte nur um etwa 162% zu – verglichen mit rund 278% beim Mutterindex.

Performance in Euro und Prozent, Stand: 26.2.2026, Quelle: Morningstar Direct

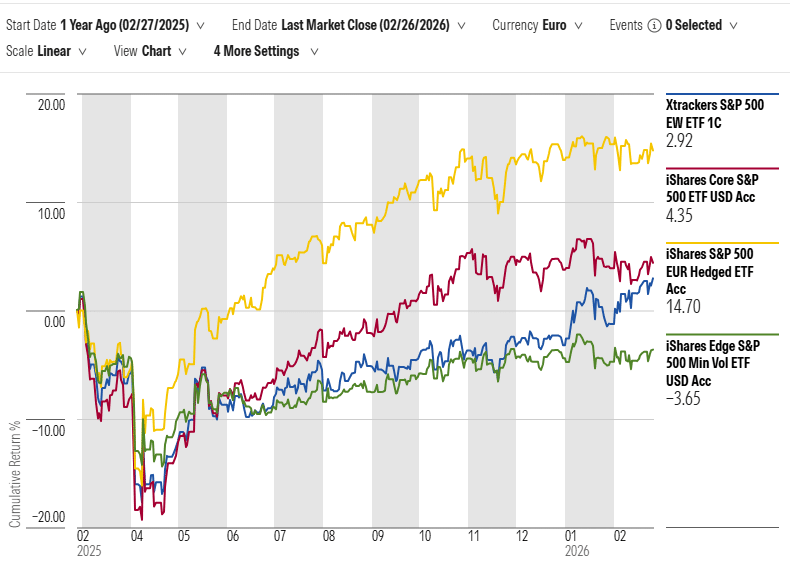

Betrachtet man die Bilanz der vergangenen zwölf Monate, ergibt sich ein anderes Bild: Wegen der starken Dollarabwertung liegt in diesem Zeitraum der für Euro‑Investoren währungsgesicherte ETF mit etwa 14,7% Plus klar vorn. Der ungesicherte Standard‑S&P‑500‑ETF kommt aufgrund des schwachen Dollars nur auf etwa 4,4%. Ins Minus gerutscht ist im selben Zeitraum der S&P‑500‑Minimum‑Volatility‑ETF von iShares; auch der gleichgewichtete S&P 500 hat mit einem Plus von knapp 3% noch nicht wirklich überzeugt. Halten wir fest: Kurzfristig ist nur bei der Währungsfrage das Bild eindeutig. Wer davon überzeugt ist, dass der US‑Dollar sich auch künftig eher schwach entwickeln wird, ist mit einem währungsgesicherten ETF gut bedient.

Performance in Euro und Prozent, Stand: 26.2.2026, Quelle: Morningstar Direct

Und was ist mit dem Abwärtsrisiko? Die Performance der genannten ETFs in Abwärtsphasen ergibt leider kein klares Bild. Zwar hat der währungsgesicherte ETF in den vergangenen zwölf Monaten stark performt, aber wer auf die Abwärtsschwankungen blickt, kommt zu dem Schluss, dass die Währungsvolatilität mitunter einen zu großen, weil auch negativen Einfluss haben kann. So mussten Anleger, die zwischen 2022 und 2024 in einem währungsgesicherten S&P‑500‑ETF investiert waren, zwischenzeitlich Verluste von über 20% hinnehmen, während der ungesicherte Mutterindex nur um gut 10% nach unten wegknickte.

Kommen wir zu Minimum‑Volatility‑ETFs. Diese haben den Anspruch, das Risiko des Mutterindex zu dämpfen. Sie konnten allerdings weniger stark überzeugen, als Anleger dies vermuten könnten. Die Daten zeigen, dass der S&P‑500‑Minimum‑Volatility‑ETF in den vergangenen zehn Jahren zwei Mal ähnlich stark wie der Mutterindex einbrach: auf dem Höhepunkt der Corona‑Krise und rund um den Liberation Day. In der unteren Grafik haben wir einen Minimum Variance ETF farblich hervorgehoben, um diesen Umstand zu verdeutlichen.

Ohne zu sehr ins Detail zu gehen: Hinter Minimum-Volatility-Strategien stehen quantitative Algorithmen haben bei Trendbrüchen an den Märkten typischerweise Probleme. Die Corona‑Krise und auch der Liberation Day waren zwei Schockerlebnisse – wenn auch von unterschiedlichem Ausmaß –, die solche Trendbrüche darstellten. Damit hatte auch der Minimum‑Volatility‑ETF zu kämpfen.

Verluste in Monatsdaten, in Euro, Daten per 31.1.2026, Quelle: Morningstar Direct

Basistest bestanden – der Rest ist szenarioabhängig

In unserer Analyse kommen wir nur bei einem Punkt zu einem klaren Ergebnis: Klassische S&P‑500‑ETFs sind – ungeachtet der gemischten Bilanz der letzten zwölf Monate – im Vergleich zu aktiv verwalteten Fonds für USA‑Aktien weiterhin eine gute Wahl. Das waren sie, und das werden sie mutmaßlich auch bleiben. Das Prinzip der Marktkapitalisierung bringt die größten Marktakteure zusammen und liefert zudem auch einen Momentum‑Effekt. Zudem greifen zwei weitere starke Argumente für klassische ETFs: hohe Liquidität und sehr niedrige Kosten. S&P‑500‑ETFs sind also als Basis-Investments würdige Vertreter für USA-Standardwerte-Aktien.

Weniger eindeutig ist das Bild bei der Frage, welcher S&P‑500‑ETF es künftig sein sollte. Das ist eine Frage des Szenarios: Wer künftig von einer Underperformance der großen Tech‑Plattformen ausgeht und den Trend dieses Jahres fortgeschrieben sieht, ist mit einem gleichgewichteten S&P‑500‑ETF gut bedient. Es kann aber auch anders kommen.

Wer der Meinung ist, dass der Greenback erneut in eine Abwärtsspirale gegenüber dem Euro gerät, wird ein währungsgesichertes Exposure suchen und auf einen Euro‑Hedged‑S&P‑500‑ETF setzen. Sollte die US‑Notenbank ab Mai die Zinsen deutlich senken, werden zudem die Absicherungskosten tendenziell günstiger, da die Europäische Zentralbank die Zinsen hierzulande absehrbar bei 2,0 Prozent belassen könnte. Könnte. Denn es kann natürlich auch anders kommen.

Wer von stark schwankenden Märkten ausgeht – ohne Trendbruch und ohne „Megastress“ – wird einen Minimum‑Volatility‑ETF in Betracht ziehen. Allerdings sollten Anleger bedenken, dass auch Low-Volatility‑Strategien in Abwärtsphasen Verluste erleiden. Tendenziell spricht in einem sehr wachstumsstarken, dynamischen Markt wie den USA bei den meisten Anlegenden nicht viel für Portfolios, die systematisch auf niedrig schwankende Aktien setzen – es sei denn, die Verlustbegrenzung steht an allererster Stelle.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.