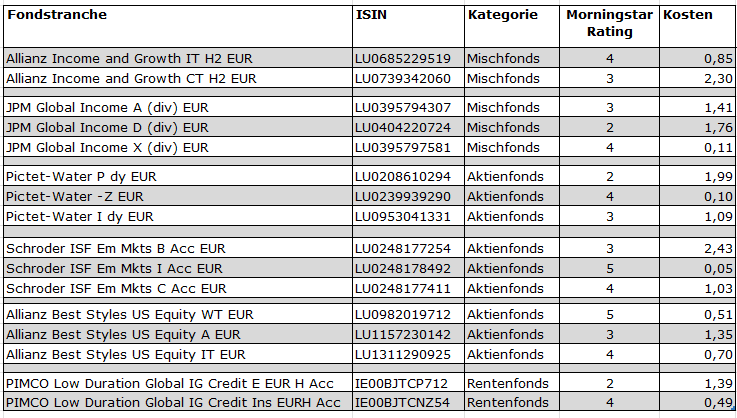

Laufende Kosten in Prozent und pro Jahr, Stand der Daten: 31.1.2026

Besonders eklatant ist die Wirkung unterschiedlicher Gebührenstrukturen bei Anleihenfonds, weil hier die Renditen im Vergleich zu Aktienfonds nicht in den Himmel wachsen, sondern von der Portfoliorendite bestimmt werden. Wenn ein Portfolio mit vier Prozent rentiert, dann macht es einen Riesenunterschied, ob die Gebühren bei 1,5 Prozent oder 0,5 Prozent liegen. Im ersten Fall erwirtschaftet die Fondstranche real nur etwas mehr als eine schwarze Null, im zweiten springt real immerhin ein Plus von knapp einem Prozent heraus.

Fazit: envestor ist der Retter der Renditen

Wie lösen Anleger das Kosten‑Dilemma auf? In Teilen sind sie folgerichtig und erfolgreich auf den ETF‑Zug aufgesprungen. In manchen Kategorien sind günstige Indexfonds die beste Lösung, etwa bei den Kategorien Aktien Europa und Aktien USA. Wenn ein ETF nur 0,05 Prozent kostet, ist es mitunter egal, ob bei einem vergleichbaren aktiv verwalteten Fonds Kosten von 1,5 bei Tranche A und 1 Prozent bei Tranche F anfallen. Dann ist passiv einfach besser.

Doch es gibt genug Beispiele, wo die Entscheidung, auf den ETF‑Zug aufzuspringen, zwar folgerichtig gewesen sein mag, aber eben leider nicht erfolgreich. Diversifizierte Euro‑Anleihen‑ETFs haben sich als Performance‑Zerstörer 2022 erwiesen. Langfristig bleiben auch in Segmenten wie Aktien Emerging Markets, Nebenwerten, Frontiermärkten und Hochzinsanleihen ETFs hinter aktiv verwalteten Fonds. Wie sollten Anleger mit dem Kosten‑Dilemma von Retailfonds umgehen?

An dieser Stelle wollen wir ganz unbescheiden das Geschäftsmodell von envestor ins Spiel bringen: Egal ob in der Portfolioberatung oder bei der beratungsfreien Verwahrung von Fonds zahlen wir die Bestandsprovision von Fonds gegen eine Service‑Gebühr zurück. Wir haben in einer groß angelegten Untersuchung festgestellt, dass die Erstattung von Bestandsprovisionen, die in den laufenden Gebühren für Anleger oft unsichtbar versteckt sind, einen sehr großen Unterschied machen kann. Mitunter kann der envestor‑Cashback aus einem Underperformer einen Outperformer machen, auch dann, wenn man unsere Service‑Gebühr abzieht. Besonders effektiv wirkt der envestor‑Cashback, wenn die Vertriebsgebühren sehr hoch sind. Was früher ein leistungsloses Einkommen für Direktbanken und nicht arbeitsaffine Berater war, können Anleger dank envestor für sich einstreichen.

Werden die Bestandsprovisionen erstattet, bringt das der persönlichen Fondsrendite einen Performance‑Push, der es in sich haben kann. Eins können allerdings auch die schönsten Cashbacks nicht bewirken: Ist die Qualität des Anlageprozesses schwach, können auch die höchsten Cashbacks nicht aus einem schlechten Fonds einen guten machen. Und auch die institutionelle Tranche dieses Fonds bewegt unter Umständen nicht die Nadel. Günstig ist besser als teuer – aber ohne Substanz nützt auch der billigste Fonds nichts.

Die envestor-Expertise für Sie:

Sie sind neugierig auf den envestor Cashback geworden? Hier registrieren und unkompliziert mit wenigen Klicks Ihre Gebühren zurückholen.

Sie wollen wissen, wie wir Anlegerportfolios konstruieren und wetterfest machen?

Ein unverbindliches Gespräch vereinbaren können Sie direkt online.

Mehr über den envestor Cashback, der Investieren günstiger macht, als es Ihre Bank erlaubt, erfahren Sie hier.