Im zweiten Teil unserer Serie „Wie spare ich richtig?“ blicken wir auf die Anlageklasse, die langfristig die besten Renditen bringt: die Aktie bzw. die Aktienprämie. Allerdings ist das Wort „langfristig“ wörtlich zu nehmen. Warum Anleger zunächst ein Gefühl dafür entwickeln müssen, was Aktienrisiken bedeuten, bevor sie anfangen zu investieren.

Die meisten Anleger in Deutschland sparen nicht nur nicht richtig, sondern richtiggehend falsch. Wir haben im ersten Teil unserer Serie gesehen, dass ein großer Teil des Vermögens privater Haushalte in Cash und anderen Vermögenswerten steckt, die Anlegern in Zeiten steigender Inflationsraten real schmerzliche Verluste bescheren. Für den langfristigen Vermögensaufbau sind Aktien die empfehlenswerte Anlageklasse. Sie bringen die höchsten Renditen.

Halten wir kurz inne und blicken zunächst auf das Wesen der Aktie. Aktien sind Anteile an Unternehmen. Wer in Unternehmen investiert, stellt ihnen Eigenkapital zur Verfügung. Dieses Eigenkapital steht dem Unternehmen für Investitionen zu Verfügung. Mehr Investitionen führen nicht nur zu mehr Beschäftigung. Schafft ein Unternehmen mit ihnen einen Mehrwert in Gestalt erfolgreicher Produkte und Dienstleistungen, steigert das den Unternehmenswert. Davon profitiert der Aktionär – in Gestalt von Ausschüttungen (Dividenden) und / oder Kurssteigerung, die den gestiegenen Unternehmenswert an der Börse widerspiegelt.

Rendite als Funktion von Risiko oder die Aktienprämie gibt es nicht umsonst

Allerdings sind Renditen bei Aktieninvestments nur eine Seite der Medaille. Es geht auch um das Thema Risiko. Unternehmen, die erfolgreich sind, belohnen ihre Aktionäre. Allerdings ist der Erfolg nicht ausgemachte Sache. Geschäftsmodelle können sich als nicht so tragfähig wie erwartet herausstellen, etwa wenn die Produkte oder Dienstleistungen nicht so erfolgreich sind, wie zunächst erwartet. Ein zunächst erfolgreiches Unternehmen kann auch eine falsche Richtung einschlagen und an Wettbewerbsfähigkeit verlieren. Das kann auch erfolgreiche Weltkonzerne betreffen. Beispiele wie Nokia, Kodak oder Blackberry sind Legende. Heute stehen deutsche Automobilhersteller unter Druck: Jahrelang haben sie den Trend zu Elektroautos verschlafen. Sie müssen jetzt um ihre Stellung als Trendsetter der globalen Automobilbranche hart kämpfen. Das bringt uns zu Thema Risiko.

Wer in Aktien investiert, geht unternehmerische Risiken ein. Im schlimmsten Fall scheitert ein Unternehmen und geht in die Insolvenz. Das passiert nicht selten. In Deutschland sind 2021 laut dem Statistischen Bundesamt knapp 14.000 Unternehmen pleite gegangen. 2020 waren es sogar gut 15.800. Das verdeutlicht, dass es sich bei Aktien um Risikopapiere handelt. Das erklärt, warum Aktien die höchsten Renditen unter allen Anlageklassen bieten: Sie weisen die höchsten Risiken auf.

Aktienprämie: Wie hoch wird das Risiko vergütet?

Wer Risiken eingeht, will belohnt werden. Anleger gehen das Risiko des Scheiterns nur dann ein, wenn sie die Aussicht haben, für ihre Investition kompensiert werden. Man spricht daher von der Risikoprämie von Aktien. Aktien müssen eine positive Risikoerwartung haben bzw. eine die oberhalb des sicheren Zinses liegt und auch oberhalb der Rendite sicherer Staatsanleihen. Sonst würde kein Investor ins Risiko gehen. Doch wie hoch ist die historische Risikoprämie für Aktien?

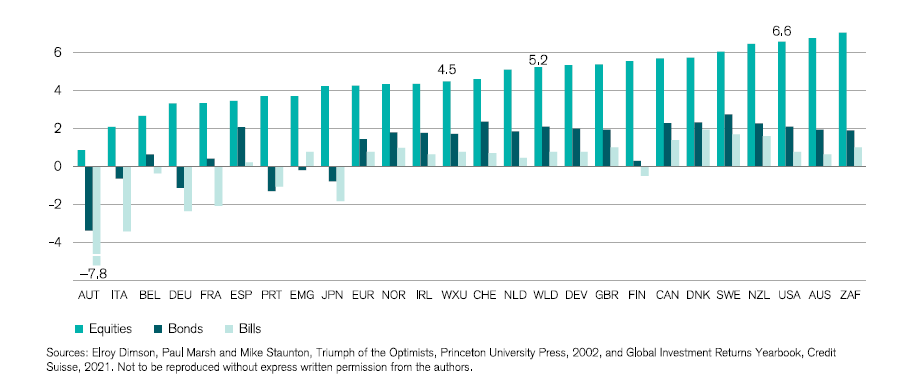

Zwei der wichtigsten, größten Aktienmärkte der Welt, die auch mit über die längsten Historien verfügen sind die USA und Großbritannien. Die Aktienmärkte dieser Länder erbrachten laut dem Rendite-Jahrbuch von Credit Suisse in den 120 Jahren zwischen 1900 und 2020 deutlich bessere Renditen als Anleihen und Cash. In den USA erwirtschafteten Aktien in der besagten Periode nominal ein Plus von 9,7 Prozent jährlich. Die Risikoprämie, also die reale Rendite, belief sich auf 6,6 Prozent. US-Anleihen brachten in den vergangenen 120 Jahren jährlich ein Plus von 5,0 Prozent bzw. real 2,1 Prozent; T-Bills, also Cash, erwirtschafteten in den 120 Jahren pro Jahr nominal 3,7 Prozent bzw. 0,8 Prozent real. In Großbritannien war der Abstand zwischen den verschiedenen Anlageklassen ähnlich groß.

Grafik: Historische Renditen USA UK 1900 bis 2020

Doch leider ist das Bild global gesehen nicht so rosig. Außerhalb von den USA und Großbritanniens war für Aktienanleger zumeist deutlich weniger zu holen. Deutsche Aktien mussten mehrfach in den vergangenen 100 Jahren hohe Verluste verkraften, vor allem zwischen 1944 und 1949. Die chinesischen und russischen Aktienmärkte nahmen sich sogar sehr lange „Auszeiten“. Im Falle Russlands gab es zwischen 1917 und Anfang der 1990er Jahre keinen Aktienmarkt. In China brach die Aktienhistorie erst 1949 mit dem Erfolg der kommunistischen Partei im Bürgerkrieg ab. Die Risikoprämie für Aktien war also in vielen Märkten der Welt aufgrund schwerwiegender Störungen deutlich niedriger als in den USA und Großbritannien, wo es keine strukturellen Krisen, die den Gesamtzusammenhang des Marktes bedrohten, gab.

Grafik: Reale Renditen weltweit 1900 bis 2020

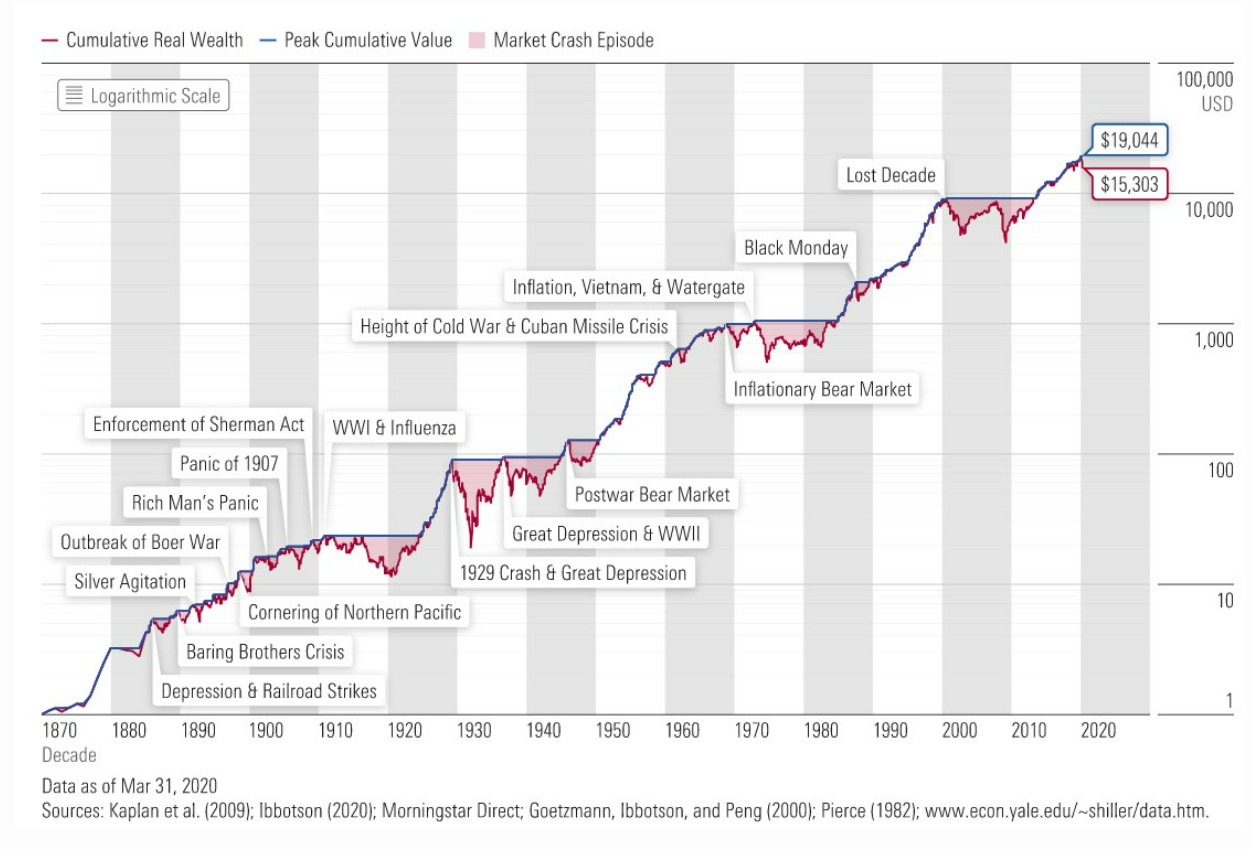

Ungeachtet der langfristig relativ attraktiven Risikoprämien für Aktien können auch an stabilen Märkten mit stabilen Rahmenbedingungen von Phase zu Phase mitunter stark schwanken. Daher sollte die Gefahr kurz- und mittelfristig schwacher Renditen nicht ignoriert oder kleingeredet werden. Die Schwankungen an den Märkten können dazu führen, dass Anleger nicht nur kurz-, sondern auch mittelfristig Verluste erleiden. Die Entwicklungen am US-Aktienmarkt seit 1870 zeigen eine langfristig ansteigende Kurve, die aber immer wieder durch scharfe Korrekturen unterbrochen wurde. So gab es zwischen 1910 und 1924 wegen des Ersten Weltkriegs und der Spanischen Grippe nichts zu holen. Auch die Zeit zwischen 1929 und 1945 war von der großen Finanzkrise geprägt. Und auch die Zeit zwischen dem Platzen der Tech-Blase 2000 und 2010 war am US-Aktienmarkt eine „verlorene Dekade“ für Aktienanleger, wie das Researchhaus Morningstar in einer Langfristuntersuchung ermittelt hat.

Grafik: Viele „verlorene Wochenenden“ am US-Aktienmarkt seit 1870

Übrigens ist ein heutiger Liebling von ETF-Anlegern aus der Sicht eines Anlegers im Jahre 2003 ein ziemlich unwahrscheinlicher Kandidat: Der NASDAQ 100 Index, der zu den Top-Performern unter den Aktienindizes weltweit zählt. Das heute so euphorisch gefeierte ETF-Underlying verlor während der Dot-Com-Krise zwischen 2000 und 2002 knapp 90 Prozent an Wert. Der Index, der heute gespickt ist mit erfolgreichen Tech-Plattformen, die oftmals unter dem Akronym FAANG zusammengefasst werden, erreichte im März 2000 sein vorläufig letzten Höchststand. Es sollte bis August 2014 dauern, bis er wieder dieses alte Hoch erreicht hatte. Ein derart tiefes Tal zu durchqueren, braucht Zeit.

Auch globale Aktien hatten in den ersten 20 Jahren des Jahrtausends keine gute Zeit. Wie das Credit-Suisse-Jahrbuch zeigt, hätten globale Aktien nach Abzug der Inflation bis Ende 2020 ein Minus von 0,6 Prozent erwirtschaftet – und das Jahr für Jahr! Das dürften sich Anleger, die Anfang 2020 mit dem zuversichtlichen Blick zurück auf die jährlichen 10,5 Prozent pro Jahr in den vorangegangenen zwei Dekaden zurückblickten, sicher ganz anders vorgestellt haben. Auch der MSCI World musste seit 2000 Verluste von über 50 Prozent wieder gut machen.

Leider oft prämienloses Risiko: Deutsche Aktien seit 2000

Anleger in Deutschland gelten international als sehr risikoscheu. Die in den Bundesbank-Statistiken regelmäßig ermittelte hohe Cash-Quote in den privaten Vermögensbilanzen sind Legende. Die Gründe sind allerdings nachvollziehbar. Gerade in Deutschland haben die Dot-Com- und die große Finanzkrisen im Bewusstsein von Anlegern tiefe Spuren hinterlassen. Das spiegelt sich im Vergleich zwischen Aktien- und Anleihen-Renditen wider.

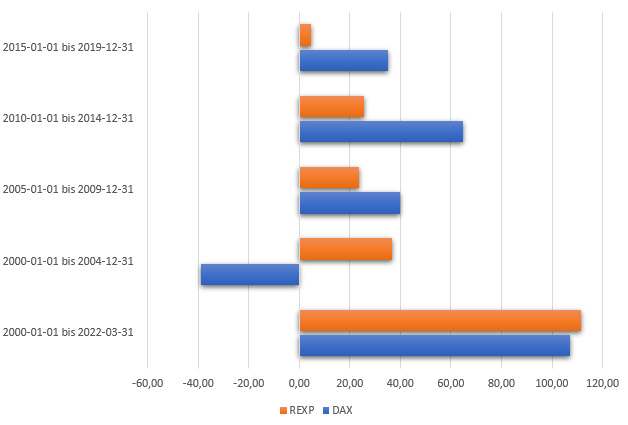

Zwischen Anfang 2000 und Ende März 2022 erzielten deutsche Anleihen in Gestalt des REX P eine höhere Rendite als der Aktienindex DAX – pro Jahr waren es 111 Prozent versus 107 Prozent. So wichtig es also ist, die Vorteile von Aktien zu transportieren, so sehr darf man nicht die verheerende Wirkung von Finanzkrisen auf Aktien ignorieren. Zwei Krisen in 20 Jahren und eine negative Risikoprämie (gegenüber Anleihen) hinterlässt Spuren im Bewusstsein auch von aktienaffinen Anlegern. Funfact: Das Platzen der Dot-Com-Krise war für die Anlegerpsyche vollkommen zurecht besonders schmerzhaft. In keiner anderen Fünfjahres-Periode waren die relativen Verluste bei Aktien so hoch wie zwischen 2000 und 2005: kumuliert minus 39 Prozent beim DAX versus kumuliert plus 37 Prozent bei REXP. Auch beim DAX war das Tal der Tränen tief: Der deutsche Standardindex verlor zwischen 2000 und 2003 auf dem Tiefpunkt knapp 70 Prozent.

Tabelle: Aktienprämie in Deutschland 2000 bis 2022

Einen ganz anderen Mindset hatten Anleger dagegen vor Beginn des dritten Millenniums. Wer Anfang 2000 in globale Aktien investierte, blickte auf annualisierte Renditen von über zehn Prozent in den vorangegangenen 20 Jahren zurück. Beim (teilweise zurückgerechneten) DAX lief es noch besser: Zwischen 1980 und 2000 gab es jährlich 14 Prozent pro Jahr zu bekommen.

Eine 120-jährige Erfolgsgeschichte für Aktien sollte Motivation genug sein für das Eingehen von unternehmerischen Risiken. Allerdings ist es keine lückenlose Geschichte. Tückisch ist dabei, dass das menschliche Gehirn uns austrickst. Anleger gewichten ihre kurzfristigen Erfahrungen an den Märkten stärker als die Periode, die in ferner Vergangenheit liegt. Auch ältere Anleger werden die tiefen Renditen der Jahre zwischen 2000 und 2020 stärker gewichten als die hervorragenden Renditen in den Jahrzehnten zuvor. Man spricht auch vom sogenannten Recency bzw. Availability Bias.

Ausblick: Rückkehr der Aktienprämie

Die relativ triste Vergangenheit muss nicht Aufschluss über die Zukunft geben. Denn Aktien haben im Corona-Jahr 2020 einen deutlichen Schub erfahren. So wurden in Deutschland in dem Jahr mehr als 80 Milliarden Euro in Aktien und Investmentfonds investiert, was zu einem Anstieg des in Fonds und Aktien investierten Vermögens um vier Punkte auf 21 Prozent des privaten Geldvermögens führte.

Es bleibt zu hoffen, dass die steigenden Zinsen und der Krieg in der Ukraine und die damit verbundene Destabilisierung der Weltwirtschaft (brechende Lieferketten, stark steigende Rohstoffpreise) nicht das zarte Pflänzlein Aktienkultur verwelken lassen. Auch wenn „Alternativlos“ ein schreckliches Wort aus der politischen Untertanensprache ist, so deutet es doch an, dass in Zeiten stark steigender Teuerungsraten Anleihen keine gute Alternative sind, was im Umkehrschluss bedeutet, dass Aktien im relativen Kräftespiel einen Vorteil gegenüber Nominalwertanlagen haben. Sie gehen zumindest nicht automatisch in die Knie, wenn es an auf der Anleihenseite ruppig zugeht.

Hier unsere dreiteilige Serie im Überblick:

Teil I: Sparen, Investieren, Konsumieren

Teil II: Verlass ist nur auf die Aktienprämie

Teil III: Fonds für den optimalen Vermögensaufbau