Unsere Serie „Wie spare ich richtig?“ wollen wir zeigen, warum Aktien-Investments die Grundlage für den künftigen Wohlstand sind. Teil eins: Warum das große volkswirtschaftliche Bild der Anfangspunkt ist für die Notwendigkeit, richtig zu sparen.

Umgangssprachlich werden Sparen und Investieren oft als Gegensatzpaar verstanden. Wir legen Geld zur Seite für den Konsum oder wir investieren in ein Wirtschaftsgut, ein Unternehmen oder eine Maschine. Geht es aber darum, den größeren volkswirtschaftlichen Zusammenhang zu verstehen, verhält es sich anders. Wir fangen mit der zentralen Größe der volkswirtschaftlichen Gesamtleistung an, dem Volkseinkommen oder, anders gesagt: dem Bruttoinlandsprodukt (BIP).

Das BIP beschreibt die Leistung einer Volkswirtschaft. Sie entspricht dem Wert der produzierten und verkauften Güter und Dienstleistungen. Das BIP setzt sich auf der Nachfrageseite aus dem Konsum und dem Einkommen zusammen, das nicht für den Konsum verwendet wird. (Die Angebotsseite leitet sich aus der Produktivität und der für die Produktion verwendeten Zeit zusammen). Die Formel sieht so aus:

BIP = Konsum (privat und staatlich) + Ersparnis (privat und staatlich) + (Exporte-Importe)

In einer geschlossenen Volkswirtschaft, die wir hier der Einfachheit halber unterstellen, lautet die Formel:

BIP = K + E

Blicken wir näher auf die volkswirtschaftliche Größe Ersparnis. Sie bildet die Residualgröße der Einkommen, die nicht für den Konsum verwendet werden. Doch was wir landläufig unter „Sparen“ verstehen, also Geld auf die hohe Kante zu legen, ist etwas anderes als es das grundlegende Modell der volkswirtschaftliche Gesamtrechnung versteht. Sparen wird hier nämlich gleichgesetzt mit Investitionen. Das ist logisch, denn das, was wir an Nettovermögen besitzen (Vermögen minus Schulden), tragen wir nicht nur auf unser Konto bei der Sparkasse, sondern kaufen damit Immobilien oder gründen Unternehmen. Wer letzteres tut, investiert in Sachwerte.

Sachwerte haben eine andere Funktion als Spareinlagen, auch wenn sie volkswirtschaftlich eine identische Größe sind. Wer ein Unternehmen gründet, stattet es mit Maschinen aus, stellt Mitarbeiter ein und zielt damit darauf ab, das Wachstum des Unternehmens in der Zukunft zu sichern. Halten wir aber zunächst fest, dass eine Investition in Sachvermögen volkswirtschaftlich gesehen eine Funktion des Sparens ist.

BIP = K + (E + I)

Das zukünftige Einkommen (BIP) hängt somit auch von den heutigen Investitionen bzw. Ersparnissen ab. Ohne Ersparnis ist ein Wachstum der Wirtschaft unmöglich, da nur sie eine Investition in neue Technologien und rationellere Fertigungsprozesse ermöglicht. Vergegenwärtigt man sich, dass das Umrüsten der Wirtschaft auf ein nachhaltiges Modell inklusive der Abkehr von fossilen Energieträgern immense Summen verschlingen wird, dann wird die eminent wichtige Rolle eines nachhaltigen Wirtschaftswachstums deutlich.

Wie spare ich richtig? Wachstum für mehr Konsum im Alter

Doch auch die zweite Größe der volkswirtschaftlichen Gesamtrechnung erfordert Wachstum bzw. eine Steigerung der Ersparnisse: der Konsum. Die Gesellschaften in den Industrienationen altern rapide. In den kommenden Jahrzehnten werden immer weniger Menschen produzieren und immer mehr konsumieren. Der Verzicht auf Konsum heute durch Investitionen ist also nicht nur nötig, um das Wachstum anzukurbeln, sondern auch, um den verstärkten Konsum der Zukunft zu ermöglichen.

Mit anderen Worten: Wer heute spart bzw. investiert, leistet nicht nur einen Betrag zum wirtschaftlichen Wachstum, sondern schafft durch seinen Konsumverzicht heute die Grundlage dafür, in Zukunft mehr konsumieren zu können. Weil unsere Gesellschaft altert, ist der verstärkte Konsum in der Zukunft kein Luxus, sondern eine Notwendigkeit. Doch wie stellen wir das sicher?

Die gesetzliche Rente wird für die meisten Bundesbürger zwar auch künftig eine wichtige Rolle spielen, aber das Niveau sinkt seit Jahren – und dürfte mit der abnehmenden Zahl an Beitragszahlern in die Rentenversicherung weiter zurückgehen. Lag das Niveau der Standardrente im Jahr 1978 bei 59,5 Prozent des durchschnittlichen Arbeitsentgelts, so ist für das Jahr 2027 gemäß der Deutschen Rentenversicherung ein Niveau von 46,4 Prozent zu erwarten. Damit ist klar, dass die private Vorsorge entscheidend sein wird für die Sicherung des Einkommens im Alter.

Deutschland ist Sparweltmeister, aber …

Nun sind die Deutschen bekanntlich Sparweltmeister. Im Jahr 2020 haben die Deutschen gut 16 Prozent ihres verfügbaren Einkommens auf die hohe Kante gelegt. Auch 2021 sollen es über 15 Prozent gewesen sein. Diese Zahlen sind pandemiebedingt sehr hoch. Aber selbst, wenn die Sparquote in Deutschland in den letzten 30 Jahren eher um die Zehn-Prozent-Marke pendelte, ist das immer noch ein hohes Niveau. Weniger Sparfreude zeigen die Briten und die Amerikaner, deren Sparquoten bei sechs bzw. acht Prozent (2019) lagen. Auch gemessen am Zuwachs der gesparten Gelder muss sich Deutschland unter den Industrieländern nur Norwegen geschlagen geben. Zwischen 2010 und 2020 legten die Deutschen pro Jahr 3,7 Prozent ihres Gesamtvermögens auf die hohe Kante. In den USA lag die Quote bei 2,0 Prozent, in Großbritannien bei 1,6 Prozent.

Wenn die Deutschen viel und fleißig sparen, dann dürfte man meinen, dass alles zum Besten ist mit Blick auf den künftigen Wohlstand. Auf den ersten Blick sieht das so aus. Das Geldvermögen der privaten Haushalte stieg laut den Statistiken der Bundesbank zwischen 2016 und Ende September 2021 von 5,4 Billionen auf 7,4 Billionen Euro.

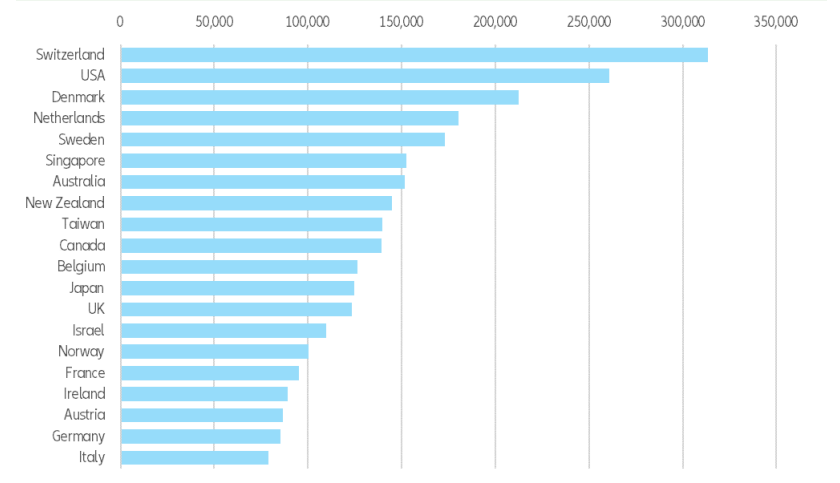

Doch das Bild ist rosiger als die Lage. Der Wohlstand in Deutschland ist im internationalen Vergleich eher mittelmäßig. Eine von der Allianz erstellte globale Rangliste nach dem durchschnittlichen Geldvermögen pro Kopf zeigt, dass sich Deutschland nur auf Platz 19 befindet. Mit einem Pro-Kopf-Vermögen von 85.367 Euro befand sich Deutschland (2020) deutlich hinter der erstplatzierten Schweiz, deren Einwohner ein durchschnittliches Vermögen von 313.259 Euro aufweisen. Die USA kommen auf gut 260.000, Dänemark auf gut 212.500 Euro. Auch Frankreich, Irland und Österreich liegen dem Allianz Global Wealth Report 2021 zufolge vor Deutschland.

Deutschland liegt beim Pro-Kopf-Einkommen weit hinten

… die Deutschen sparen falsch

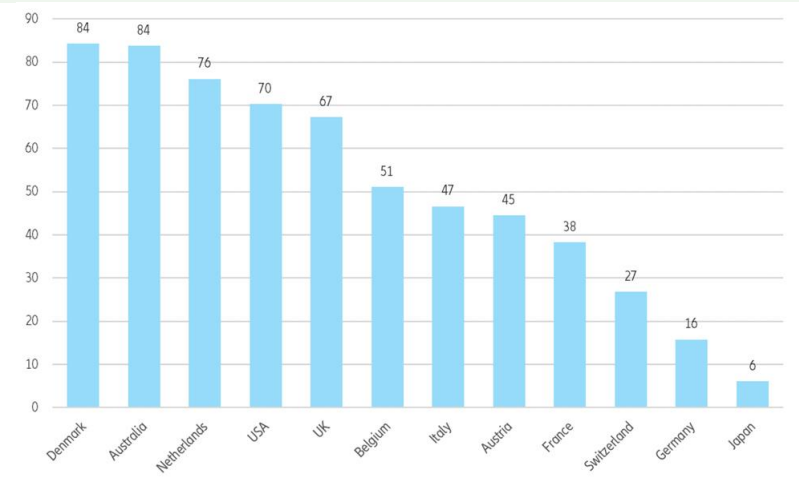

Der Grund am eher mittelmäßigen Wohlstand im Vergleich zu anderen Industrieländern liegt am Wie. Die Deutschen sparen, aber sie sparen falsch. Das lässt sich am Beitrag des Wertzuwachses zum Vermögenswachstum erkennen. In Ländern wie Australien und Dänemark trugt die Wertentwicklung der Bestandsanlagen in den Jahren 2016 bis 2020 zu über 80 Prozent zum Vermögenswachstum bei. In Deutschland lag die Quote bei nur 16 Prozent. Das ist deutlich weniger als in der Schweiz, wo die Performance ebenfalls eine relativ niedrige Quote zum Vermögenszuwachs beitrug, die aber immerhin mit 27 Prozent deutlich höher war als die Rendite auf die Investments von Deutschen. Nur im Niedrigzinsland Japan war die Performance in den vergangenen Jahren schwächer.

Anteil der Performance am Vermögenszuwachs: Deutschland weit hinten

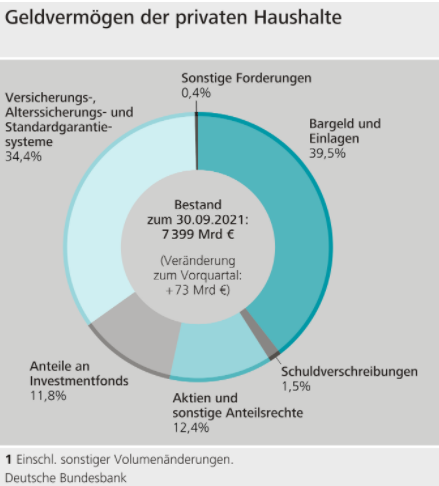

Ein genauerer Blick auf die Vermögensstatistik der Bundesbank zeigt, worauf das Renditeproblem der deutschen Sparer zurückgeht. Vom Geldvermögen der Deutschen steckten nach der jüngsten Erhebung der Bundesbank knapp 40 Prozent in Bargeld und Sichteinlagen, die sich bestenfalls mit null Prozent verzinsen. Nicht selten ist die Nominalverzinsung sogar negativ. Angesichts des seit 20 Jahren rückläufigen Zinsniveaus ist zu befürchten, dass die gut 34 Prozent, die in Versicherungen und anderen Standard-Garantiesystemen stecken, auch keine Zinsgranaten sein werden.

Wie sich das Vermögen der Deutschen zusammensetzt

Mit anderen Worten: knapp dreiviertel des deutschen Geldvermögens steckt in Null- oder Niedrigzinsprodukten. Nur 12,4 Prozent des Geldvermögens befindet sich in Aktien, 11,8 Prozent sind in Fonds investiert, wobei das auch Fonds enthält, die in Geldmarktpapiere und in niedrigverzinste Anleihen investieren – sowie in Immobilienfonds, die ebenfalls aufgrund hoher Cash-Quoten eher zum Segment der niedrig rentierlichen Anlagen zählen.

Angesichts der Rückkehr der Inflation, die aktuell bei gut fünf Prozent liegt, werden Nominalwertanlagen nicht nur unattraktiv bleiben, sondern sie gefährden inzwischen regelrecht unseren Wohlstand. Real ist der Wertverlust mit Bargeld-ähnlichen Sparguthaben katastrophal. Eine Auswertung des Portals tagesvergleich.net zeigt die Entwicklung der durchschnittlichen realen Renditen. Per Ende Dezember 2021 sprangen bei den durchschnittlichen Tagesgeld-Angeboten nur 0,3 Prozent p.a. heraus. Das war in Zeiten niedriger Inflation halbwegs erträglich als Parkgelegenheit für Cash gewesen sein, heute ist Tagesgeld eine regelrechte Geldvernichtungsmaschine.

Grafik: Entwicklung der realen Renditen von Tagesgeld seit 2017

Die vollständige Serie „Wie spare ich richtig“ in der Übersicht: