Kapitalmärkte sind – wenn überhaupt – schwer zu prognostizieren. Trotzdem gibt es wiederkehrende Muster, die in aller Regel nichts Gutes verheißen. Starke Zunahme von Verschuldung und starke Partizipation von Kleinanlegern – wie aktuell auf der US-Plattform Robinhood – sind zwei der wichtigsten Warnsignale. Kann die neue, unkonventionelle Geldpolitik die wirtschaftliche Realität wirklich dauerhaft verändern?

Warnsignal „Dienstmädchenhausse“

Von jeher gilt die zunehmende Aktivität von Kleinanlegern als Warnsignal an den Kapitalmärkten. Die Vorstellung, dass eine relative Zunahme der Aktivität unerfahrener bzw. unwissender Anleger den Aktienmarkt potentiell destabilisiert, ist wahrscheinlich so alt wie der Aktienmarkt selbst und spiegelt sich in Begriffen wie der „Dienstmädchenhausse“ wider. André Kostolany bringt es auf folgenden Punkt: „Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten – oder umgekehrt.“ Weiter führt er aus: „Für mich hängt die technische Verfassung nur von einer Frage ab: In welchen Händen befindet sich die Mehrheit der Papiere? Ich habe die Börsianer deshalb in zwei Kategorien eingeteilt: die Hartgesottenen und die Zittrigen.“ <1> Letztere zahlen langfristig zwar immer die Zeche, können die hartgesottenen, erfahrenen Anleger allerdings kurzfristig an die Grenzen ihrer Geduld bringen.

Der zerstörerische „Noise Trader“

Kostolany´s Sichtweise ist unter Praktikern weit verbreitet und auch Wissenschaftler wie der Nobelpreisträger Robert Shiller beschäftigten sich seit Jahrzehnten mit dem Einfluss der Kleinanleger auf die Blasenbildung an den Kapitalmärkten. Der Ökonom Fischer Black machte den ahnungslosen Kleinanleger sogar zum Gegenstand eines mathematischen Modells: Black´s „Noise Trader“ handelt auf Pseudo-Informationen statt auf relevanten Informationen und stört so die effiziente Preisbildung an Kapitalmärkten. Black und andere Forscher konnten so in ihren Modellen mathematisch analysieren, wie die Existenz solcher „Noise Trader“ dazu führen kann, dass Spekulationsblasen entstehen und Wertpapierpreise massiv von ihren rational gerechtfertigten Werten abweichen können. Der Grund hierfür liegt darin, dass die informierten Anleger starke und rationale Anreize haben können, dem Einfluss der „Noise Trader“ nicht etwa entgegenzuwirken, sondern ihn sogar zu antizipieren und zu verstärken.

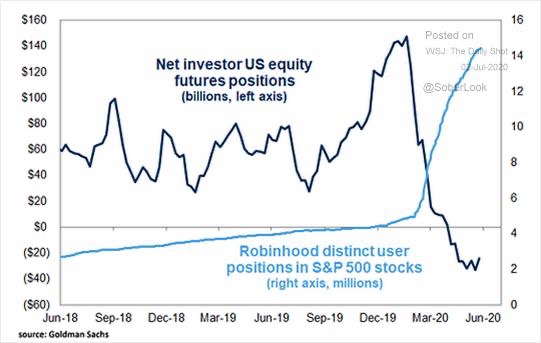

Kleinanleger übernehmen in den USA das Ruder

Insofern bereitet die zuletzt massiv ansteigende Partizipation der Kleinanleger, insbesondere am Aktienmarkt, Anlass zu Sorge und wird von vielen Profis als der Hauptgrund hinter der atemberaubenden Kursexplosion der FANGMAN-Aktien und anderer populärer Technologiewerte wie Tesla gesehen. Dabei rückt insbesondere die Trading-Platform Robinhood in den Mittelpunkt des öffentlichen Interesses, denn das FinTech ist der mit Abstand aggressivste Anbieter des Marktes und zieht so fast automatisch die aggressivsten Kleinanleger an. Das im Stile eines Wettanbieters operierende Unternehmen bietet gebührenfreien Handel via App und lebt alleine von internen Geld/Brief-Spannen sowie Provisionen aus dem Platzieren des Orderflows bei Dritten. Ein weiteres Angebot besteht aus virtuellen Bruchteilsaktien, was verdächtig an das Geschäftsmodell der „Bucket Shops“ in den 1920er Jahren erinnert, die quasi als Buchmacher für Aktienwetten fungierten und praktisch ausnahmslos im Crash von 1929 untergingen.

Robinhood oder: In Tesla We Trust

Unter den Favoriten der Anleger bei Robinhood finden sich neben den heißgelaufenen FANGMAN-Aktien Amazon, Microsoft, Nvidia und Netflix reihenweise abenteuerlich bewertete, unprofitable Technologiewerte der zweiten Reihe, wie GoPro, Fitbit und Snap. Vor allem aber Tesla hat es den Kunden des FinTech angetan. Das zum ersten Mal seit 17 Jahren profitable Unternehmen wird aktuell mit rund 300 Milliarden US-Dollar bewertet, was dem fast 700-fachen Jahresgewinn, dem 12-fachen Jahresumsatz oder über 40-fachen Buchwert entspricht. Nach einem durch Kleinanleger befeuerten Kursanstieg von über 300 Prozent in diesem Jahr ist die Aktie jetzt etwa vier mal so teuer wie Volkswagen, obwohl Volkswagen mit über 250 Milliarden US-Dollar den mehr als 10-fachen Umsatz aufweist und in 2019 einen Gewinn von fast 20 Milliarden US-Dollar verbuchen konnte.

Passive Investoren als verstärkender Einfluss

Wie wir bereits im Februar beleuchteten, spielt aber auch der zunehmende Trend zu passiven Anlegestrategien eine Rolle bei der Verstärkung des Einflusses irrationaler Privatanleger: Da passive Investoren einfach einen Index abbilden, vollziehen sie automatisch jede durch „Noise Trader“ ausgelöste Preisverzerrung nach. Doch es kommt sogar zusätzlich zu einem verstärkenden Effekt, wenn die passiven Investoren bestimmte relativ eng gefassten Indizes favorisieren. Solche Indizes wie der S&P 500 (500 Aktien) oder der MSCI World mit seinen rund 1.600 Aktien sind bei ETF-Anlegern besonders beliebt. Kaum ein passiver Investor investiert tatsächlich in das Marktportfolio aller Aktien weltweit. Dieses echte Marktportfolio würde nämlich am ehesten der Kombination aus MSCI AC World plus dem MSCI AC World Small Cap bestehen und somit über 7.000 Aktien umfassen. Jeder Anleger, der also einen MSCI World ETF kauft, schafft damit quasi blinde Überschussnachfrage nach 1.600 der 7.000 Aktien und treibt damit tendenziell deren relative Bewertung weiter nach oben. Auf diese Weise können sie den irrationalen Einfluß der „Noise-Trader“ dann sogar tatsächlich verstärken. Käufer von ETFs sollten sich dieses Effekts bewusst sein und genau hinterfragen, in welche Indizes sie investieren möchten.

Die selbstbestätigende Prophezeiung

„Noise Trader“ und passive Investoren können gemeinsam eine selbstbestätigende Prophezeiung in Gang setzen: Während die einen die Preise einzelner Wertpapiere in die Höhe treiben, sorgen die anderen für zusätzliche blinde Nachfrage nach besonders teuren Marktsegmenten. Die Folge: Investoren, die der Tradition von Benjamin Graham folgen und ihre Anlageentscheidungen auf der Basis des inneren Wertes eines Unternehmen treffen, geraten relativ betrachtet unter die Räder. Kaum ein rationaler Investor kann in einem solchen Umfeld seine Benchmark schlagen, es sei denn, er versucht sogar aktiv, die Blasenbildung zu seinen Gunsten zu nutzen. Betrachtet man das große Sterben von Value Managern in den letzten Jahren, so erscheint diese Theorie durchaus plausibel. Auch die relative Bewertung von MSCI USA (Preis/Buchwert: 3,7) und MSCI World (P/B: 2,5) gegenüber MSCI All Country World Small Cap (P/B: 1,5) oder MSCI All Country World Value (P/B: 1,44) stützen die These einer selbstbestätigenden Prophezeiung.

Irrationaler Überschwang trifft auf wachsende Verschuldung

Und so braut sich aktuell an den Kapitalmärkten eine explosive Mischung zusammen: Während Kleinanleger Aktienkurse trotz Wirtschaftskrise immer weiter nach oben treiben, steigt gleichzeitig die Staatsverschuldung weltweit dramatisch an. Die Ökonomen Carmen Reinhard und Kenneth Rogoff haben in ihrer gefeierten Monographie „This Time is Different“ acht Jahrhunderte an Finanzkrisen untersucht und sind der Frage nachgegangen, warum Investoren seit Jahrhunderten immer wieder denselben Fehler machen, indem sie glauben, dass diesmal alles anders sei. Dabei identifizieren sie die Kombination aus irrationalem Überschwang an den Finanzmärkten und Zunahme der gesamtwirtschaftlichen Verschuldung als besonders explosiven Cocktail. Denn platzt eine spekulative Blase, so schwindet regelmäßig auch das Vertrauen in das Finanzsystem, und die überschuldeten Staaten und Unternehmen sehen sich mit explodierenden Finanzierungskosten konfrontiert. Reinhard und Rogoff schreiben: „Die Ignoranz gegenüber der Fragilität von Vertrauen ist – vielleicht mehr als alles andere – der Hauptfaktor des Diesmal-ist-alles-anders-Syndroms. Hochverschuldete Regierungen, Banken oder Unternehmen können scheinbar für lange Zeit problemlos vor sich hin wirtschaften, bis mit einem Knall das Vertrauen zusammenbricht, die Geldgeber verschwinden und die Krise zuschlägt.“ <2>

Die Corona-Krise als Wendepunkt?

Zu Beginn der Corona-Krise hatte sich genau dieser Prozess an den Märkten abgespielt: Die Risikoaufschläge für Unternehmensanleihen explodierten und die Liquidität am Markt brach zeitweise komplett zusammen. Erst die massiven Interventionen der Zentralbanken und Staaten – insbesondere der Fed – hat dann im März das zerberstende Vertrauen an den Anleihemärkten kurzfristig wieder hergestellt. Die Frage ist: Entsteht durch diese euphemistisch als „unkonventionelle Geldpolitik“ bezeichneten massiven Eingriffe in Marktmechanismen längerfristig nicht ein noch viel bedrohlicheres Szenario? Steuert diese Entwicklung nicht am Ende auf einen drohenden Vertrauensverlust gegenüber Staaten und Zentralbanken hin?

„Was tun?“ spricht Zeus. „Die Welt ist weggegeben.“

Wie können Anleger reagieren? Angesichts der zunehmend dominanten Rolle der Zentralbanken an den Finanzmärkten scheint das Schiller-Zitat wie die sprichwörtliche Faust aufs Auge zu passen. Die Mechanismen des Marktes sind an den Rentenmärkten im Grunde vollends ausser Kraft gesetzt: Risikoprämien und Zinsen spiegeln nicht die Erwartungen der Marktteilnehmer, sondern lediglich die unendliche finanzielle Feuerkraft der Zentralbanken wider. Gleichzeitig treiben überschwängliche Kleinanleger die Kurse ihrer Favoriten durch die Decke und passive Investoren verstärken diesen Effekt noch.

Die Strategie des intelligenten Investors: Sachwerte, Diversifikation und Flexibilität

Benjamin Grahams „Intelligent Investor“ ist der Realist, der von Pessimisten kauft um später an Optimisten zu verkaufen. Was würde dieser Investor im heutigen Umfeld tun? Wir glauben, dass er seine Strategie wahrscheinlich an den folgenden Eckpunkten ausrichten würde:

- Fokussierung auf Sachwerte bzw. Untergewichtung von Anleihen

- Konzentration auf Aktienmärkte mit vergleichsweise günstigen Bewertungen und/ oder vergleichsweise günstigem wirtschaftlichem Umfeld

- Übergewichtung von Value-Managern

- Gezielte Suche nach Diversifikationspotenzialen

- Beimischung flexibler Strategien mit erstklassigen Managern

In den nächsten Wochen werden wir Ihnen in einer Serie von Artikeln weitere Anstöße und Informationen zu den einzelnen Punkten präsentieren.

Envestor: Einfach intelligent investieren

Envestor ist die digitale Plattform rund um das Thema intelligente Geldanlage mit Fonds und ETFs. Envestor bietet Anlegern Zugang zu modernsten Werkzeugen und aktuellem Research. Dabei stehen wissenschaftliche Konzepte wie die Portfoliotheorie nach Markowitz oder die Fundamentanalyse von Märkten und Wertpapieren im Fokus.

<1> André Kostolany (2000): Die Kunst, über Geld nachzudenken

<2> Reinhart Carmen M./Rogoff, Kenneth S. (2009): This Time is Different