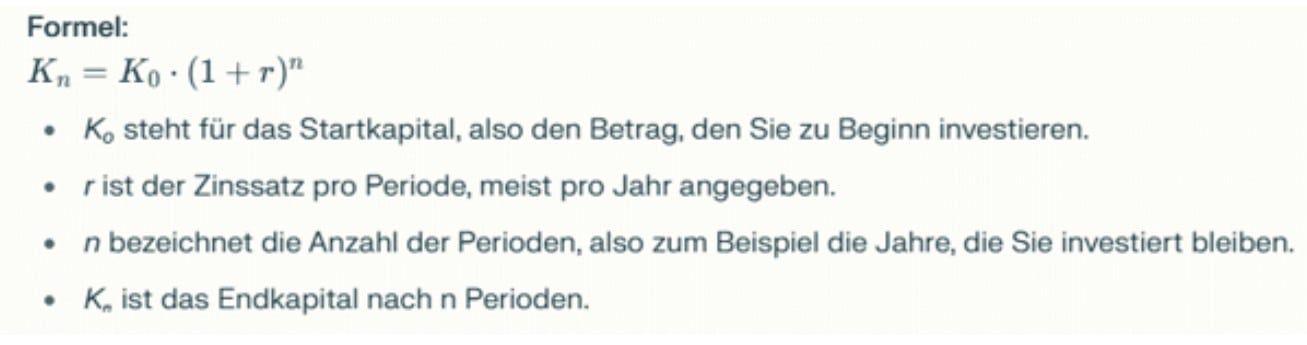

Mit der geldgewichteten Rendite wird berechnet, welchen Ertrag Anleger mit Fonds unter Einbeziehung von Ein- und Auszahlungen erzielt haben. Sie ist die einzige Kennzahl, die den tatsächlichen Anlageerfolg des einzelnen Investors vollständig abbildet – mit allen Höhen und Tiefen und vor allem mit dem Einfluss des eigenen Timings.

Stichwort Timing: In der Praxis ist die Anlegerrendite/geldgewichtete Rendite, oftmals schlechter als die ausgewiesene zeitgewichtete Rendite des Fonds oder ETFs, in den sie investieren. Investoren neigen dazu, nach guten Jahren einzusteigen und nach schlechten auszusteigen – das berühmte prozyklische Verhalten. Ein Beispiel aus der Praxis: Ein Anleger investiert 100.000 Euro in einen Fonds, der im ersten Jahr um 50 Prozent steigt. Begeistert legt er im zweiten Jahr weitere 100.000 Euro nach, doch dann verliert der Fonds 33 Prozent. Die zeitgewichtete Rendite des Fonds liegt bei null Prozent, denn die Wertentwicklung gleicht sich aus. Doch der Anleger hat real einen Verlust von über 11 Prozent erlitten, weil er die Hälfte seines eingesetzten Kapitals zum ungünstigsten Zeitpunkt investiert hat.

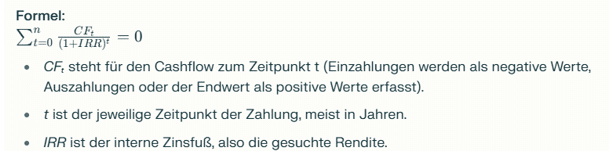

Genau hier liegt also die Krux: Die zeitgewichtete Rendite des Fonds spiegelt nicht die Anlegerrealität wider, sondern nur die Leistung des Managers. Die geldgewichtete Rendite dagegen ist gnadenlos ehrlich – diese Renditeberechnung zeigt die Folgen mitunter spontan getroffener Anlageentscheidungen.

Doch auch hier gibt es Pferdefüße. Die geldgewichtete Rendite wird von Anbietern illiquider Anlagen wie Immobilien- oder Private-Equity-Fonds verwendet, um die Attraktivität ihrer Produkte hervorzuheben. Doch Vorsicht: Die Anlegerrendite kann durch geschicktes Timing von Aus- und Einzahlungen künstlich aufgebläht werden, etwa indem Auszahlungen möglichst spät erfolgen oder hohe Rückflüsse am Ende der Laufzeit konzentriert werden. Anleger sollten daher immer genau prüfen, wie die Anlegerrendite berechnet wurde und ob sie wirklich mit anderen Investments vergleichbar ist.

Fonds-Renditekennzahlen: Die große Konvergenz

Investoren müssen sich klarmachen, dass Fonds- und ETF-Anbieter und auch Finanzberater ein Interesse daran haben, die Bilanz der in ihren Depots eingesetzten Produkte möglichst gut aussehen zu lassen. Investoren sollten aber vor allem ihre persönliche Bilanz im Blick haben. Die geldgewichtete Rendite spiegelt diese weitaus besser wider als die zeitgewichtete Rendite.

Wie lösen Investoren diesen Widerspruch auf? Indem sie anerkennen, dass es ihr Ziel sein sollte, mit ihrer persönlichen geldgewichteten Rendite zur zeitgewichteten Rendite aufzuschließen. Dass die geldgewichtete Rendite systematisch niedriger ist als die zeitgewichtete Rendite, sollten Anleger als sportliche Herausforderung akzeptieren, ihre „Renditelücke“ zu füllen. Investoren sollten lernen, zu Buy-and-Hold-Anlegern zu werden und sich von taktischen Spielchen zu verabschieden.

Wer die Unterschiede zwischen Zinseszins, zeitgewichteter Rendite und Anlegerrendite versteht, hat dafür die Voraussetzungen geschaffen, zu einem echten Finanzprofi zu werden. Das setzt allerdings voraus, das eigene Anlageverhalten systematisch zu hinterfragen.