Der europäische Fondsverband EFAMA hat in dieser Woche eine Untersuchung zu Fondskosten vorgelegt. Sie zeigt auf, was Insider längst wissen, der Allgemeinheit der Anlegerschaft aber wenig bekannt sein dürfte: Ein großer Anteil der Fondskosten geht an den Vertrieb. Das ist nicht nur aus Transparenzgründen problematisch. Die Gruppe der Selbstentscheider wird im üblichen Geschäftsmodell von Fonds benachteiligt. Doch diese können ohne viel Mühe die Fondskosten senken.

Fondskosten: und was ist mit den Kickbacks?

Bisher war die Frage, wer wie viel an den Fondsanlegern verdient, das schmutzige Geheimnis der Finanzindustrie. Die Mär, wonach die Finanzberatung kostenlos sei, hält sich nach wie vor hartnäckig. Der Vertrieb verdient, und das nicht schlecht. Die Kosten für die Beratung werden freilich in den Fondskosten „versteckt“. Zwar regelt die EU-Vertriebsrichtlinie Mifid, dass die Information, wie viel der Berater mit welchen Fonds verdient, offengelegt werden muss. Aber im Wust von Papieren, die dem Kunden bei Vertragsabschluss ausgehändigt werden, kann diese Information schon mal unter den Tisch fallen. Und wer schaut schon in die jährliche Abrechnung seiner Bank, in der die Vertriebskosten fein säuberlich aufgelistet sind? Genau!

Jetzt ist der europäische Fondsverband mit einer im Ergebnis sehr löblichen Initiative vorgeprescht. Die EFAMA (steht für European Fund and Asset Management Association) hat nachrechnen lassen und die Kosten, die die Fondsmanager für ihre Arbeit erhalten, von den Vertriebskosten getrennt. Blicken wir gemeinsam auf die Daten, denn die haben es in sich!

Wir kommen zunächst zur Aufteilung der Fondskosten. Unterschieden wird zwischen Aktien-, Misch- und Rentenfonds. Gut 2.100 Fonds wurden untersucht. Diese Information dürfte Anlegern noch am ehesten aus den monatlichen Factsheets geläufig sein. Diese aggregierte Zahl ist aber spannend, denn sie stellt die Bezugsgröße der weiteren Überlegungen dar.

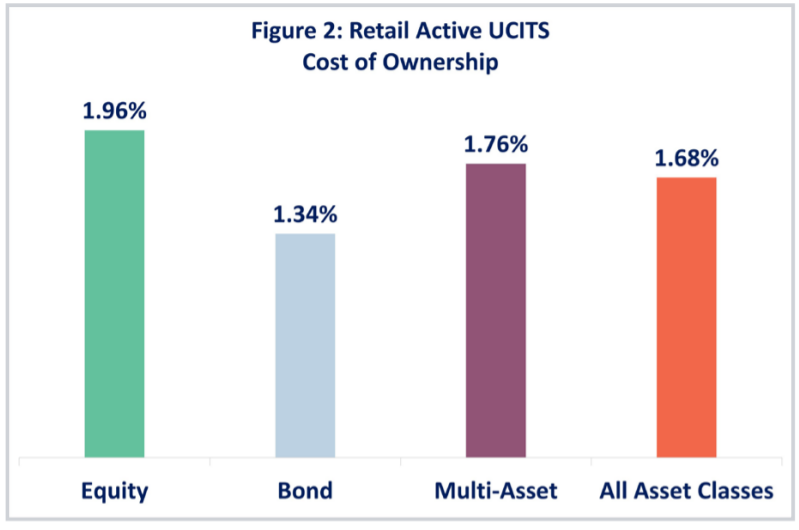

Fondskosten: Was die verschiedenen Fondstypen insgesamt kosten

Die obere Grafik zeigt, dass aktiv verwaltete Aktienfonds die höchsten Gesamtkosten aufweisen. Jährlich zahlen Anleger insgesamt 1,96 Prozent des verwalteten Vermögens. Es folgen aktiv verwaltete Mischfonds mit Gebühren in Höhe von 1,76 Prozent und aktiv verwaltete Rentenfonds mit 1,34 Prozent an laufenden jährlichen Gebühren. So weit, so unspektakulär. Richtig spannend wird es jetzt, spitzen Sie also die Bleistifte: Welchen Anteil an den Fondskosten bekommt der Vertrieb?

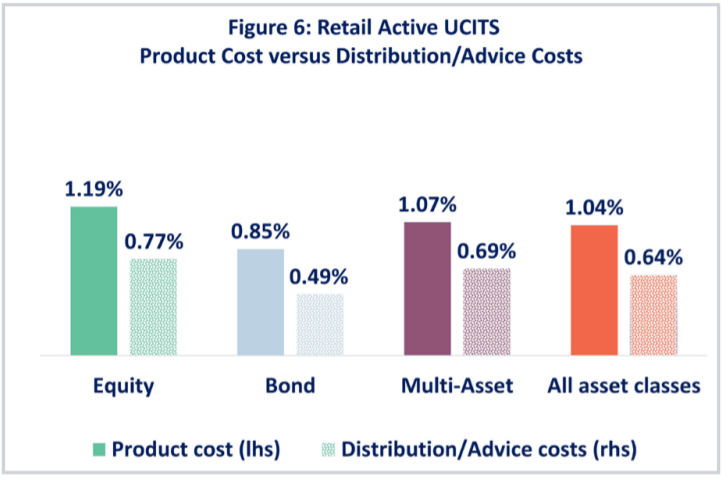

Fondskosten: Was bekommt der Berater?

Die obere Grafik zeigt, dass bei Aktienfonds der Vertrieb 0,77 Prozentpunkte von 1,96 Prozent an Gesamtkosten erhält. Das entspricht einem Verhältnis von 39 Prozent. Bei Mischfonds erhält der Vertrieb 0,69 Punkte von 1,76 Prozent an Gesamtkosten (ebenfalls 39 Prozent). Bei Rentenfonds sind es 0,49 Punkte von 1,34 Prozent (36 Prozent) an jährlichen Gebühren, die Anleger tragen müssen.

Interessant ist die Stoßrichtung der EFAMA. Sie hat die Daten nicht veröffentlicht, um Anlegern mehr Transparenz zu bieten. Sie wendet sich vielmehr an die europäische Aufsicht, der hohe Fondskosten ein Dorn im Auge sind. In einer die Zahlen begleitenden Kommentierung hebt die Fondslobby hervor, dass sie insgesamt „nur“ 41 Prozent der Gesamtkosten von Fonds vereinnahme.

Sie macht geltend, dass der Vertrieb sowie die Fondsnebenkosten (etwa Depotbankkosten) das Gros der Fondskosten ausmachen. Diese Dimension des Fondsmarktes solle, so die EFAMA, „von Entscheidungsträgern in der Diskussion um Fondskosten stärker berücksichtig werden“. Fondsmanager, so die EFAMA weiter, sollten „nur für die Kosten, die sie verursachen, haftbar gemacht werden können. Zudem hoffe sie, dass die Aufsicht die Fondskosten in ihren Marktanalysen künftig entsprechend aufschlüsseln werde.

Gretchenfrage: Ist der Berater sein Geld wert?

Wir verlassen die EFAMA an dieser Stelle, um zwei Punkte hervorzuheben, die für die allermeisten Anleger relevant sind. Punkt eins ist, dass sie sich ein für allemal klarmachen müssen, dass der Vertrieb und die Beratung nicht kostenlos zu haben sind. Anleger müssen sich dann, Punkt zwei, entscheiden, ob die Beratung hochwertig ist. Ist das der Fall, dann sollten sie ihren Frieden mit den Fondskosten machen. Denn gute Beratung ist Geld wert. Sollten Anleger aber der Meinung sein, dass sie nicht gut betreut werden, sollten sie den Berater wechseln.

Feststellung: Der Selbstentscheider ist der Gekniffene

Eine dritte Gruppe sollte sich zu Recht über diese Statistik ärgern und Konsequenzen ziehen. Gemeint sind die Selbstentscheider. Sollten Sie, lieber Anleger, Fonds im Depot einer Online-Bank oder einer Online-Plattform haben, dann sollten sie schleunigst Reißaus nehmen. Denn Sie berappen jedes Jahr sehr viel Geld, ohne dafür eine Gegenleistung zu erhalten. (Das gilt auch für Kunden von Filialbanken, die aus mir nicht nachvollziehbaren Gründen keine ordentliche Beratung bekommen.)

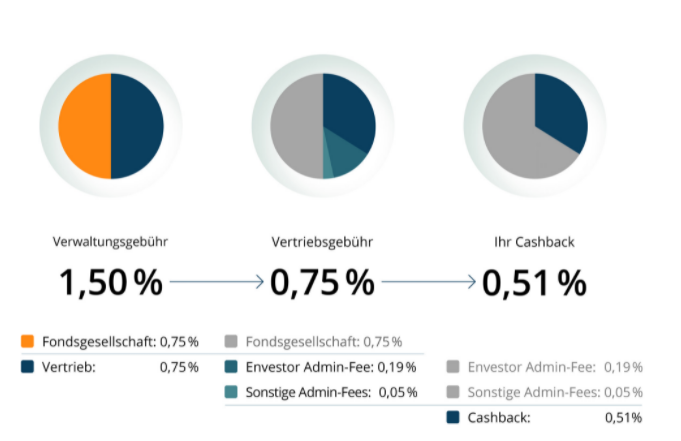

Bevor Sie, lieber Selbstentscheider, die Verkaufsorder abschicken und sich nun statt Fonds günstige ETFs ins Depot legen wollen, sollten Sie innehalten. Sie müssen Vertriebskosten für nichts und wieder nichts berappen. Envestor erstattet Ihnen einen Großteil der Vertriebskosten für Fonds. Wer Direktkunde bei Envestor wird, bekommt, abzüglich einer Aufwandsentschädigung von 0,19 Prozentpunkten pro Jahr, alle Kickbacks von uns zurück. Wir sprechen gerne von Envestor Cashback.

Wir haben in unsere Fondsbestände geschaut und berechnet, dass wir bei den zehn größten Aktienfonds im Schnitt 0,43 Prozentpunkte unseren Kunden gutschreiben. Zur Erinnerung: Die Fonds-Lobbyisten haben errechnet, dass Aktienfonds europaweit 1,96 Prozent kosten, von denen der Vertrieb 0,77 Punkte kassiert; wir leiten bei den wichtigsten Aktienfonds im Bestand 0,43 Punkte von 1,96 Prozent weiter. Und darunter befinden sich auch relativ günstige Fonds wie der DWS Top Dividende und der The Digital Leaders Fund, die relativ niedrige Vertriebsgebühren bezahlen. Es gibt sehr viele teure Fonds da draußen! Die untere Grafik illustriert, wie der Envestor Cashback funktioniert. (Eine detailliertere Erläuterung finden Sie hier.)

Fazit Fondskosten: Envestor macht teure Fonds gut

Die neuen Zahlen der Fondslobby EFAMA sind sehr zu begrüßen, denn sie geben Aufschluss, wie hoch der Anteil der Vertriebsgebühren an den Fondskosten ist. Ob diese Transparenz dazu angetan ist, die Aufsichtsbehörden für die Fondsbranche einzunehmen, soll uns nicht interessieren. Wir leiten aus den Zahlen ab, dass die meisten Anleger jetzt eine bessere Entscheidungsgrundlage haben. Sie wissen nun in etwa was der Vertrieb an ihnen verdient, und sie können anhand der Höhe der Vertriebsgebühren entscheiden, ob der Berater einen ordentlichen Job macht.

Die Gruppe der Selbstentscheider sollte dagegen mit den Füßen abstimmen. Sie brauchen einen besseren Deal. Und den bekommen sie auch bei Envestor. Wir können Fonds für Sie günstiger machen. Sie sollten die Chance nutzen. Denn es gibt da draußen viele gute Fonds, die dank Envestor sogar noch besser gemacht werden. Denn wir wissen: Jeder Cent, den der Anleger an Kosten spart, kommt seiner persönlichen Rendite zugute.

Worauf warten Sie noch: Jetzt bei Envestor anmelden, Depot eröffnen und Fondsbestände von Ihrer Bank oder ihrer bisherigen Plattform übertragen, es lohnt sich!