Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Anlegerproblem Fondsliquidationen – auch ETFs sind dabei

29. Oktober 2025

Ali Masarwah

Ein großes Anlegerproblem ist die frühzeitige Liquidation von Fonds. Das Massensterben schmälert auch die Erfolgsbilanz von Fonds. Doch wie sieht die Erfolgsbilanz von ETFs aus? Wir sind dieser Frage nachgegangen – und auf eine unerwartete Wendung gestoßen.

Die Erfolgsbilanz von aktiv verwalteten Fonds wird von zwei Faktoren geschmälert. Einmal schaffen es viele Fondsmanager nicht, langfristig eine adäquate Messlatte zu übertreffen. Über diesen Umstand wurde oft geschrieben. Die erste Ursache sind die hohen Fondskosten. Fonds für Privatanleger sind teuer. Das liegt an üppigen Verwaltungskosten, aber auch daran, dass in den Fondskosten Vertriebsprovisionen enthalten sind. Auch wir bemängeln die hohen Kosten von Fonds, die die Rendite von Investoren empfindlich schmälern. (Mit dem envestor Cashback können wir die Anlegerrendite immerhin oft deutlich aufpeppen, indem wir die Vertriebsprovisionen Anlegenden zurückerstatten.)

Der zweite Faktor, der die Erfolgsquote von aktiv verwalteten Fonds erheblich schmälert, ist die Tatsache, dass viele Fonds außerplanmäßig liquidiert werden. Das beendet viele Anlagevorgänge vorzeitig – was die Rendite von Anlegenden ebenfalls schmälert und die Erfolgsbilanz von aktiv verwalteten Fonds weiter verschlechtert. Das spielt den Anbietern von ETFs in die Hände. Die börsennotierten Indexfonds erfreuen sich wachsender Beliebtheit in Deutschland.

Die Einbeziehung liquidierter Fonds ist für die Erhebung einer aussagekräftigen Leistungsbilanz von Fonds unerlässlich. Passiert das nicht, spricht man von einem „Survivorship Bias“ der Renditedaten. Dazu ein einfaches Beispiel: Wenn in einer Zehnjahresperiode in einem Sample von zehn Fonds ein Produkt die Benchmark übertrifft, ein Fonds die Benchmark verfehlt und die restlichen acht Fonds liquidiert werden, liegt die Erfolgsquote des Samples bei 10 Prozent, was ziemlich schwach ist. Lässt man indes die acht liquidierten Fonds unter den Tisch fallen, ergäbe sich eine Erfolgsquote von sensationell guten 50 Prozent.

Morningstar-Studie: Fonds, aktiv, erfolglos

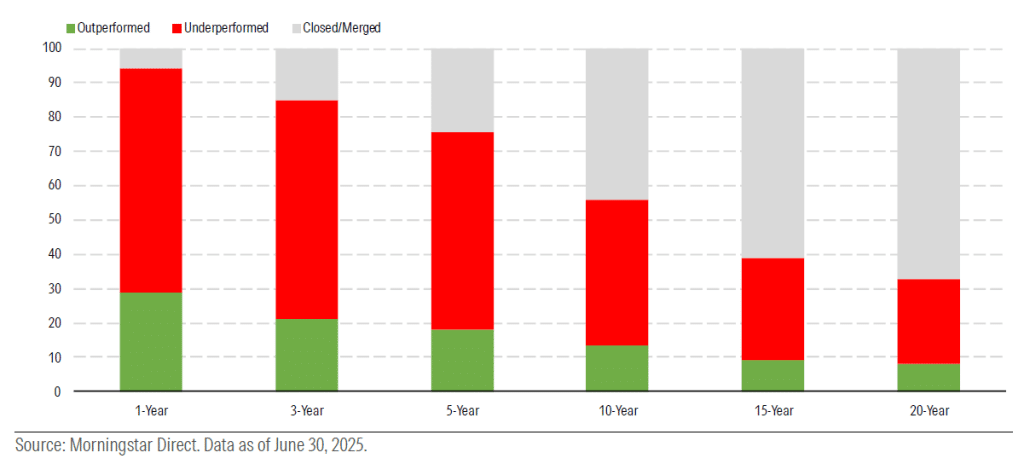

Im jüngsten „Aktiv-Passiv-Barometer“ hat das Fonds-Researchhaus Morningstar ermittelt, dass die Erfolgsquote von aktiv verwalteten Aktienfonds bescheiden ist. Per 30. Juni lag die Erfolgsquote aktiver Aktienfonds in einem Jahr bei knapp 30 Prozent. Nach zehn Jahren waren nur 13,5 Prozent der Fonds, die mindestens seit 2015 am Markt waren, erfolgreich. In Zeiträumen von 15 und 20 Jahren konnten deutlich weniger als zehn Prozent der aktiv verwalteten Aktienfonds zum einen überleben und zum anderen vergleichbare Indexfonds übertreffen. Je länger die Untersuchungsperiode, desto geringer die Erfolgsquote, wie die untere Grafik zeigt.

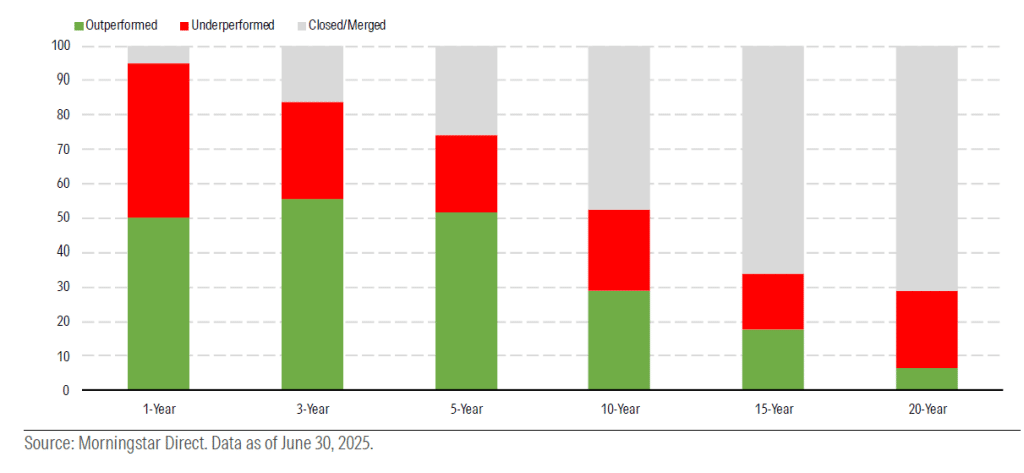

Die obere Grafik zeigt, dass die schwache Erfolgsquote bei längeren Perioden vor allem auf die Fondsliquidationen zurückgeht. In den vergangenen 20 Jahren ging die miese Erfolgsquote vor allem auf das Konto von Fondsliquidationen – knapp 70 Prozent der Aktienfonds, die zu Beginn der Untersuchungsperiode 2005 am Start waren, überlebten nicht den 30. Juni 2025, den Zeitpunkt, an dem die Analyse abgeschlossen wurde. Wie die Morningstar-Statistik oben zeigt, überlebten rund 20 Prozent der Aktienfonds, schnitten aber schwächer ab als vergleichbare ETFs. Nur knapp zehn Prozent überlebten und übertrafen vergleichbare Indexfonds.

Bei aktiv verwalteten Rentenfonds fiel das Langfristbild noch desaströser aus, was auf die Folgen der Finanzkrise zurückgeht. In den vergangenen fünf Jahren lag die Erfolgsquote aktiv verwalteter Rentenfonds bei über 50 Prozent, seit 2015 konnte immerhin jeder dritte überlebende Rentenfonds sein ETF-Pendant übertreffen.

Das envestor Passiv-Aktiv-Barometer

Die zweijährliche Morningstar-Untersuchung über den Erfolg von aktiven Managern ist, keine Frage, eine ernüchternde Statistik. Doch sie muss richtig gelesen werden. Wenn das Aktiv-Passiv-Barometer etwa ermittelt, dass nur zehn Prozent der Aktienmanager langfristig erfolgreich sind, bedeutet das im Umkehrschluss gerade nicht, dass die Erfolgsquote von ETFs bei 90 Prozent liegt. Denn auch ETFs haben so ihre Probleme: Viele von ihnen werden liquidiert. Immer wieder haben wir über die ernüchternden Erfahrungen von Anlegenden mit Amundi-ETFs berichtet, die nolens volens von der Schließung ihrer ETFs Kenntnis nehmen mussten. Ihre Anlageprozesse wurden ärgerlicherweise oft steuerschädlich unterbrochen.

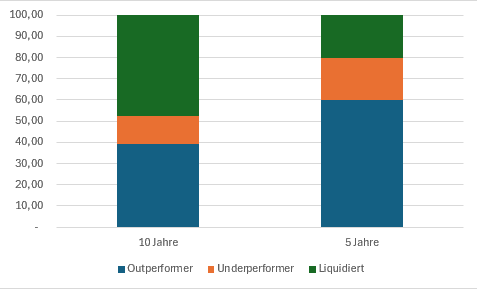

Um etwas Licht ins ETF-Dickicht zu bringen, haben wir ein rudimentäres Passiv-Aktiv-Barometer gestrickt – nach dem Morningstar Aktiv-Passiv-Vorbild. Wie hoch ist der Anteil der Aktien-ETFs, die einmal in der Lage waren, eine vordefinierte Anlageperiode zu überleben und zum anderen den Durchschnittsfonds der jeweiligen Morningstar-Kategorie übertreffen konnten? Diese Zählweise ist keine Wissenschaft, die Referenzgröße auch ETFs enthält, aber weil mehr als 90 Prozent der Morningstar-Kategorien aus aktiv verwalteten Fonds bestehen, sind die Ergebnisse einigermaßen robust.

Wir haben uns zwei Perioden vorgenommen: die Zeit seit 2015 (zehn Jahre) und seit 2020 (fünf Jahre). Beide Perioden endeten Ende September. Die untere Grafik zeigt, dass Aktien-ETFs nach zehn Jahren eine Erfolgsquote von knapp 40 Prozent hatten. Das ist deutlich besser als die Erfolgsquote von 13,5 Prozent von aktiv verwalteten Aktienfonds, aber eben eine alles andere als makellose Bilanz. Nach fünf Jahren lag die Erfolgsquote von Aktien-ETFs bei knapp 60 Prozent gegenüber knapp 20 Prozent bei aktiv verwalteten Aktienfonds.

Ein genauerer Blick zeigt, dass in beiden Perioden Liquidationen der wichtigste Hemmschuh für den mangelnden Erfolg von ETFs war. In den vergangenen zehn Jahren wurden 47,6 Prozent der Aktien-ETFs liquidiert, nur 13,2 Prozent der ETFs lagen hinter dem Durchschnitt der jeweiligen Kategorie; in den vergangenen fünf Jahren wurden 20,4 Prozent der Aktien-ETFs ab Periodenbeginn liquidiert, 20 Prozent überlebten, verzeichneten aber eine schwächere Performance als der Durchschnittsfonds der Kategorie.

Angaben in Prozent und per 30.9.2025, Quellen: envestor, Morningstar

Whodunnit oder (fast) alle Wege führen nach Paris

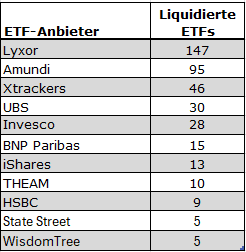

Weil wir Leser nicht ohne ein Quäntchen Nutzwert aus der Lektüre entlassen wollen, haben wir zum Schluss nachgesehen, welche Gesellschaft in den vergangenen zehn Jahren die meisten ETFs liquidiert hat. Der einsame Spitzenreiter ist Lyxor, auf deren Konto 147 Liquidationen gehen. Die Ironie der Geschichte: Lyxor-ETFs gibt es nicht mehr, sie verschwanden bis 2023 im Zuge der Übernahme durch Amundi. Zuvor hatte Lyxor die ETF-Sparte der Commerzbank (Comstage) übernommen. Dass Amundi auf Lyxor mit 95 Liquidationen folgt, ist auch eine Folge der Liquidationskaskade.

Daten per 30.9.2025, Quelle: envestor, Morningstar

Es folgen in der Liste der Liquidationen mit deutlichem Abstand Xtrackers mit 46 ETFs, gefolgt von UBS (30), Invesco (28), BNP Paribas (15) und iShares (13).

Fazit: Fusionskarussell dreht sich weiter

Nun könnte man anhand der oberen Tabelle konstatieren, dass das ETF-Massensterben auf zwei Fusionen (Comstage/Lyxor sowie Lyxor/Amundi) zurückgehe. Doch die „Zweimal-Effekt-These“ ist nicht plausibel, denn sie verkennt den Konsolidierungsdruck in der Branche. ETFs machen Anlegenden oft Freude, weil sie billig sind, aber den Billigheimer-Bossen macht gerade die niedrige Marge Kummer. Aus dem Grund sind auch Anbieter mit einem ordentlichen zweistelligen Milliardenvermögen alles andere als „safe“ – und weil so gut wie alle ETF-Anbieter ein ähnliches Repertoire an Indizes replizieren, ist es keine Prophetie zu behaupten, dass bei weiteren Übernahmen das ETF-Schlachten weitergehen wird.

Auch mit Blick auf die Performance von ETFs ist der Ausblick nicht so klar, wie es auf den ersten Blick scheint. Die Outperformance vieler Aktien-ETFs basiert auf dem sehr starken Trend der vergangenen 15 Jahre: Tech-Werte treiben den US-Aktienmarkt, und der US-Aktienmarkt treibt globale Aktienindizes, immer mehr KI-Themen-ETFs sind wie Pilze aus dem Boden geschossen, selbst bei Dividenden-ETFs haben immer mehr Tech-Werte – Stichwort: Quality Dividend – Eingang gefunden. Sollte es zu einer Korrektur mit Epizentrum USA kommen, dann wären etliche Märkte betroffen, und es würde eine Weile brauchen, bis sich die ETF-Welt neu kalibrieren würde. Ob es aktiven Managern angesichts der Tendenz zum Index-Schmusen in dem Fall anders ergehen würde, ist eine andere Frage.

*In der ursprünglichen Fassung des Beitrags hatten wir geschrieben, dass unter den großen ETF-Anbietern lediglich Vanguard eine weiße Weste habe. Das war nicht richtig. Im ersten Quartal 2021 hatte Vanguard vier Faktor-ETFs mangels Volumen vom Markt genommen, sprich: liquidiert.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.