Wie nachhaltig ist die Performance von Nachhaltigkeits Fonds? Nach Jahren des ungebremsten Wachstums haben Fonds, die ESG-Kriterien erfüllen, 2022 einen empfindlichen Dämpfer erhalten. Konventionelle Investments haben in diesem Jahr bisher outperformt. Besonders gute Renditen erzielen derzeit vor allem sogenannte Sünder-Aktien. Lange Zeit war es zuvor für die Nachhaltigkeits Champions gut gelaufen. Was steckt dahinter und welche Konsequenzen sollten Anleger ziehen?

Seitdem die EU im Jahr 2018 ihre Initiative für nachhaltige Finanzen verkündet hat, waren Nachhaltigkeits Fonds in Europa stark nachgefragt. Angetrieben von Milliarden-Zuflüsse eilten ESG Fonds und nachhaltig anlegende ETFs von Rekord zu Rekord. Alle wollten nachhaltig investieren. Konventionelle Fonds, die immer noch den Großteil des Fondsmarkts nach verwaltetem Vermögen ausmachen, wurden im Vertrieb in den Schatten gestellt. Im Jahr 2020 gingen Nachhaltigkeit Fonds rund 40 Prozent der Nettoneugelder aller Fonds europaweit zu, und 2021 war das nicht wesentlich anders, auch wenn die Corona-Krise auch ESG Fonds einen Dämpfer verpasste.

Dank der hohen Nachfrage ist der Anteil von Nachhaltigkeits Fonds am Fondsvermögen europaweit in den vergangenen fünf Jahren deutlich gestiegen. 2016 belief sich ihr Anteil noch auf rund fünf Prozent; nach Zählung der Research-Agentur Morningstar machten diese Produkte per Ende März 2022 rund 17 Prozent des verwalteten Vermögens europaweit aus.

Warum Nachhaltigkeits Fonds gefragt sind

Es gibt etliche Gründe, warum ESG Fonds und ETFs eine große Nachfrage verzeichnen. Zu den wichtigsten gehört das gestiegene Bedürfnis von Anlegern, dem Klimawandel zu begegnen und ihren eigenen ethischen Prinzipien auch auf der Investmentseite Geltung zu verschaffen. Nachhaltigkeits Fonds und ETFs setzen auf Unternehmen, die gute Umwelt-, Sozial- und Governance-Bilanzen aufweisen. Viele investieren auch in Firmen, die einen nachhaltigen „Impact“ anstreben. Letztere gelten als besonders ambitioniert, weil sie einen messbaren positiven Einfluss in Sachen ESG anstreben, etwa die Verringerung des CO2-Footprints von Portfolio-Unternehmen und die Verbesserung der Rechte von Arbeitnehmerinnen und Arbeitnehmern.

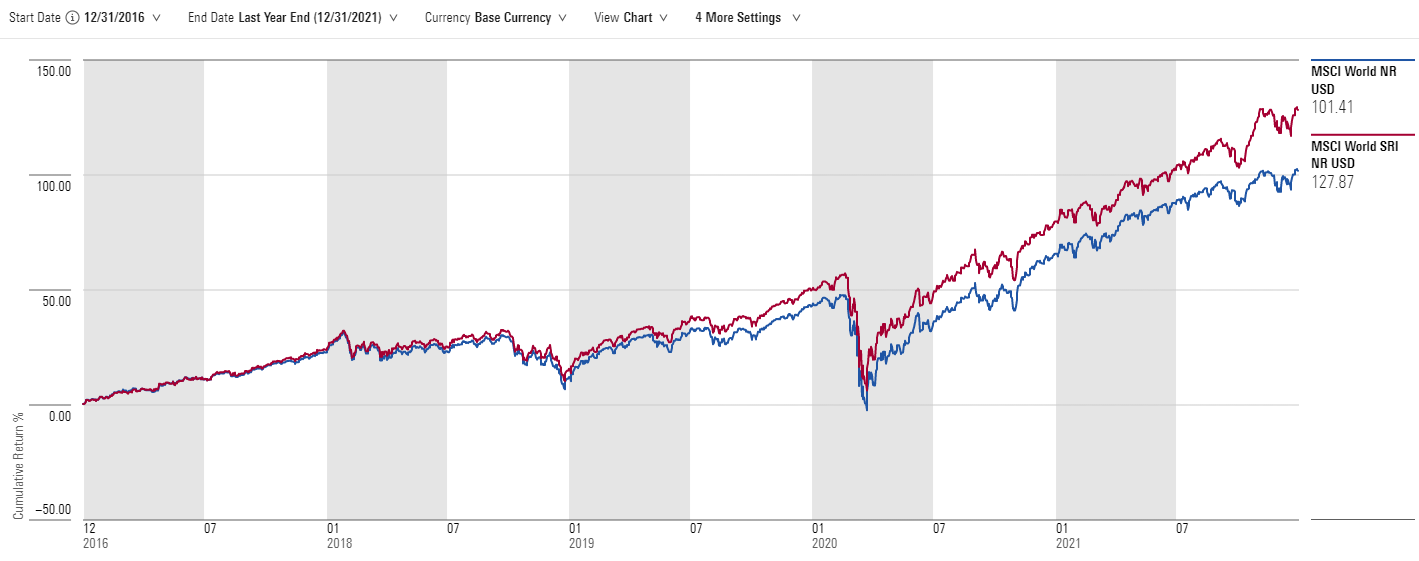

Doch das ist nicht die ganze Geschichte. Auch ESG-orientierte Anleger streben nach einer guten Performance. Die wird nicht nur von Anbietern versprochen, sondern wurde in der Vergangenheit immer wieder festgestellt. Auch die EU-Aufsichtsbehörde ESMA stellte in einer Untersuchung fest, dass Nachhaltigkeits Fonds in der Vergangenheit eine Outperformance gegenüber konventionelle Fonds erzielt hätten. Der untere Chart illustriert die Outperformance des MSCI World SRI gegenüber dem Mutterindex MSCI World zwischen 2017 und Ende 2021. Während der MSCI World kumuliert um 101 Prozent zulegte, stieg der SRI-Index um knapp 128 Prozent.

Grafik: MSCI World SRI stellte den MSCI World 2017 bis 2021 in den Schatten

Das Research-Haus Morningstar hat ebenfalls wiederholt die Outperformance von Nachhaltigkeits Fonds festgestellt. Allerdings haben die Researcher auch die Unklarheiten bei der Verortung der Outperformance-Ursachen thematisiert, so zuletzt im Jahr 2020:

„Da ESG-Fonds ein Übergewicht in Technologie-Werten und bei Pharma-Aktien haben, ist dieser Befund (der Outperformance von Nachhaltigkeits Fonds, eigene Anmerkung) jedoch lediglich eine Observation; ob hier kausale Zusammenhänge eine Ursache spielen, ist anderen, detaillierteren Untersuchungen vorbehalten.“

Envestor hat während der Corona-Krise eine ähnliche Beobachtung gemacht. Insbesondere Branchenaspekte haben die Performance von Nachhaltigkeits Fonds angetrieben, wie wir im April 2020 analysiert haben. Der massive Einbruch bei traditionellen Energie- und Rohstoffwerten sei ein Haupttreiber des Renditeunterschieds zwischen konventionellen und ESG-Fonds. Spiegelbildlich habe das höhere Gewicht von Technologiewerten in Nachhaltigkeits Fonds und ESG-Indizes einen positiven Beitrag zur Performance geleistet. „Sollte sich der Ölpreis erholen oder hoch bewertete Technologieaktien unter Druck kommen, könnte sich das Bild wandeln“, so unser seinerzeitiges Fazit.

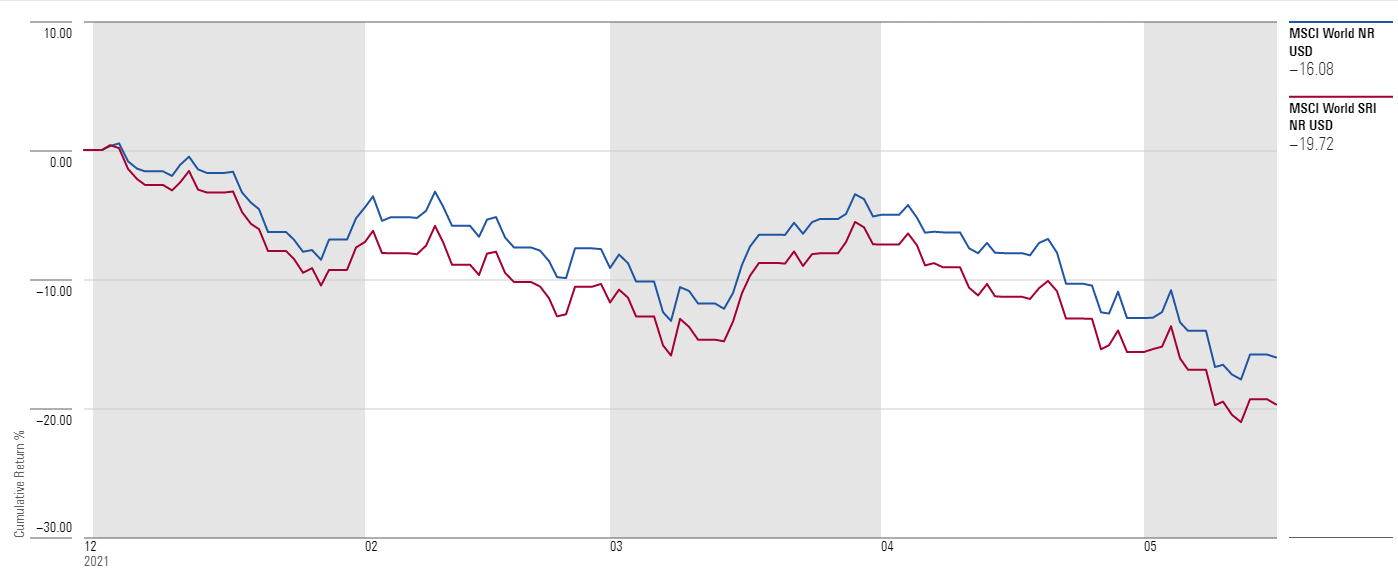

Und genau das passiert derzeit. Seit Anfang 2022 korrigieren Tech-Aktien ebenso massiv, wie Energie-Aktien zulegen. In den ersten Monaten des Jahres hat der MSCI World den MSCI World SRI um gut 360 Basispunkte outperformt. Beide Indizes liegen bisher (Stand: 16.5.2022) im Minus, aber der MSCI World konnte dank der Outperformance von Energie- und Rohstoffwerten, die gerade nach Beginn der russischen Invasion der Ukraine stark zulegten, die Verluste besser begrenzen, wie aus der unteren Grafik hervorgeht.

Grafik: Performance MSCI World vs. MSCI World SRI 2022

Was viele Anleger im Zuge der Nachhaltigkeits Euphorie übersehen haben: ESG Investments grenzen das Anlageuniversum wegen der unvermeidlichen Ausschlüsse von nicht-nachhaltigen Unternehmen ein. Um im oberen Beispiel zu bleiben: Der MSCI World enthält rund 1.540 Aktien, der MSCI World SRI dagegen nur gut 370. Das bedeutet, dass Anlegern in derartigen Portfolios prinzipiell eine geringere Auswahl an Unternehmen zur Verfügung steht. Das begrenzt die Fähigkeit zur Risikostreuung bzw. – bei aktiv verwalteten Fonds – den Handlungsspielraum, Schwerpunkte so zu setzen, dass eine Outperformance erzielt werden kann.

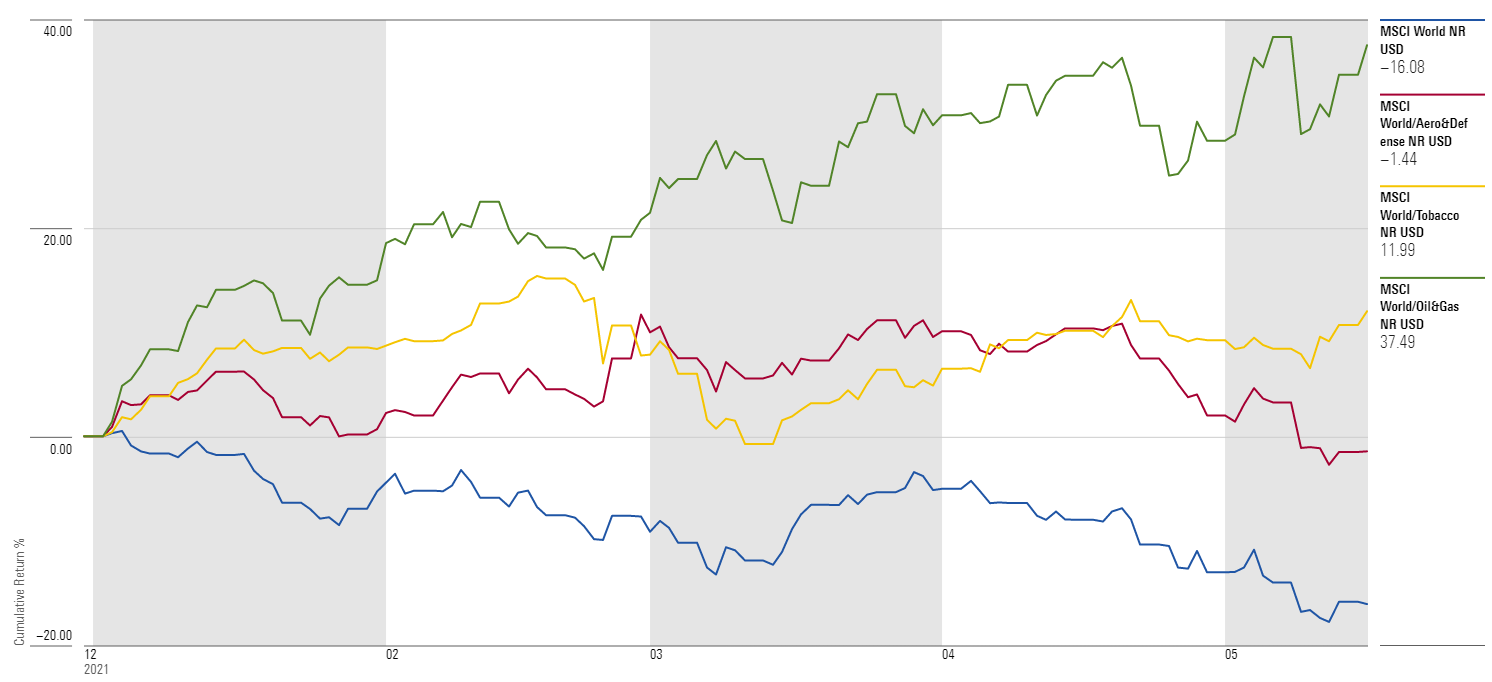

Den Punkt illustriert die Performance von sogenannten Sünder-Aktien im laufenden Jahr. Die untere Grafik zeigt die Performance der drei Branchen-Indizes für die Hersteller von Waffen, Tabak und Öl- und Gas-Produzenten gegenüber dem MSCI World. Der MSCI Index für Waffenhersteller verzeichnete bisher (Stand: 16.5.2022, alle Performance Daten in US-Dollar) nur einen minimalen Verlust, Tabak-Aktien stiegen um rund zwölf Prozent und Öl/Gas-Förderer gingen mit einem Plus von 37 Prozent regelrecht durch die Decke.

Grafik: Waffen, Tabak, fossile Energien toppen 2022 den breiten Markt

Diese Dispersion zeigt, wie asynchron die Performance von Sektoren verlaufen kann. Auch wenn immer „die Aktienprämie“ als monolithischer Block dargestellt wird, so verläuft der Zyklus von Sektoren höchst unterschiedlich. Das macht den Charme der Diversifikation aus. Konzentrierte ESG Portfolios haben durch konzentriertere Wetten in der Vergangenheit eine Outperformance erzielt, in diesem Jahr läuft es gegen sie.

Nachhaltigkeits Fonds für das Portfolio – aber mit Verstand!

Angesichts der Underperformance von ESG Portfolios in diesem Jahr ist es an der Zeit, das Marketing für Nachhaltigkeits Fonds einzufangen. Ja, Nachhaltigkeits Fonds können eine bessere Rendite bringen als konventionelle Fonds, aber der Umkehrschluss gilt auch. Wie wir gesehen haben, ist die Performance von Aktien sprunghaft, sie unterliegt Zyklen, und dieser Zyklus ist von ziemlich heterogenen Branchen bestimmt. ESG Ansätze schränken zunächst die Auswahl an Wertpapieren ein, sodass ihre Performance von der des breiten Markt nach oben wie nach unten abweichen kann. Ist es also eine schlechte Idee, in Nachhaltigkeits Fonds zu investieren? Nein, im Gegenteil. Und warum das so ist, wollen wir im Folgenden anreißen.

Es mag zwar keinen kurzfristigen Zusammenhang zwischen den ESG Eigenschaften eines Portfolios und seiner Outperformance-Fähigkeiten geben, aber das bedeutet nicht, dass ESG-Strategien auf der Unternehmensebene irrelevant sind. Es gibt nämlich einen ziemlich robusten positiven Zusammenhang zwischen der finanziellen Performance eines Unternehmens und ESG, wie eine große Meta-Studie ermittelt hat. Die Studie hat 2.200 Einzelstudien ausgewertet und kam zum Schluss, dass es eine positive Korrelation zwischen dem effizienten Kapitaleinsatz und der Anwendung von ESG-Strategien gibt, die sich zudem als zeitstabil erwiesen hat.

ESG Portfolios stehen für solide Finanzen der Unternehmen

Das passt mit einigen anderen Untersuchungsergebnissen auf Ebene von Unternehmen zusammen. So konnte Morningstar einen positiven Zusammenhang zwischen ESG-Eigenschaften auf Unternehmensebene und Wettbewerbsvorteilen ermitteln. Darüber hinaus zeichneten sich Firmen mit positiven Nachhaltigkeits Eigenschaften durch gesunde Finanzen aus.

Das bringt uns zum Schluss, dass es viel ergiebiger ist, auf den die fundamentalen Eigenschaften von ESG-Portfolios zu achten, als auf die Frage nach der kurzfristigen Performance. Gerade bei Nachhaltigkeits Fonds sollte das Prinzip der Langfristigkeit im Vordergrund stehen. Anleger brauchen also gerade hier einen langen Atem. Aktive und passive ESG-Portfolios haben Eigenschaften, die Investoren mögen – und das dürfte langfristig zu vorteilhaften Performance-Ergebnissen führen. Die Gefahr einer zwischenzeitlichen Underperformance, etwa im Zuge einer Tabak-, Öl oder Rohstoff-Hausse, ist dabei freilich nicht auszuschließen.

Das Envestor ETF Portfolio bietet Nachhaltigkeit und Diversifikation. Hier lesen Sie mehr.