Wie misst man das Risiko von Fonds? Begriffe schwirren viele durch die Welt: SRRI, Standardabweichung oder auch Maximum Drawdown. Es gibt verschiedene Größen, mit denen man das Risiko von Fonds bzw. Kapitalanlagen generell messen kann. Auch Anlegerinnen und Anleger bei Envestor finden all diese Begriffe in Fonds-Factsheets oder in Portfolio-Analysen. Und es ist wichtig, sich mit diesen Größen zu befassen. Denn ein Portfolio ist nur dann ein gutes Portfolio, wenn es zur persönlichen Risikotragfähigkeit des Anlegers passt.

Was aber bedeutet es eigentlich, wenn ein Fonds oder ein Fonds-Portfolio eine Standardabweichung von beispielsweise 15 Prozent hat? Oder einen maximalen Verlust von 20 Prozent? Auf diese und weitere Fragen wollen wir in diesem Beitrag eingehen.

Fonds ohne Risiko – Fonds ohne Ertrag

Risiko und Ertrag sind zwei Seiten derselben Medaille. Da jeder Anleger für die Übernahme von Risiko eine Entschädigung fordert, müssen riskantere Anlagen eine höhere Rendite bieten als weniger riskante. Umgekehrt sind Anlagen, die einen höheren Ertrag erzielen sollen als beispielsweise Festgeldanlagen, zwangsläufig mit höheren Risiken behaftet.

Die beiden Seiten der besagten Medaille kann man auch mathematisch beschreiben, nämlich mit

- Risiko = Standardabweichung und

- Ertrag = Mittelwert.

Was ist die Standardabweichung?

Bei Envestor ist in allen Fonds-Factsheets unter „Risikokennzahlen“ die Standardabweichung („Std. Abweichung“) aufgeführt. In anderen Datenbanken wird häufig auch der Begriff „Volatilität“ oder einfach „Risiko“ verwendet. Dahinter verbirgt sich aber im Grunde immer die Größe Standardabweichung.

Die Standardabweichung gibt an, wie stark die Anlage in der Vergangenheit um ihren Mittelwert herum geschwankt ist. Je höher die Standardabweichung, desto höher waren also die Ausschläge nach oben und unten und damit das Verlustrisiko der Anlage.

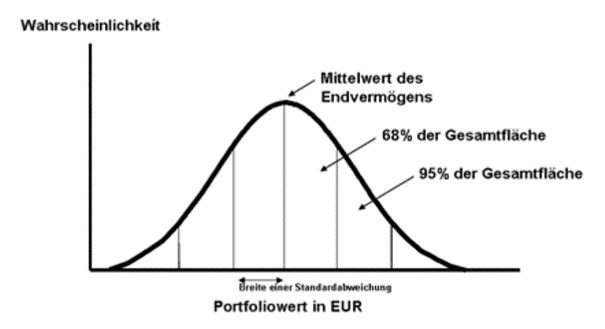

Beim Konzept von Standardabweichung und Mittelwert unterstellt man, dass die positiven und negativen Abweichungen gleichmäßig um den Mittelwert herum verteilt sind. Man spricht von der Normalverteilung der Renditen. Das bedeutet: Die Wahrscheinlichkeit, dass eine Rendite zehn Prozent über dem Mittelwert liegt, ist genauso hoch wie die Wahrscheinlichkeit, dass sie zehn Prozent darunter liegt. Folgende Abbildung zeigt das Konzept von Standardabweichung und Mittelwert.

In dieser Abbildung bezieht sich der Mittelwert nicht auf einen einzelnen Fonds, sondern auf das mögliche Vermögen eines Anlegers am Ende seines Anlagehorizonts. Sie zeigt, dass der Mittelwert genau das Endvermögen ist, das mit der höchsten Wahrscheinlichkeit erreicht wird. Das Erreichen besserer oder schlechterer Vermögenswerte ist somit weniger wahrscheinlich. Je weiter entfernt ein Portfolioendwert vom Mittel liegt, desto unwahrscheinlicher ist es, dass er tatsächlich eintritt.

Statistisch kann man die Fläche, die unterhalb der oben dargestellten Kurve liegt, in einzelne Intervalle einteilen und genau bemessen. So umfasst beispielsweise die Fläche im Intervall einer Standardabweichung 68 Prozent aller möglichen Ergebnisse. Die Fläche, die im Intervall zweier Standardabweichungen liegt, umfasst 95 Prozent der Gesamtfläche. Oder anders ausgedrückt: Mit einer Wahrscheinlichkeit von 95 Prozent werden die Portfoliowerte innerhalb dieses Intervalls liegen.

Ein konkretes Beispiel

In einem Beispiel soll nun angenommen werden, dass der Mittelwert der Renditen einer Anlage, also die Rendite die mit der höchsten Wahrscheinlichkeit eintritt, 10 Prozent und deren Standardabweichung 15 Prozent sein soll. Aus der oben beschriebenen Gesetzmäßigkeit der Standardabweichung können nun folgende Schlüsse gezogen werden:

68% aller möglichen Renditen liegen zwischen -5% (10% – 15%) und +25% (10% plus 15%)

95% aller möglichen Renditen liegen zwischen -20% (10% – 2 mal 15%) und +40% (10% + 2 mal 15%).

In der Realität sind Renditen nicht immer normal verteilt. Daher ist es ratsam, sich neben der Standardabweichung auch andere Risiko-Kennzahlen anzuschauen. Wie wäre es zum Beispiel mit dem Maximum Drawdown?

Was ist der Maximum Drawdown?

Der Maximum Drawdown gibt den maximalen Verlust an, den ein Fonds oder ein Portfolio in der Vergangenheit erleiden musste. Der Wert entspricht also ziemlich genau dem, was Investoren unter einer Art Worst-Case-Betrachtung verstehen.

Hier ist aber Vorsicht geboten. Wirklich aussagekräftig ist diese Kennzahl nämlich nur dann, wenn ein Fonds Crash-Phasen erlebt und überlebt hat. Bei jungen Fonds, die nur Boom-Phasen kennen, lässt diese Kennziffer das Risiko kleiner erscheinen, als es möglicherweise bei einem Crash der Fall ist. Wie sich ein Fonds während der Corona-Krise verhalten hat, ist aber durchaus ein interessantes Indiz dafür, welche Risiken ein Anleger bereit sein muss zu verkraften. Dennoch würden wir empfehlen, den Maximum Drawdown – wenn möglich – auch für wirklich schlimme Börsenphasen wie etwa die Jahre 2000 oder 2008 anzuschauen.

Sowohl die Standardabweichung wie auch der Maximum Drawdown haben als Risikomaße Stärken und Schwächen. Daher ist es ratsam beide Größen in Verbindung zu setzen.

Und was bedeutet SRRI?

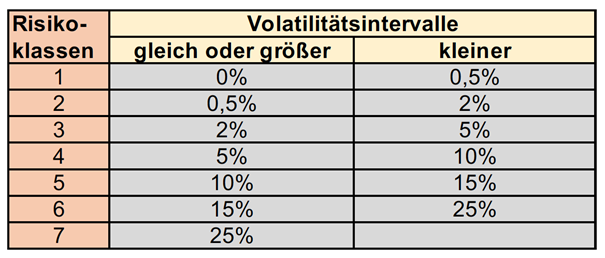

Die Envestor-Factsheets weisen außerdem die sogenannte SRRI-Kennzahl aus. Die Abkürzung steht für „Synthetic Risk and Reward Indicator“. Auch hinter SRRI steckt nichts anderes als die Standardabweichung. Die Fonds werden – abhängig von der Höhe ihrer Standardabweichung – bestimmten Risikoklassen zugeteilt. Der Risikoindikator SRRI wird in der gesamten Europäischen Union nach einheitlichen Standards berechnet und kann einen Wert zwischen 1 (risikoarm) und 7 (risikoreich) haben.

Hier ist es dem Gesetzgeber gelungen, eine schwer greifbare Größe, in eine handhabbare und verständliche Form zu überführen. Anlegerinnen und Anleger können so auf einen Blick erkennen, wie „riskant“ der Fonds oder ETF ist, für den sie sich aktuell interessieren.

Zur Einordnung hier drei Fondsbeispiele:

- ein defensiver Mischfonds, wie der DWS Invest Conservative Opportunities, ist in Risikoklasse SRRI 3 eingestuft,

- ein MSCI World ETF in Risikoklasse 6 und

- der BlackRock World Energy Fund in Risikoklasse SRRI 7.

Auch bei der SRRI-Kennziffer darf ein „aber“ nicht fehlen: Da sich die Kennziffer direkt aus der Standardabweichung ergibt, kann es passieren, dass ein Fonds (zum Beispiel in einer sehr volatilen Marktphase) in die nächsthöhere Risikoklasse rutscht. Anleger erfahren dann, dass sie nur scheinbar einen risikoarmen Fonds gekauft haben. Im Allgemeinen ist die Standardabweichung und damit der SRRI-Wert ein recht stabiles Maß. Aber es schadet nicht, im Hinterkopf zu behalten, dass es kein für immer festgeschriebener, sondern veränderlicher Wert ist.

Das Risiko von Fonds im Vorfeld eines Investments simulieren

Wie bereits erwähnt, kann die Standardabweichung nicht nur für einzelne Fonds, sondern auch für ganze Fonds-Portfolios berechnet werden. Dies ist wichtig, damit Anleger im Vorfeld einer Investition entscheiden können, ob ein Portfolio zu ihrer individuellen Risikoneigung passt.

Envestor hat hierfür ein eigenes Software-Tool entwickelt. Mit dem Envestor-Risikosimulator Bereich können registrierte Nutzer erkennen, wie sich die SRRI-Klassen von eins bis sieben auf ihren persönlichen Anlagebetrag auswirken. Mit anderen Worten: Anleger erhalten ein plastisches Bild von dem Risiko, das mit ihrer Anlage verbunden ist.

Die Abbildungen zeigen, wie sich ein Vermögen von 100.000 Euro über einen Zeitraum von ein bis zehn Jahren entwickelt. Einmal bei SRRI 2 und einmal bei SRRI 6.

Über einen Schieberegler lässt sich der individuelle Anlagebetrag einstellen und der Anwender kann testen, welche SRRI-Klasse am ehesten zu ihm passt.

Risiken von bestehenden Portfolios analysieren

Mit unserem Portfolio Analytics Service können Sie die Standardabweichung und den Maximum Drawdown für Ihr individuelles Fonds-, bzw. ETF-Portfolio ermitteln.

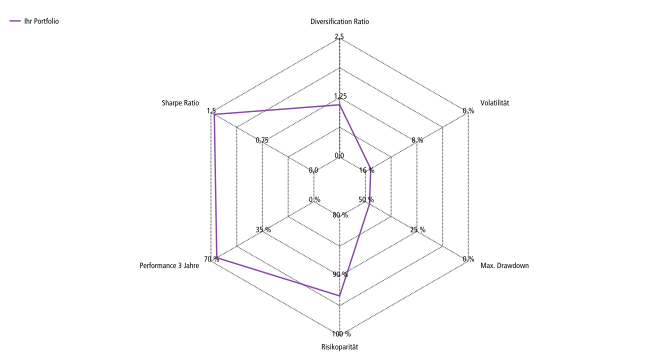

Die obige Spider Web Grafik enthält sechs Portfolio-Kennziffern. Unter anderem auch die Volatilität und den Maximum Drawdown. Das Portfolio hat demnach eine Volatilität (Standardabweichung) von etwa 16 Prozent, der Maximum Drawdown liegt bei über 45 Prozent. Es handelt sich also um ein recht sportlich aufgestelltes Portfolio.

Was Sie den Analysen sonst noch entnehmen können, erfahren Sie in diesen beiden Artikeln: Portfolio Analytics Teil 1 und Teil 2. Wenn Sie Ihr eigenes Portfolio analysieren möchten, klicken Sie im internen Bereich unter dem Menüpunkt „Mein Depot“ einfach auf den Button „Portfolio-Analyse anfordern“.

Fazit: Risiko von Fonds kurz gefasst

- Größen wie Risiko, Volatilität und auch der SRRI-Faktor basieren auf dem statistischen Maß der Standardabweichung

- Standardabweichung kann sowohl für einzelne Fonds als auch für ganze Portfolios herangezogen werden

- Je höher die Standardabweichung, desto höher die Wahrscheinlichkeit und auch das Ausmaß eines möglichen Verlusts

- Der Maximum Drawdown ist eine wichtige Kenngröße. Das Auflagedatum des Fonds und die zurückliegende Marktentwicklung können aber erheblichen Einfluss auf diesen haben

- Es ist ratsam mehrere Risikokennziffern miteinander in Verbindung zu setzen