Soll ich mein Geld auf einmal investieren oder lieber Stück für Stück in den Markt einsteigen? Wir erläutern den Stand der scheinbar ewigen Debatte Sparplan kontra Einmalanlage und warum es aus Anlegersicht keine allgemeingültige Wahrheit geben kann. Sobald es menschelt, geht es nicht um Perfektion; das ist in Finanzsachen nicht anders als im realen Leben.

Sparplan kontra Einmalanlage: Zwei Wege zum Renditeglück

Es gibt idealtypisch zwei Wege zum Investment-Glück: die Einmalanlage oder der Sparplan. Welcher der beiden Wege ist der bessere? Viele Banken und Berater erwecken den Eindruck, dass es vorteilhafter sei, Stück für Stück in den Aktienmarkt einzusteigen. Wer mit regelmäßigen Sparraten investiert, profitiere vom Cost-Average-Effekt, der auch Durchschnittskosteneffekt genannt wird. Er besagt zunächst nur, dass man mit einer gleichbleibenden Sparrate mehr Fondsanteile kauft, wenn die Kurse niedrig und weniger Anteile, wenn die Kurse oben hoch sind. Das ist sachlich richtig. Aber ist das wirklich von Vorteil?

Auf sparkasse.de heißt es dazu, dass Anleger mit dem Durchschnittskosteneffekt „das Timing-Risiko“ verhinderten. In einem Rechenbeispiel zeigt sparkasse.de, dass Anleger nach fünf Jahren mit einem Sparplan besser dastehen als mit einer Einmalanlage, wenn innerhalb der fünf Jahre die Kurse heftig schwanken und zum Schluss steigen. Derartige Beispiele gibt es viele – aber sind sie repräsentativ für das, was Anleger erwartet?

Was logisch klingt, ist faktisch nicht richtig. Der Durchschnittskosteneffekt mag antizyklisch wirken(kaufe viel, wenn die Kurse niedrig, kaufe wenig, wenn sie hoch sind), aber in der Realität wird er zumeist von einem entscheidenden Nachteil überlagert. Weil die Aktienkurse in der Vergangenheit überwiegend gestiegen sind, war es in den meisten Zeiträumen von Nachteil, mit dem Investieren zuzuwarten. Wer sein Pulver trocken hält, parkt sein Geld in Cash, und weil Aktien historisch höher rentieren als Sparbuch oder Tagesgeldkonto, war es in der Vergangenheit überwiegend von Nachteil, nicht vollständig investiert zu sein.

Das finanzmathematische Urteil ist eindeutig

Es gibt zahlreiche Untersuchungen, die die Überlegenheit von Einmalanlagen gegenüber Sparplänen belegen. Im Jahr 2002 kam eine Studie der Uni Mannheim nach der Analyse deutscher Aktienindizes zum Schluss, dass eine Cost-Average-Strategie „als suboptimal angesehen werden muss“.

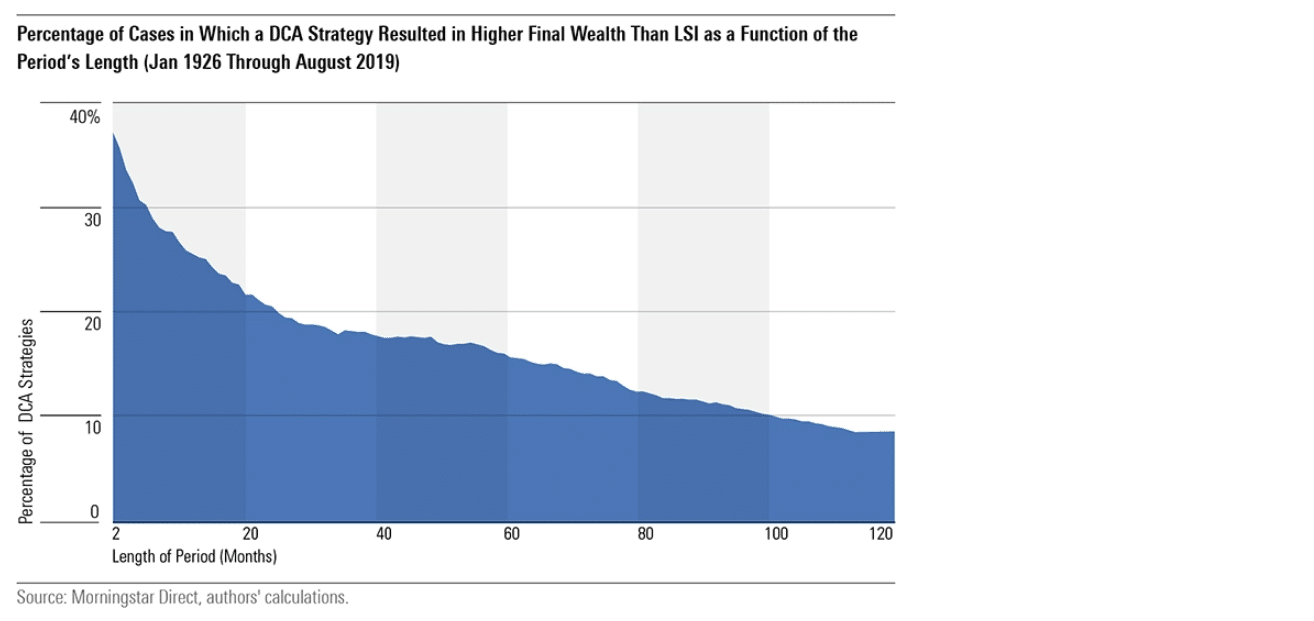

Im Jahr 2012 wurde die Überlegenheit von Einmalanlagen durch das US-Fondshaus Vanguard anhand eines Portfolios, das zu 60 Prozent aus US-Aktien und zu 40 Prozent aus Treasuries bestand, bestätigt. Zwischen 1926 und 2011 hätten Einmalanlagen in zweidrittel aller Zehnjahresperioden überlegene Renditen erzielt. 2019 konnte das US-Researchhaus Morningstar belegen, dass Anleger in US-Aktien in 90 Prozent aller Zehnjahresperioden zwischen 1926 und Ende 2018 bessere Ergebnisse als eine Cost-Average-Strategie erzielt hätten. Interessanterweise war das auch in Zeiten erhöhter Marktvolatilität der Fall. Die untere Grafik zeigt, dass Einmalanlagen mit zunehmender Anlagedauer zunehmend besser abschneiden als der Cost-Average-Effekt.

Sparplan kontra Einmalanlage: Je länger, desto besser

Doch nicht jede Strategie, die suboptimale Ergebnisse erzielt, ist notwendigerweise irrational. Es gibt viele Beispiele, in denen Anleger sich sogar willentlich für Verlierer-Strategien entscheiden. Die Motive sind zahlreich, manchmal werden sie bewusst gewählt, manchmal sind sie das Ergebnis von Anlegerfehlern. Altersvorsorge-Einrichtungen haben auch in Zeiten negativer Nominalrenditen Bundesanleihen gekauft, obwohl die Verantwortlichen es schwarz auf weiß hatten, dass sie mit diesen Investments am Laufzeitende einen Verlust erleiden würden. Das ist der Regulierung geschuldet: Aus Gründen der Risikotragfähigkeit sind Versicherer oft gezwungen, auf Renditechancen zu verzichten.

Willige Verlierer: Investieren ist nicht nur eine Kopfsache

Bei Privatanlegern ist die Sache etwas komplizierter. Hier kommen klassische Anlegerfehler zum Tragen. Investoren sind risikoscheu. Die meisten Anleger haben Angst vor Verlusten. Es fühlt sich schlecht an, das Vermögen dahinschmelzen zu sehen, wenn die Kurse fallen, auch wenn die meisten Anleger wissen, dass Risikopapiere langfristig die beste Rendite erzielen. Wissen trifft auf Bauchgefühl, und nur die wenigsten können den inneren Schweinehund überwinden. Wenn die Kurse krachen, steigen viele Anleger mit Verlusten aus.

Hier kommt die Beruhigungspille Cost-Averaging ins Spiel. Nicht auf einmal in den Markt einzusteigen¸ sondern die Käufe zeitlich zu strecken, schont die Nerven. Und es diszipliniert: Anlegerinnen und Anleger sind bei Sparplänen nicht gezwungen, auf einmal eine Entscheidung von großer Tragweite zu treffen, sondern sie lassen den Sparplan einfach laufen – und merken im Zweifel nicht, dass sie überhaupt investieren.

Hinzu kommt, dass sich das antizyklische Moment bei Sparplänen intuitiv richtig anfühlt. Wer das Gefühl hat, ein Schnäppchen zu machen, bleibt eher bei der Stange als ein Anleger, der auf dem Hoch eingestiegen ist und hiernach mitunter hohe Verluste erleidet. Hier kommt eine weitere systematische menschliche Schwäche ins Spiel. Menschen sind nicht nur risikoavers, sondern auch gierig. Besteht die vermeintliche Aussicht auf spektakuläre Gewinne, dann wird gezockt, bis der Arzt kommt. Die hohen Verluste am neuen Markt zwischen 2000 und 2003 oder der Krypto-Crash 2021-22 sind hierfür gute Beispiele.

Der Mechanismus geht so: Bildlich gesprochen zappeln viele Anleger nervös an der Seitenlinie angesichts steigender Kurse am Aktienmarkt, bleiben aber zunächst außen vor. Nahe des Höhepunkts, wenn das Gros der Gewinne bereits Geschichte ist, steigen dann viele ein – und erleiden schlimmstenfalls hohe Verluste. Das vermiest den Ruf der Einmalanlage. Und das leider zu Recht. Anleger vermindern mit ihrem Verhalten oft ihre persönliche Rendite, die oftmals unter der Marktrendite liegt. Viele Anleger sind diesem scheinbar paradoxen Phänomen der Renditelücke in Gestalt der Börsenweisheit „Hin und Her macht Tasche leer“ begegnet. Durch von Angst und Gier getriebenen Trading zerstören viele Anleger ihre persönliche Rendite, obwohl der Markt, auf dem sie handeln oft längerfristig ordentliche Renditen abwirft.

Es gibt ein weiteres Problem mit der Einmalanlage: als Strategie steht sie nur einer Minderheit der Investoren zur Verfügung. Die meisten Anleger wurden nicht reich geboren und verfügen schlicht nicht über die nötigen Mittel, einen dicken Batzen einmalig zu investieren. Als Alternative bleiben ihnen nur Sparpläne, die sie aus ihren laufenden Einnahmen bedienen. Auch wenn der Begriff „alternativlos“ inzwischen arg abgenutzt ist, so trifft das in Investment-Angelegenheiten bei vielen Menschen zu: Sie können nur versuchen, mit kleinen monatlichen Sparbeträgen langfristig ein ordentliches Vermögen aufzubauen. Die Tatsache, dass diese Vorgehensweise faktisch die zweitbeste Anlagestrategie, ist irrelevant, und es ist vermutlich demotivierend und damit kontraproduktiv, sich dessen stets bewusst zu werden.

Sparplan kontra Einmalanlage: Pragmatismus sticht

Die Historie zeigt, dass Einmalanlagen Sparplänen rechnerisch in den allermeisten Fällen überlegen sind. Risikoanlagen rentierten in der Vergangenheit zumeist höher als Cash. Und wer prinzipiell in Aktien investieren will, geht auch davon aus, dass Aktienrenditen auch künftig besser rentieren als das Sparbuch. Aber weil die Realität der Mathematik oft ein Schnippchen schlägt, ist der scheibchenweise Einstieg in den Markt für die meisten Anleger die Realität. Wenn die Alternative zu Cost-Averaging hektisches Trading oder die Abstinenz vom Kapitalmarkt ist, dann ist der scheibchenweise Einstieg nicht die schlechteste Wahl. Und selbst Anleger, die einen dicken Batzen haben und diesen zügig investieren wollen, werden in der Realität häufig für ein besseres Gefühl die Investmentsumme in vier, fünf oder sechs Tranchen aufteilen und stückweise am Markt unterbringen. Das können selbst die Mathe-Cracks unter den Investoren nicht verurteilen.