Seit seiner Auflage Anfang 2017 hat der Velten Strategie Deutschland (WKN: A2ATCU ISIN: DE000A2ATCU8) eine hervorragende Performance erwirtschaftet. Der noch sehr kleine Fonds wird quantitativ gemanagt und setzt auf das Zusammenspiel von Faktoren. Wir stellen den Fonds als einen von drei empfehlenswerten Fonds als Teil unserer Serie zu deutschen Aktien vor.

Die Velten-Faktor-Strategie: Mit quantitativen Methoden zum Erfolg

Dass der Velten Strategie nicht Velten Strategie Global oder Velten Strategie Europa heißt, liegt nicht an der Spezialisierung von Fondsmanager Robert Velten. Laut dem Münsteraner Vermögensverwalter liegt die Fokussierung auf die rund 400 Aktien, die im CDAX vertreten sind, in der Transparenz der Bilanzen deutscher Unternehmen begründet. Diese systematisch auszulesen und zu analysieren, ist die Grundlage der Strategie von Velten Asset Management.

Der Fonds setzt auf folgende quantitative Faktoren: Value, Wachstum, Qualität bzw. Rentabilität sowie Momentum. Diese Performance-Quellen sieht Velten als robust und plausibel an. Das ist insofern interessant, weil Momentum zwar tatsächlich eine der stetigsten Performance-Quellen darstellt, deren Erklärung sich aber weniger aus Bilanzen denn aus menschlichen Verhaltensweisen – Stichwort Herdentrieb – ableitet. Nachvollziehbar ist dagegen das Argument Veltens, dass die Evidenz für das Performance-Potenzial des Größenfaktors schwach sei. In der Forschung geht man vielmehr von einer Illiquiditätsprämie aus. Neben der Robustheit seiner Faktoren sei das Zusammenspiel der Faktoren wichtig, um sicherzustellen, dass die Strategie die Marktperformance erreiche plus eine Option auf Outperformance ermöglicht, erklärt Velten. Das Zusammenspiel der Faktoren ergibt sieben Substrategien, die der Fondsberater aber nicht nachvollziehbar erläutert. Jeder Quant macht zwangsläufig ab einem bestimmten Zeitpunkt aus seinem Herzen eine Mödergrube; Mitesser in Gestalt von Nachahmern sind verständlicherweise unerwünscht.

Aus den Unternehmensdaten zu den CDAX-Unternehmen werden aus zehntausenden Datenpunkten 24 proprietäre Kennzahlen gebildet. Im Ergebnis werden rund 30 Aktien aus dem CDAX ermittelt, welche die stärksten Faktor-Eigenschaften aufweisen. Viermal jährlich wird das Portfolio getestet, und die Unternehmen mit den schwächsten Faktoreigenschaften werden ausgetauscht. Das führt zu einer Umschlaghäufigkeit von über 100 Prozent, was eine recht hohe Aktivität bedeutet, die man in quantitativen Systemen allerdings häufiger vorfindet. Abgerundet wird der quantitative Prozess laut Velten von einer qualitativen Überprüfung. Die sollte man freilich am ehesten als Last-look, als Plausibilitätscheck, verstehen und nicht als forensische Prüfung – sonst müsste sich Velten bohrende Fragen gefallen lassen, warum er Unternehmen wie Wirecard noch im ersten Quartal 2019 im Fonds hatte – wie auch Lang und Schwarz im zweiten Quartal 2021.

Small Caps und dynamische Wachstumsunternehmen

Der Fonds weist unter allen drei hier vorgestellten Deutschland-Fonds mit Abstand den höchsten Anteil an Nebenwerten auf. Nur knapp 20 Prozent der Fondsgelder stecken derzeit in Standardwerten. Das ist insofern logisch, als Velten dem Faktor Größe keine Bedeutung beimisst und daher die Differenzierung zwischen kleinen und großen Unternehmen für den Velten Strategie Deutschland unerheblich ist. Wer den Fonds in seine Faktor-Eigenschaften zerlegt, kommt zum Schluss, dass Momentum aktuell (und auch in den vergangenen Jahren) stark präsent ist, ebenso wie die Ausrichtung des Fonds auf Unternehmen mit volatilen Kursverläufen (die in Summe freilich nicht viel riskanter sind als der Referenzmarkt). Der Hang zu Qualität ist ebenfalls bemerkbar, indes kommt der Faktor Value derzeit weniger stark zum Tragen. Das verwundert nicht, da sich Momentum und Value tendenziell gegenseitig aufheben. Insgesamt findet sich der Fonds im Blend-Bereich der Morningstar Style Box wieder.

Hohe Performance, marktübliches Aktienrisiko

Der Fonds hat eine fast lupenreine Erfolgsbilanz vorzuweisen. Mit einer annualisierten Rendite von 19 Prozent in den vergangenen drei Jahren ließ er DAX und CDAX um jeweils gut elf Punkte pro Jahr hinter sich. Die Volatilität war seit 2018 mit gut 22 Prozent etwas höher als beim CDAX, aber niedriger als beim DAX. Auffällig ist, dass der maximale Verlust höher war als bei den beiden Indizes. Ein Ausreißer war das Jahr 2018, als der Fonds deutlich hinter Benchmark und Vergleichsgruppe zurückblieb.

Velten Strategie Deutschland ohne Ausgabeaufschlag handeln …

Der Ausgabeaufschlag von vier Prozent ist für einen Aktienfonds üblich. Diese Vertriebsgebühr bezahlen Anleger, die über Envestor handeln, natürlich nicht. Die laufenden Gebühren belaufen sich auf jährlich 1,8 Prozent. Damit zählt der Fonds zu den eher teuren Fonds für deutsche Aktien. Zusätzlich fällt eine Erfolgsgebühr (Performance Fee) von 20 Prozent der Outperformance gegenüber dem CDAX an.

… und bei Envestor Cashback zurück auf die Vertriebsgebühren

Der Velten Strategie Deutschland zählt zu den teureren Fonds am Markt. Die hohen Kosten lassen sich bei Envestor senken. Anleger, die den Fonds über Envestor verwahren lassen, können die jährlichen Gebühren senken.

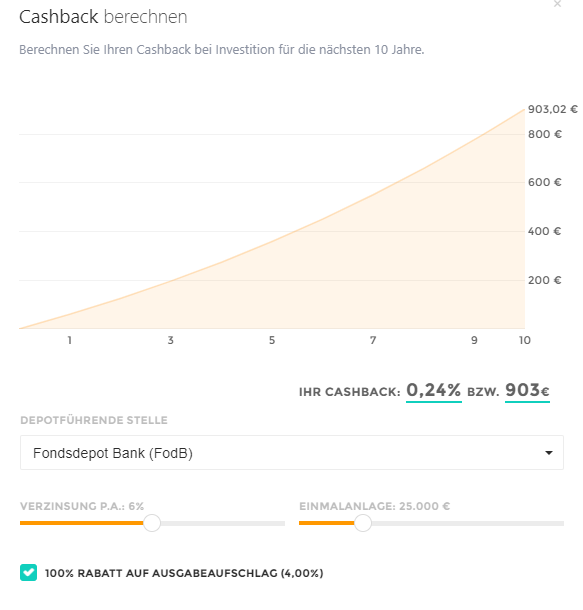

Der maximale Cashback auf die Vertriebsgebühr beläuft sich auf 0,24 Prozent pro Jahr. Dies gilt für Kunden, die den Fonds bei der Fondsdepot Bank verwahren und bei Envestor betreuen lassen.

(Für die Konditionen, die bei der FIL Fondsbank (FFB) und der Ebase, hier einloggen oder registrieren und den Envestor Spareffekt berechnen)

Die untere Grafik verdeutlicht, wie viel diese 0,24 Prozent an jährlich gesparten Kosten ausmachen. Wer 25.000 Euro in den Velten Strategie Deutschland investiert, bekommt nach zehn Jahren – bei einer angenommenen Rendite von sechs Prozent pro Jahr – 903 Euro von Envestor zurückerstattet. Nicht enthalten sind hier Ersparnisse, die sich aus dem 100 Prozent Rabatt auf den Ausgabeaufschlag ergeben. Wer bisher den vollen Ausgabeaufschlag bei einer Bank bezahlt hat, spart nach zehn Jahren bei Envestor sogar insgesamt 991 Euro.

Was Anleger maximal beim Velten Strategie Deutschland sparen können