Jetzt wird’s ungemütlich an den Zinsmärkten. Die Renditen amerikanischer, japanischer und deutscher Staatsanleihen steigen – mit Konsequenzen für Anleiheinvestoren, Aktionäre und alle, die eine Immobilie finanzieren oder refinanzieren. Wir analysieren, für wen die höheren Zinsen besonders schmerzhaft werden und wie sich Anleger positionieren können.

Der Iran-Krieg treibt die Inflation

Der Iran-Krieg hat die Energiemärkte auf den Kopf gestellt. Die Sperrung der Straße von Hormus hat rund 20% des weltweiten Rohölangebots und einen Großteil der globalen LNG-Lieferungen unterbrochen – Öl verteuerte sich um über 50% gegenüber dem Vorkriegsniveau, Gaspreise legten 70% zu. Die Internationale Energiebehörde (IEA) bezeichnet die Kriegsfolgen als die größte globale Energiekrise der Geschichte. Das sehen Anleger bereits in den Inflationsdaten. In Deutschland kletterte die Inflationsrate im März auf 2,7%, die Energiepreise allein stiegen um 7,2% gegenüber dem Vorjahresmonat. Im Euroraum erreichte die Inflation im April 3,0%. In den USA stieg der CPI auf 3,8% – das ist der höchste Wert seit fast drei Jahren; der Erzeugerpreisindex legte sogar um 6% zu.

Wer einem Staat Geld für zehn Jahre leiht, trägt das Inflationsrisiko dieser zehn Jahre. Steigen die Inflationserwartungen, fallen die Kurse — unabhängig davon, was die Notenbank mit dem kurzfristigen Leitzins macht. Den langen Zins setzt nicht die Zentralbank, sondern der Markt. Und der Markt sendet gerade ein klares Signal: Die Breakeven-Inflationsrate — die Differenz zwischen nominalen Anleiherenditen und inflationsgeschützten Bonds — ist auf den höchsten Stand seit zwei Jahren gestiegen.

Amerika verschuldet sich immer weiter

Der Iran-Krieg ist der Zünder. Die Lunte liegt schon länger. Die US-Staatsverschuldung ist seit Corona stetig gestiegen, beträgt aktuell knapp 39 Billionen Dollar und wächst um rund eine Billion Dollar pro Quartal. Das Haushaltsdefizit für 2026 wird auf 1,9 Billionen Dollar geschätzt. Trumps Steuerpaket dürfte die Schulden laut Congressional Budget Office über zehn Jahre um weitere 3,3 Billionen Dollar erhöhen. Die Zinsausgaben des US-Bundes haben 2025 erstmals die Marke von einer Billion Dollar jährlich überschritten – mehr als der gesamte Verteidigungshaushalt.

Die USA müssen in den Fiskaljahren 2026 und 2027 jeweils über zwei Billionen Dollar netto neu an Treasuries am Markt platzieren — während die Fed ihre Bilanz abbaut und China seine Treasury-Bestände seit 2015 halbiert hat. Mehr Angebot, weniger Nachfrage: Neue Käufer sind nur mit höheren Renditen zu locken. Diese Term-Prämie — der Aufschlag, den Investoren für das Risiko verlangen, ihr Kapital ein Jahrzehnt oder länger zu binden — war in der Nullzins-Ära faktisch verschwunden. Sie kehrt zurück. Die zehnjährige Treasury-Rendite liegt bereits bei 4,67 %. Was das US-Finanzministerium 2024 noch als Projektion für Anfang der 2030er Jahre formulierte — mehr als fünf Prozent — könnte bald Realität werden.

Warum Japan das Geld zurückholt

Jahrzehntelang war Japan ein sehr wichtiger und stiller Großfinancier der Welt. Weil heimische Staatsanleihen nichts abwarfen, investierten japanische Lebensversicherer, Pensionsfonds und Banken Billionen in US-Treasuries und Bundesanleihen – und trugen dazu bei, die Anleihen-Renditen vor allem in den USA niedrig zu halten. Das kehrt sich jetzt um.

Die Bank of Japan hat ihren Leitzins auf 0,75% angehoben, den höchsten Stand seit 1995. Die Rendite zehnjähriger JGBs kletterte heute auf 2,80% – ein 29-Jahres-Hoch seit Oktober 1996. Die 30-jährige JGB-Rendite hat erstmals die Marke von 4% übersprungen. Auch hier wirkt der Iran-Krieg als Beschleuniger: Japan bezieht fast 90% seines Rohöls aus dem Nahen Osten – der Energieschock trifft das Land strukturell härter als jede andere große Volkswirtschaft und verstärkt den Inflationsdruck, der die BOJ zu weiteren Zinserhöhungen zwingt.

Je attraktiver JGBs werden, desto weniger Grund haben japanische Investoren, ihr Kapital im Ausland zu halten. Japan ist mit 1,24 Billionen Dollar der weltgrößte ausländische Halter von US-Staatsanleihen — mehr als China und Großbritannien zusammen. Japan Post Insurance, einer der größten Lebensversicherer des Landes, hat bereits angekündigt, seine Auslandsbestände umzuschichten. Japanische Investoren haben im Q1 2026 netto 29,6 Milliarden Dollar in US-Staatsanleihen verkauft — die größte Quartalsreduktion seit vier Jahren, mit monatlicher Beschleunigung. Bei 1,24 Billionen Dollar Gesamtbestand sind das erst 2,5%. Es könnte also noch viel schlimmer kommen.

Bundesanleihen im Sog

Die 10-jährige Bundesanleihe rentiert aktuell bei 3,19% – der höchste Stand seit 2011. Verantwortlich sind zwei Mechanismen. Zum einen erleben wir eine veränderte Fiskalpolitik: Deutschlands Sondervermögen für Rüstung und Infrastruktur bedeuten strukturell mehr Anleiheemissionen – mehr Angebot drückt Kurse und treibt Renditen. Dazu kommt jetzt der globale Wettbewerb um Kapital: Weil die Renditen der US-Treasuries auf 4,6% steigen, fließt das Kapital aus niedriger verzinsten Anlagen ab und die Renditen steigen auch hierzulande. Der globale Kapitalmarkt bestimmt den Takt.Die EZB kann daran nichts ändern, solange Kapitalverkehrskontrollen tabu sind. Der Sell-off im Mai hat das eindrucksvoll demonstriert: Treasuries, Bunds, Gilts und JGBs fielen synchron – besonders stark am 15. Mai.

Dennoch: Nicht alle Staaten leiden gleich, entscheidend ist die Schuldenquote. Laut IWF liegt Japan bei 204% des BIP, die USA bei 126%, Italien bei 138%. Wer so hoch verschuldet ist, muss einen wachsenden Teil seiner Steuereinnahmen für den Schuldendienst aufwenden – jeder Prozentpunkt höhere Rendite verschärft die Fiskalposition unmittelbar. Deutschland steht mit rund 63% des BIP bisher vergleichsweise solide da. Das erklärt, warum Bunds im globalen Renditeanstieg zwar mitgezogen werden, aber die Verzinsung im Vergleich mit Treasuries relativ niedrig ist. Für Länder wie Italien oder Griechenland ist das Bild düsterer: Steigende Renditen erhöhen dort die Refinanzierungskosten und können eine Schuldenspirale anstoßen, die politischen Druck auf die EZB erzeugt – und damit den gesamten Euroraum belastet.

Der neue Fed-Chef verunsichert die Anleger

In dieses Umfeld tritt Kevin Warsh als neuer Fed-Vorsitzender – vom Senat mit 54 zu 45 Stimmen bestätigt in einer Woche, in der der CPI auf 3,8% stieg, der PPI auf 6% sprang und Futures-Märkte erstmals eine Zinserhöhung noch für 2026 einpreisten. Er übernimmt kein leichtes Erbe.

Warsh hat angekündigt, das Dot Plot abzuschaffen – das Instrument, mit dem die Fed bisher ihren Zinspfad kommunizierte. Das reduziert die Transparenz und damit die Berechenbarkeit. Für kurzfristige Zinsen mag das wenig ändern. Auf der Zinskurve hat die Unsicherheit über die künftige Geldpolitik einen Preis: Sie erhöht die Risikoprämie, die Investoren für das Laufzeitrisiko verlangen. Ed Yardeni brachte es auf den Punkt: Wenn 2-jährige Treasuries über dem Niveau der Fed Funds Rate rentieren, glaubt der Markt nicht, dass der aktuelle Zins die Inflation bändigt.

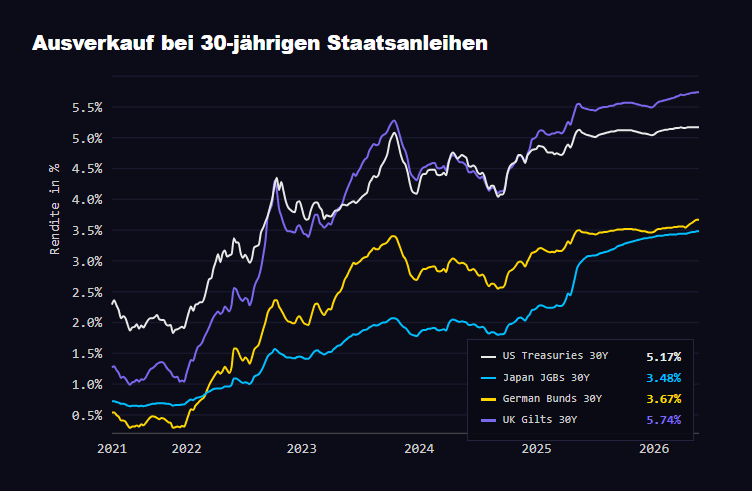

Was das für Anleihen, Aktien und Immobilien bedeutet

Das gleiche Bild sehen wir auch am langen Ende der Zinskurve: Die Renditen 30-jähriger Staatsanleihen steigen seit Jahren kontinuierlich und haben Niveaus erreicht, die wir in den USA und Deutschland zuletzt vor der Finanzkrise 2008 gesehen haben — und in Großbritannien sogar seit 1998 nicht mehr. In Japan sehen wir den höchsten Stand seit Beginn der Aufzeichnungen 1999.