Britische Aktien liegen in diesem Jahr gegen den allgemeinen Trend im Plus. Die gute Performance kommt aber aus fragwürdigen Quellen. Anleger sollten sich deshalb ein Engagement in Aktien von der Insel gut überlegen – wie auch Investments in klassische Europa-Aktienfonds.

In diesem turbulenten Jahr hatten Anleger kaum eine Chance, der Korrektur zu entgehen. Aktien und Anleihen lieferten bisher teilweise herbe Verluste. Indizes wie der DAX, Euro STOXX 50 und NASDAQ 100 verloren gut zehn Prozent. Keinen sicheren Hafen boten Anleihen. Deutsche Bundesanleihen in Gestalt des REXP verloren gut 4,2 Prozent, was für Bonds weniger eine Korrektur, sondern vielmehr ein Crash darstellt.

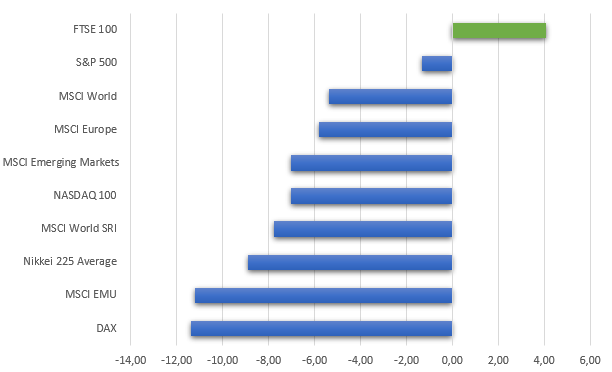

Alle Aktienindizes verloren. Alle? Nein, ein kleines Volk an unbeugsamen Britanniern stemmten sich bisher erfolgreich gegen den Trend der wankenden Kapitalmärkte. Der FTSE 100, das britische Pendant zum DAX, konnte in lokaler Währung in diesem Jahr um sensationelle vier Prozent zulegen.

Britische Aktien 2022: Allein auf weiter Flur

Der ESG-Alptraum: Energie, Rohstoffe, Tabak, Waffen

Britische Aktien kommen gerade in den Genuss eines in den vergangenen Jahren seltenen Erfolgserlebnisses: Sie outperformen andere Länderindizes, und das nicht zu knapp. Warum? Nun, die Top-Position im FTSE 100 ist mit gut acht Prozent Shell PLC. Die Aktie stieg in diesem Jahr um sensationelle 30 Prozent. Auch einige andere Top-Indexbestandteile legten deutlich zu. Glencore gewannen 37 Prozent. Anglo American legte um 36 Prozent, BAE Systems um 34 Prozent, Rio Tinto um knapp 32 Prozent und BAT um gut 20 Prozent zu. Wenn so viele Schwergewichte die Performance-Rakete zünden, dann steigt logischerweise auch der Index. Sind britische Aktien also ein sicherer Hafen bzw. eine Performance-Wundertüte?

Hier lohnt sich ein zweiter Blick auf diese Aktien. Es handelt sich um Unternehmen aus den Sektoren der fossilen Energieträger, Minen, Tabak und Verteidigung. Das sind wichtige Schwerpunkte am britischen Aktienmarkt. Allerdings sind diese Branchen in den vergangenen Jahren stark ins Hintertreffen geraten. Im Zuge des Übergangs zu einem nachhaltigeren Wirtschaftsmodell sind Unternehmen, die fossile Energien und Industrierohstoffe fördern und verarbeiten, bei Anlegern out. Mega-out sogar. Das hat die Kurse der Öl-Multis unter Druck gesetzt. Das hat sich erst in diesem Jahr verändert.

Brexit hat Anleger den Appetit für Großbritannien vergällt

Darüber hinaus machte der Brexit britischen Aktien zu schaffen. Finanzaktien, die ebenfalls einen großen Anteil am britischen Aktienmarkt ausmachen, zählten seit 2016 zu den Leidtragenden der Loslösung Großbritanniens von der Europäischen Union. Auch wenn EU-Finanzzentren London nicht vollständig zwergen werden, so sieht die bisherige europäische Finanzmetropole unsicheren Zeiten entgegen.

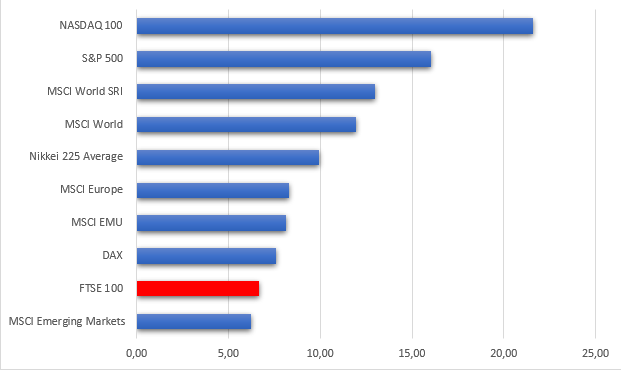

Entsprechend waren die Verluste mit Aktien wie HSBC, Lloyds Banking oder Barclays in den vergangenen Jahren hoch. Auch insgesamt zählten britische Aktien nicht nur seit 2016 zu den unbeliebtesten für Anleger in Europa. Die Austeritätslinie der britischen Regierung ab 2010 und das jähe Ende des Rohstoff-Superzyklus im Zuge der Finanzkrise setzten Verbrauchern und dem Aktienmarkt langfristig zu, wie die untere Zehnjahres-Aktienperformance in der unteren Grafik zeigt.

Britische Aktien in der Zehnjahresbilanz: Nur Emerging Markets liefen schlechter

Wie sehen die Perspektiven aus? Britischen Industriemetall- und Ölgesellschaften könnten auch in den nächsten Monaten von der Furcht der Anleger vor der Verknappung dieser für die Wirtschaft unverändert lebenswichtigen Ressourcen profitieren. Sollte der Krieg Russlands in der Ukraine noch Monate andauern, könnten britische Aktien weiter gegen einen allgemein negativen Trend zulegen. Doch jenseits der aktuellen Krise sind die Aussichten nicht so gut.

Allerdings ließe sich ebenso gut argumentieren, dass die Rückkehr zum Kalten Krieg den westlichen Gesellschaften ihre fatale Abhängigkeit von russischem Öl, Gas und russischer Kohle vor Augen geführt hat – und wir uns infolgedessen von fossilen Energieträgern schneller als bisher geplant verabschieden werden. Das ist jedenfalls der Plan der Ampelkoalition in Berlin, und sie plant nicht als einzige einen schnellen Ausbau der erneuerbaren Energien.

Langfristig spricht eher weniger als mehr für britische Aktien

Schaut man zudem auf die gesamte Struktur des britischen Marktes, dann fällt auf, dass Zukunftstechnologien dort Mangelware sind. Technologie-Unternehmen machen weniger als ein Prozent des Gewichts des FTSE 100 aus. Rechnet man die fossilen Sünder aus den Indizes raus, bleiben außer Pharmawerte wie AstraZeneca und GlaxoSmithKline und defensive Konsumgüterhersteller wie Unilever und Diageo wenig Growth-lastige Kapitalmarktsegmente übrig.

Für Langfristanleger spricht insofern mehr gegen als für ein Engagement in britische Aktien. Bedenkt man, dass Energie- und Rohstoff-Aktien ein Viertel des britischen Markts ausmachen, dann bietet der FTSE 100 hier ein eher verwässertes Exposure. Wer Inflationsschutz sucht, muss nicht das Länderrisiko Großbritanniens in Kauf nehmen. Das Envestor ETF Portfolio Inflation bietet beispielsweise einen regional und Sektor bezogenen breit diversifizierten Zugang zu Aktien, Rohstoffen und Inflationsschutzanleihen.

Investoren, die eine negative Einschätzung zu Großbritannien haben, sollten zudem beachten, dass die typischen Fonds für europäischen Aktien wegen der Tiefe des britischen Marktes zu einem großen Teil in britischen Aktien investiert sind. Das spiegeln am stärksten europäische Standardwerte-ETFs wider, die ein Gewicht von rund 22 Prozent in britischen Aktien aufweisen. Aktiv verwaltete Europafonds haben ein geringeres UK-Gewicht, aber auch hier sind britische Aktien mit rund 20 Prozent im Durchschnitt stärker vertreten als die Aktien aller anderen europäischen Länder. Wer also in europäische Standardwerte investieren möchte, sollte einen zweiten Blick auf Fonds aus der Kategorie Aktien Europa ohne Großbritannien werfen, die wir bereits Anfang des Jahres vorgestellt haben.