Die Fondsperformance 2022 sieht ziemlich düster aus. Knapp drei Wochen nach Beginn der russischen Aggression gegen die Ukraine sind die Märkte noch immer im Aufruhr. Die Stimmung der Anleger ist – passend zur bisherigen Jahresbilanz – mies. Es bedarf dringend guter Nachrichten. Sonst könnte das Investment-Jahr 2022 zu einer Art Anleger-Armageddon auswachsen. Wir haben Anlegern bereits erste Hinweise über mögliche Verhaltensweisen in der Krise gegeben. Heute wollen wir uns ein Gesamtbild über die Fondsmärkte in diesem Jahr machen und etwas spekulieren, was Investoren in diesem Jahr noch erwarten könnte.

Das erste Quartal 2022 schleppt sich dem Ende entgegen, und die Kette schlechter Nachrichten reißt für Anleger nicht ab. (An dieser Stelle der dringend gebotene Hinweis: Alles, was folgt, sind Peanuts im Vergleich zu dem, was die Menschen in der Ukraine derzeit erleiden. Aber was kann man als Autor eines Finanzblogs machen … außer über Finanzen zu schreiben?). Hatten Zinsängste zu Jahresbeginn den Märkten einen Dämpfer verpasst, so sorgten seitdem die ständig steigende Inflation, der russische Angriff auf die Ukraine und jüngst auch etliche Covid-bedingte Lockdowns in China (ja, Covid ist nicht verschwunden!) für wiederholte Nackenschläge.

Fondsperformance 2022: Die Performance spiegelt die Lage noch nicht wider

Vergegenwärtigt man sich die multiplen Krisen, erstaunt auf den ersten Blick das relativ unspektakuläre Niveau der Verluste an einigen wichtigen Märkten. Global anlegende Aktienfonds verloren in diesem Jahr (Stand: 11. März) weniger als zehn Prozent. Schwellenländer-Aktienfonds büßten etwas über zehn Prozent ein. Etwas schlechter lief es für europäische Aktienfonds, die gut zwölf Prozent nachgaben. Aktienfonds für deutsche Standardwerte verloren etwas mehr als 15 Prozent. Gemessen am Anfangsniveau des Jahres befinden wir uns also längst nicht in einem Bärenmarkt, für den die Verlust die 20 Prozent-Marke überschreiten müssen.

Und dennoch: Die schiere Menge an Verlustbringern in diesem Jahr ist erdrückend. Von 320 Fondskategorien, die das Researchhaus Morningstar im europäischen Fondsmarkt identifiziert, konnten 2022 bisher nur 72 im Plus landen – unter anderem deshalb, weil Anleger in der Eurozone von Währungsgewinnen profitierten. So legten der Schweizer Franken, einige Schwellenländerwährungen und vor allem der US-Dollar gegenüber der Gemeinschaftswährung deutlich zu. Das hat den entsprechenden Fonds einen Schub gegeben.

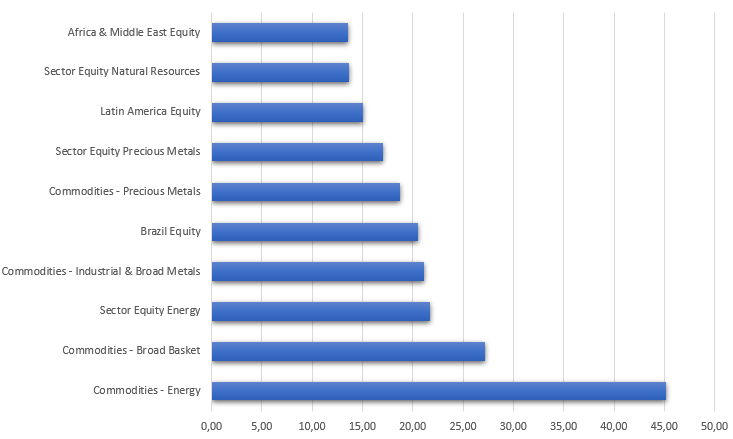

Wo stehen wir heute? Ein Blick auf die Märkte, die in diesem Jahr bisher im Plus liegen, zeigt, dass es um eine einseitige Angelegenheit handelt: Performt haben Rohstoffe, Rohstoffe und nochmals Rohstoffe. Die untere Tabelle zeigt die Gewinner. Im Plus liegen entweder Rohstofffonds, die in Futures investieren (u.a. Edel- und Industriemetalle), Fonds, die in Aktien von Minen- und Ölgesellschaften investieren sowie Länderfonds, in denen Rohstoff- oder Energieunternehmen stark vertreten sind.

Die bisherigen Gewinner im ersten Quartal

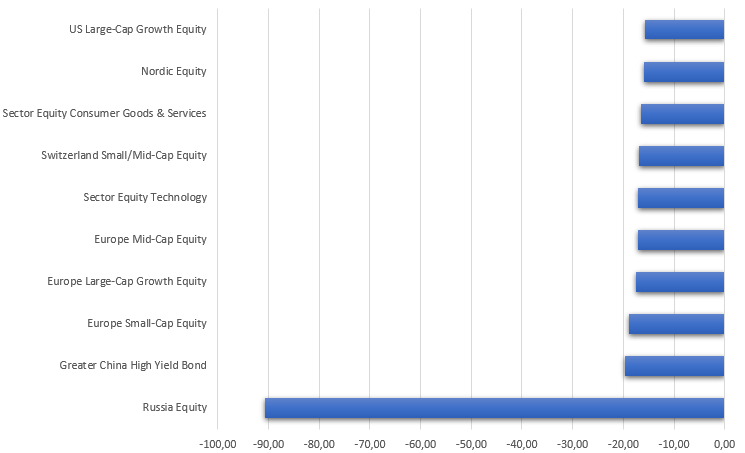

Wer die Problematik der Märkte in diesem Jahr verstehen will, muss sich die Verlierer anschauen, die in der unteren Tabelle aufgeführt sind. Sie sind zahlreich. Russland-Aktienfonds laufen gewissermaßen außer Konkurrenz. Sie wurden in den ersten zehn Wochen des Jahres, vor allem seit Beginn der Aggression gegen die Ukraine, regelrecht pulverisiert. Die Verluste von über 90 Prozent gehen nicht nur auf Aktienverluste, sondern auch auf die Talfahrt des Rubel zurück, der bisher um rund 40 Prozent gegenüber dem Euro und dem Dollar abwertete.

Die Verlierer im ersten Quartal

Die Verlierer sind eine bedenklich bunte Schar. Sie erzählen unterschiedliche, allesamt unschöne Geschichten. Russland, China-Immobilien, Tech-Korrektur, Inflationsängste, Lieferketten sind nur einige. Neben dem Zusammenbruch russischer Aktien waren China-Hochzinsfonds große Verlierer. Sie investieren zu einem großen Teil in Anleihen von Immobiliengesellschaften, die derzeit unter der restriktiveren Kreditvergabepraxis der chinesischen Regulierung leiden (Stichwort: Evergrande).

Die Verluste bei Fonds für Technologie- und Wachstumswerten sind wiederum eine Folge der Aussicht auf steigende Zinsen, die den Wert der künftigen Cashflows mindert (ein Spiegelbild der Gewinne der Cash Maschinen aus dem Energiesektor). Verluste von Fonds für Konsumgüter Aktien resultieren auch aus der Befürchtung einer Kontraktion der Wirtschaft in einem inflationären Umfeld. Nebenwertefonds wiederum werden in Risikomärkten typischerweise stärker abverkauft als Standardwerte – das spiegelt sich auch in der oberen Tabelle wider.

Aktien und Anleihen gleichermaßen unter Wasser

Nicht in den Gewinner-Verlierer-Grafiken sind die Einbußen bei Anleihenfonds. Doch auch wenn die Verluste absolut gesehen nicht hoch sind, sind sie dennoch für Anleihen erheblich – und vor allem erstrecken sie sich quer über fast alle Segmente. Steigende Renditen haben vor allem Langläufer-Fonds unter Druck gesetzt. Euro-Langläuferfonds verloren bisher in diesem Jahr über sieben Prozent. Auch Euro-Hochzinsfonds litten unter der Rückkehr der Risikoaversion von Investoren. Sie büßten im Schnitt gut fünf Prozent. Der umfassenden Korrektur bei Anleihen konnten sich auch flexible Rentenfonds nicht entziehen, die in diesem Jahr bis zum 11.3. gut vier Prozent verloren. Durch die Bank gut durch die Krise gekommen sind bisher vor allem Anleihenfonds für Inflationsschutzpapiere.

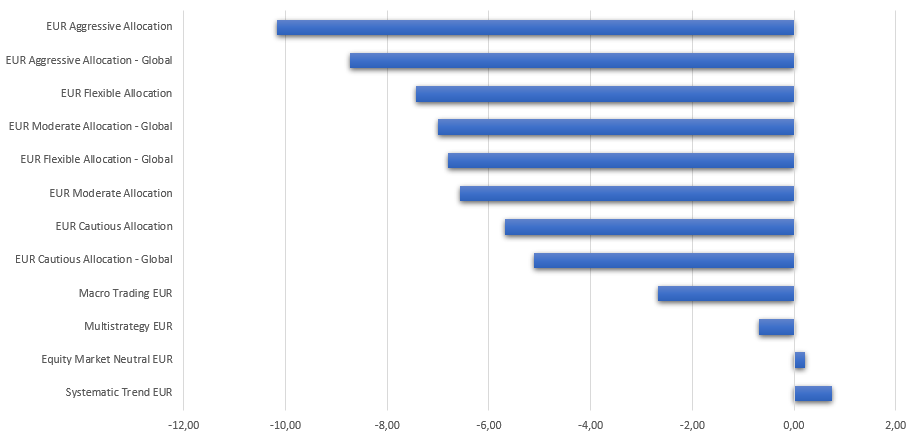

Entsprechend der Verluste bei Aktien und Anleihen ist es kein Wunder, dass sich Mischfonds dem negativen Trend nicht entziehen konnten – sie investieren nun einmal in die beiden großen Asset-Klassen. Bemerkenswert ist indes, dass Hedgefonds-Strategien in der Hülle regulierter Fonds einen Lichtblick boten. Marktneutrale Aktienfonds konnten niedrige einstellige Gewinne verbuchen; Multistrategiefonds erzielten eine rote Null, was bedeutet, dass diese Fonds, die in den vergangenen Jahren die hohen Erwartungen von Investoren per Saldo nicht erfüllten, endlich ihre Diversifikationsstärken ausspielen konnten.

Mischfonds pfui, regulierte Hedgefonds hui

Die obere Tabelle zeigt, wie sich die gängigen Mischfonds- und einige alternative Kategorien in diesem Jahr geschlagen haben. Zu beobachten ist, dass sich die Verluste bei Mischfonds proportional zur Aktienquote bewegten. Am schlechtesten schnitten aggressive, also Aktien-lastige Mischfonds ab, am besten performten defensive Mischfonds, die ihren Schwerpunkt bei Anleihen haben. Aufgrund der Outperformance von Dollar-Assets (Währung und Aktien) hatten international investierende Mischfonds die Oberhand gegenüber den europäisch anlegenden Pendants.

Fondsperformance 2022: Von schwach zu schwächer?

Und wie sieht es für den Rest des Jahres aus? Leider ist keine Wende zum Besseren zu erwarten. Dafür müsste der Krieg in der Ukraine beendet werden, und das steht trotz der derzeitigen Verhandlungen zwischen Russland und der Ukraine nicht zu erwarten. Die Fortdauer des Krieges wird dazu führen, dass die Sanktionen gegen Russland verschärft und die Spannungen zunehmen werden. Das vergrößert die Eskalationsgefahr. Die jüngsten Meldungen über tatsächliche oder angebliche Hilfsgesuche Russlands bei China illustrieren die Gefahr, dass China und Russland eine Achse der Autokraten bilden. Es besteht also Spielraum für weitere unangenehme Überraschungen!

Zugleich bleibt das Makro-Umfeld schwierig: Die hohe Inflation wird die Notenbanken zu einer Verschärfung ihres geldpolitischen Kurses treiben, und das bei hohen Energiepreisen und einem stagnierenden Wirtschaftswachstum. Das ergibt eine ungute Melange, die Anleihen und Aktien gleichermaßen weiter unter Druck setzen dürfte. Allenfalls eine Diversifikation über Rohstoffe, Rohstoff-Aktien, Gold und Inflationsschutz-Anleihen haben Portfolios bisher ein wenig geschützt. Das könnte auch weiter der Fall sein.

Allerdings gewährleisten auch ordentliche Gold- und Rohstoff-Quoten keine Gewähr für mehr Schutz des Portfolios. Die Märkte sind tückisch: Anleger sind hochnervös, und die Volatilitäten sind immens. Investoren, die sich mit Rohstofffonds nach Beginn der russischen Invasion eingedeckt haben, hat es mitunter böse erwischt. So sackte der Ölpreis von 140 US-Dollar pro Barrel in der Spitze binnen weniger Tage auf unter 100 Dollar ab. Selbst wenn Ölpreise per Saldo hoch bleiben sollte, kann die hohe Volatilität Anlegern zu schaffen machen.

Ist also alles düster? Dem Anschein nach ja. Es ist nicht absehbar, dass sich die fundamentale Lage kurzfristig bessern wird. Allerdings ist es tückisch, sich jetzt von den Märkten abzuwenden. Denn die Börsen preisen die Zukunft ein und nicht die Gegenwart. Nach stark fallenden Märkten geht es auch bei tiefen Krisen sprunghaft nach oben. Wenn die Nacht am düstersten ist, könnte der Sonnenaufgang bevorstehen. Eine Wende an den Märkten kann abrupt erfolgen, und dann sind die Gewinnchancen groß. Allerdings sollte, wer sich heute an die Risiko-Märkte herantraut, Mut und vor allem Zeit mitbringen.