Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Die Märkte im Juli: Was von der Performance übrig blieb

1. August 2025

Ali Masarwah

Wir starten eine monatliche Umschau über die Performance der Märkte. Im Juli lief es für Risikoanlagen ziemlich gut – das spiegelt sich nicht nur in der Aktien-Performance wider. Unser Take.

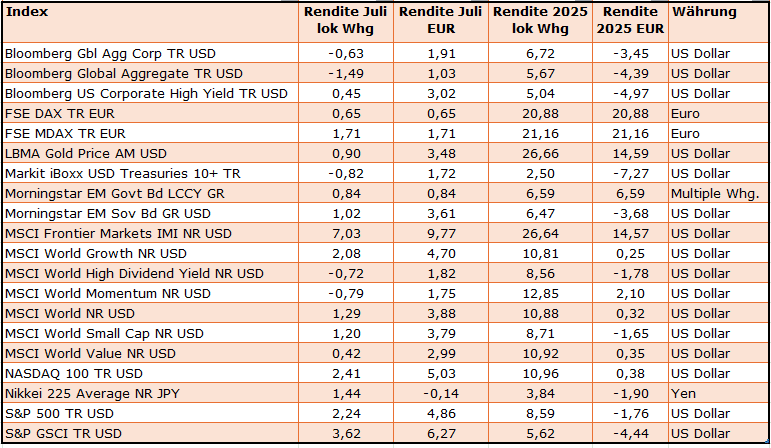

Auch wenn kurzfristige Renditen wenig über den langfristigen Anlageerfolg aussagen, schauen die meisten Anleger – ob Kapitalmarktexperten oder nicht – recht häufig ins Depot. Und weil wir alle Menschen sind, lassen wir uns auch von der Einteilung der Zeit in Monate beeinflussen. Daher starten wir ab Juli eine monatliche Umschau über die Kapitalmärkte. Es ist keine systematische Abhandlung, sondern eine lockere Betrachtung der großen Linien – gegründet auf den Portfolios unserer Beratungskunden. Wenn wir also auf die Renditen von Cat Bonds, Hochzinsanleihen, CLOs, Frontier-Märkten und klassischen Aktienindizes blicken, dann lugen die Fonds und ETFs unserer Beratungskunden im Hintergrund hervor, die wir nicht explizit beim Namen nennen. Um Lesern dennoch etwas mehr Datenmaterial an die Hand zu geben, haben wir etwa mittig im Text eine Tabelle platziert, die die Performance der zugrunde liegenden Märkte darstellt. Wenn Ihnen die Darstellung gefällt, freuen wir uns über Feedback – fast noch wichtiger: Falls Ihnen an dieser Stelle etwas fehlt, lassen Sie es mich bitte unbedingt wissen: . Anschnallen, es geht los!

Anleihen: In den Spreads liegt die Würze

Fangen wir mit dem wohl fürchterlichsten Segment der letzten zwölf Monate an: Schwellenländer-Märkte, deren Anleihen auf US-Dollar lauten. Diese Papiere sind in diesem Jahr ordentlich unter die Räder gekommen – vor allem wegen des Dollareffekts, denn der Dollar gab gegenüber dem Euro kräftig nach. Es lag allerdings auch daran, dass Anleihen aus Schwellenländern unter den Unsicherheiten der globalen Märkte (Stichwort Handelskonflikte) gelitten haben. Im Juli war alles anders: Fonds für Frontier-Markt-Anleihen konnten sich von den Verlusten im zweiten Quartal ordentlich erholen. Das lag auch an der Spread-Einengung – ein Phänomen, das man im vergangenen Monat an allen Kreditmärkten beobachten konnte. Auch Schwellenländer-Fonds für lokale Anleihen konnten erfreulicherweise zulegen – und das nicht zu knapp.

Stichwort Spread-Einengung: Nach der Verkündung der sogenannten reziproken Zollpolitik der USA im April weiteten sich die Risikoaufschläge bei Unternehmensanleihen, vor allem bei Hochzinsanleihen, deutlich aus. Im Vergleich zu den Aktienmärkten war das zwar alles moderat, und die Verluste blieben im niedrigen bis mittleren einstelligen Prozentbereich. Trotzdem: Wer Anleihen hält, erwartet ordentliche Coupons und keine Kursverluste. Doch der April erscheint mittlerweile recht fern, auch wenn sich Anfang August die Trump-Administration anschickt, bei ihren Zoll-Drohungen ernst zu machen. Insgesamt konnten Anleihen vom gestiegenen Risikoappetit der Anleger profitieren – sowohl europäische Hochzinsanleihen als auch amerikanische. Allerdings hat die Währungsabsicherung, die wir für Beratungskunden grundsätzlich bei Anleihenfonds bevorzugen, im Juli Rendite gekostet.

Die steigende Risikoneigung zeigte sich auch im Segment der strukturierten Kredite – Stichwort CLOs. Hier konnten sowohl Hochzins-CLO-Fonds als auch Fonds, die sich auf gut geratete Tranchen konzentrieren, erfreulich (einstellig) zulegen. Auch Cat Bonds, also Versicherungsanleihen mit Schwerpunkt Naturkatastrophen, legten leicht zu. Die Hurrikan-Saison verläuft bislang ereignislos – und das ist, kontraintuitiv, wenig erfreulich für die Rendite, denn die Einnahmen beschränken sich dann auf die Coupons.

Rendite in Prozent und per 31.7.2025, Quelle: Morningstar

Aktien: Seid umschlungen, Risiken!

Parallel zur gestiegenen Risikoneigung auf den Anleihenmärkten konnten auch die besonders riskanten Aktiensegmente deutlich zulegen. Doch zunächst eine Anmerkung zu einem wichtigen, oft vernachlässigten Renditetreiber, der Anlegern dieses Jahr eher Probleme bereitet hat: die Währungsentwicklung. Nach einer Phase der Stärke gab der Dollar im vergangenen Monat gegenüber dem Euro deutlich nach – der Kurs fiel von 1,18 auf 1,14. Das bedeutet, dass Anleger in auf Dollar lautenden Aktien, ohne Zutun der Unternehmen, einen Kursbooster erhalten haben.

Das galt jedoch nicht für den japanischen Yen, der gegenüber dem Euro auch im Juli leicht nachgab. Dennoch konnten japanische Aktien – vor allem aktive Fonds, die auf japanische Sondersituationen setzen – sehr ordentlich zulegen, und zwar um knapp 4%. Deutlich bergauf ging es auch mit Schwellenländer-Aktien. Selbst niedrig schwankende Strategien legten rund anderthalb Prozent zu. Noch stärker aufwärts ging es bei Frontier-Märkten, die um rund 5% an Wert gewannen. Auch Nebenwertefonds zeigten sich im Juli gut, insbesondere Fonds für Schweizer Nebenwerte stiegen im Kurs sehr deutlich. Gemischter war das Bild bei Tech-Aktien: Während Fonds mit Schwerpunkt IT-Sicherheit leichte Verluste erlitten (währungsbereinigt plus rund 3%), konnten Tech-Fonds für Unternehmen aus der zweiten Reihe zweistellig zulegen – ebenfalls dann, wenn man die Währungsentwicklung herausrechnet.

Mit Blick auf einzelne globale Strategien konnten Value- und Growth-ETFs ihre Momentum- und Low Volatility-Pendants deutlich übertreffen. Im Juli trat das klassische Problem von Momentumstrategien in den Vordergrund: Nach dem April-Crash hatten die meisten Momentum-ETFs, die wir beobachten, ihren Technologieanteil deutlich abgebaut. Insofern konnten Momentumstrategien, die im zweiten Quartal stärker Industrieaktien gewichtet hatten, angesichts der Tech-Erholung (der NASDAQ 100 legte um 5% im Juli zu), nicht mit klassischen, kapitalgewichteten Indizes mithalten.

Blick in die Glaskugel: Sommerturbulenzen ahoi?

Auch wenn unsere monatliche Umschau jeweils den abgelaufenen Monat in den Vordergrund rückt, geht es natürlich nie ohne Ausblick: Wir haben keine Glaskugel, möchten aber darauf hinweisen, dass es wieder vermehrt warnende Stimmen gibt, die die erneut sehr hohe Bewertung des amerikanischen Aktienmarkts kritisch hervorheben. Solche Unkenrufe mögen wir nicht – ein Bullenmarkt stirbt meist nicht an der Bewertungsfrage. Wohl aber könnte eine Überbewertung signalisieren, dass die Rückschlaggefahr hoch ist, wenn Anleger vom Risk-on in den Risk-off-Modus wechseln. In den vergangenen Jahren haben uns immer wieder kleinere Anlässe deutliche Rückschläge beschert. Und was ist die Moral dieser Feststellung? Wir wissen zwar nicht, was die Märkte machen werden – wir raten Investoren deshalb, voll investiert zu bleiben. Allerdings kann bei starken Zugewinnen ein antizyklisches Rebalancing, gerne auch außer der Reihe, eine empfehlenswerte Lösung sein.

Die envestor-Expertise für Sie: Jetzt Info-Termin buchen!

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.