Wie gut sind Sektor ETFs im Vergleich zu aktiv verwalteten Branchenfonds? Im vierten Teil unserer großen Serie zur Qualität von ETFs in Europa gehen wir auf ETFs ein, die sich zum festen Bestandteil des Indexfonds-Angebots gemausert haben: Rund 110 Milliarden Euro stecken in Sektor ETFs. Auch heute gehen wir jenseits der Rankings auch den Ursachen für die Under- oder Outperformance auf den Grund. Anhand der Merkmale der Indizes geben wir eine Empfehlung ab, ob solche ETFs empfehlenswert sind, und, wenn ja, ob sie eher etwas für die Taktik taugen oder das Zeug für die strategische Asset Allocation haben.

Wie gut sind Sektor-ETFs: 16 Kategorien im Performance-Check

Zum Start unserer großen ETF-Serie haben wir unsere Methodik vorgestellt und exemplarisch die Bilanz der größten 20 Fondskategorien skizziert, in denen ETFs besonders stark vertreten sind. Dabei haben wir festgestellt, dass in vielen Fondsgruppen ETFs eine überdurchschnittliche Rendite-Risiko-Bilanz aufweisen. Allerdings setzt die ETF-Branche immer mehr auf aktive Strategien im Kleid von Indexfonds. das hat der Produktqualität seit 2016 eher geschadet.

Im zweiten Teil der Serie haben wir uns dann die Aktienfondskategorien vorgenommen, in denen ETFs besonders gut abschneiden.

Im dritten Teil haben wir uns die Aktienkategorien angeschaut, in denen ETFs schlechter abschneiden als aktiv verwaltete Fonds.

Heute blicken wir auf die Erfolgsbilanz von Sektor-ETFs. Auch hier ist der Maßstab das Morningstar Sterne-Rating (per Ende Oktober 2021). Dieses Rating drückt das Rendite-Risiko-Profil von Fonds relativ zu vergleichbaren Fonds der identischen Kategorie aus. Die ETF-Ratings sind gleichgewichtet.

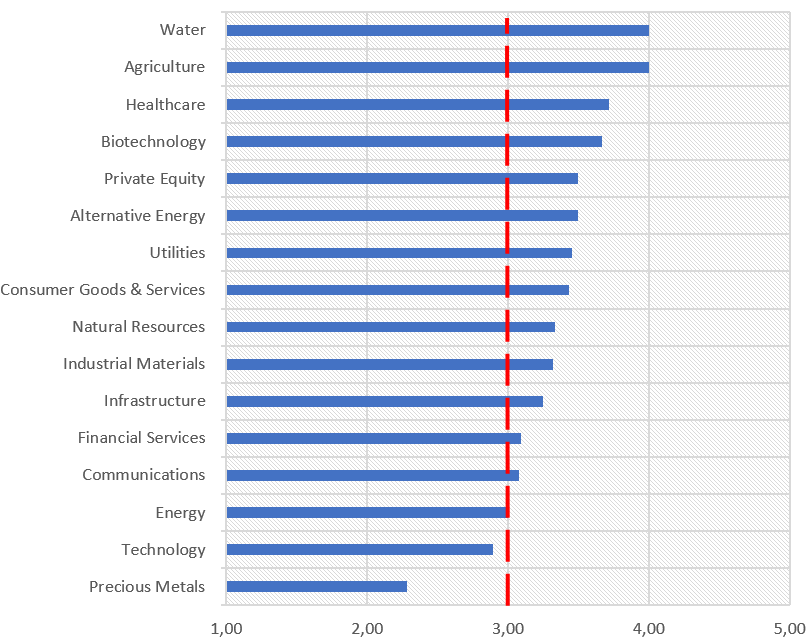

Fangen wir mit der Übersicht an. Die untere Grafik zeigt die Bilanz von ETFs in 16 Sektoren. Die Schwelle, ab der ETFs überdurchschnittlich gut sind, ist die Drei-Sterne-Rating-Grenze. Ratings unter dem Wert von 3,0 sind unterdurchschnittlich. Die 3,0-Sterne-Grenze ist mit einer rot gestrichelten Linie markiert.

Die Grafik unten zeigt, dass Sektor-ETFs in der Vergangenheit überwiegend eine gute Wahl waren. In den 16 Kategorien schneiden sie nur in zwei Kategorien unterdurchschnittlich ab. ETFs für Technologie Aktien kommen im Schnitt auf 2,9 Sterne. Edelmetall-ETFs bringen es sogar nur auf 2,29 Sterne. Die besten Ratings wurden zuletzt in den Sektoren Wasser und Landwirtschaft erzielt. Hier beläuft sich das Durchschnitts-Ratings auf 4,0 Sterne.

Aus praktischen Gründen gehen wir unterhalb der Tabelle auf die Bilanz der ETFs in den sechs Sektor-Kategorien mit dem größten in ETFs verwalteten Vermögen ein.

Wie gut Sektor-ETFs in 16 Kategorien abschneiden

Sektor ETFs für Aktien Technologie

In der Kategorie Aktien Technologie sind 29 ETFs mit einem verwalteten Vermögen von 36,8 Milliarden Euro unterwegs. In keiner Sektor-Kategorie wird mehr Geld in ETFs verwaltet. Allerdings ist die Rating-Bilanz mit durchschnittlich 2,9 Sternen eher bescheiden. Das erstaunt auf den ersten Blick angesichts der Outperformance der großen Tech-Werte. Wie kann das also sein, dass Technologie-ETFs nicht gut abschneiden?

Darauf gibt es zwei Antworten. Zum einen ist nicht alles, was wir unter Technologie verstehen, auch in der Sektor-Aktienkategorie Technologie vertreten. ETFs auf den NASDAQ 100, die fast ausnahmslos Bestnoten erhalten, finden sich in der Kategorie Aktien USA Wachstum. Das mag erstaunen, aber bei der NASDAQ handelt es sich nicht um eine Technologie-Börse, sondern um ein Börsensegment, an dem sich Wachstumsunternehmen listen lassen.

Zum anderen muss man zwischen europäischen und US-Tech-ETFs unterscheiden. USA-ETFs, die den S&P 500 Info Tech oder MSCI USA Information Technology abbilden, halten Fünf-Sterne-Ratings. Anders sieht es bei eng begrenzten Internet- und Digitalisierungs-ETFs aus, die überwiegend Ein- und Zwei-Sterne-Ratings aufweisen. Durchschnittlich bis schlecht schneiden auch europäische Tech-ETFs ab. Produkte, die den Tech-DAX oder den STOXX Europe 600 Technology abbilden, kommen überwiegend auf Ratings von ein bis zwei Sternen.

USA eats the world, lautet hier das Motto: Microsoft, Apple und NVIDIA schlagen nun einmal ASML, SAP und Prosus. An den US-Tech-Giganten kommt kein Tech-affiner Anleger vorbei. USA- und global anlegende Tech-ETFs waren wegen der Dominanz von US-Aktien sehr gute Investments, während europäische Produkte und eng gefasste Themen-ETFs enttäuschten.

Interessant ist die Frage, ob Tech-ETFs eher taktische Beimischung darstellen oder ob sie das Zeug für ein strategisches Investment haben. Angesichts der Struktur der Indizes liegt der Schluss nahe, dass es sich um taktische Tools handelt. Für strategische Investments taugen die meisten ETFs nicht, denn sie sind sehr konzentriert. So setzt sich etwa der S&P 500 Information Technology zu jeweils 20 Prozent aus Microsoft und Apple zusammen, es folgt NVIDIA mit gut sieben Prozent. Langfrist-Investoren dürften mit einem breiter diversifizierten NASDAQ-Tracker oder aber mit einem Einzel-Investment in Apple oder Microsoft besser bedient sein. Ähnlich sieht es mit europäischen Tech-ETFs aus. Hier dominiert ASML mit knapp 30 Prozent des Index-/ETF-Gewichts, gefolgt von SAP (15 Prozent) und Prosus (8,5 Prozent).

Sektor ETFs für Finanztitel

In 22 Sektor ETFs für Finanztitel stecken gut 17 Milliarden Euro. Diese Produkte kommen auf ein Morningstar Rating von durchschnittlich 3,09 Sterne. Sie liegen damit einen Tick über dem Durchschnitt der Kategorie von 3,0 Sternen. Dass hier eher biedere Hausmannskost serviert wird, ist nicht neu. Auch in den vergangenen zehn Jahren waren ETFs für Finanzwerte keine Highflyer. Das zeigen auch die vielen Liquidationen. Von 53 Produkten am Markt wurden im Laufe der letzten Jahre 21 ETFs überwiegend mangels Erfolg geschlossen.

Allerdings ist diese Produktgruppe heterogener als man auf den ersten Blick sehen kann. Überwiegend gut schneiden ETFs für US-Banken ab. Dagegen sind die Ratings von ETFs für Eurozonen-Banken miserabel. Manche ETFs umfassen auch den (europäischen) Versicherungssektor. Hier bringen es die wenigen ETFs, die nicht liquidiert wurden, auf ein Drei-Sterne-Rating. Interessant ist dagegen der breiter gefasste Bereich der Financial Services. Er enthält nicht nur Banken, sondern auch Asset Manager und Börsen. Solche ETFs schneiden deutlich besser ab. Auch über die vergangenen zehn Jahre fielen die Ratings dieser Produkte überwiegend gut und besser aus. In europäischen Indizes wie dem STOXX Europe 600 Financial Services finden sich UBS, Investor AB, EQT AB oder Partners Group mit einem Anteil von zwischen acht und 14 Prozent. Aber mit rund 40 Aktien im ETF ist das Einzeltitel-Risiko einigermaßen gestreut.

Dass Finanz-ETFs kontinuierlich mindestens durchschnittlich abschneiden und europäische ETFs ordentliche Ergebnisse erzielt haben, sollte nicht darüber hinwegtäuschen, dass es sich hier um zyklische Investments handelt. Aber warum nicht ein Blick auf solche Produkte werfen, in Zeiten, in denen die Zinsen eher steigen werden als fallen? Banken und Finanzdienstleister profitieren überwiegend von steigenden Zinsen bzw. steigenden Renditen am Anleihenmarkt. Wer seinem Portfolio einen Schnaps an Zinsgewinnern beifügen möchte, ist hier an der richtigen Stelle.

Sektor ETFs für Gesundheits-Aktien

Wer in den vergangenen zehn Jahren in einen Sektor-ETF für Gesundheitsaktien investierte, konnte sich – survivorship-bias-frei – über ein überdurchschnittliches Rendite-Risiko-Profil erfreuen (bis auf eine ruppige Phase 2016). Aber bekanntlich sagen Durchschnitte nichts über das Bild im Einzelnen aus, und hier liegt der Hase im Pfeffer begraben. Das Bild ist sehr eindeutig: USA-Gesundheits-ETFs kommen auf Best-Ratings von 5,0 Sternen, Europa-ETFs bringen es durchschnittliche Drei-Sterne-Ratings. Das ergibt – oh, wie salomonisch – Vier-Sterne-Ratings für Welt-ETFs.

Während die Pharma-Branche in Europa mit Blick auf die Preisdurchsetzungsmacht gesetzlich begrenzt ist, sind Preisnachlässe in den USA deutlich geringer. Die USA sind für Pharma-Firmen ein Mekka, und Preisvergleiche zeigen, dass identische Wirkstoffe in den USA oft um ein Vielfaches teurer sind als in Europa. Das hat Folgen für die Gewinnsituation der Unternehmen, und entsprechend konnten US-Pharma-Firmen an der Börse stärker reüssieren als europäische. Ein Beispiel liefert die aktuelle Corona-Krise. Während Pfizer mit dem Vertrieb des BioNTech-mRNA-Impfstoffs eine Lizenz zu Gelddrucken hält, hat AstraZeneca bis vor kurzem eine Non-Profit-Linie mit seinen Coronavirus-Vakzinen verfolgt. Selten ist Kapitalismus so unsympathisch wie in der Pharma-Branche, was nichts daran ändert, dass Anleger mit US-Sektor-ETFs einem Wachstumsmarkt abbilden können.

Sektor ETFs für alternative Energien

Es gehört zu den Absurditäten des ETF-Markts, dass ETFs für erneuerbare Energien über Jahre ein Nischendasein fristeten und erst seit dem Jahr 2019 zu Anlegerfavoriten wurden. Allerdings waren dann bereits sieben dieser ETFs dichtgemacht. Seit 2019 wurden wieder einige Produkte aufgelegt, sodass wir heute neun ETFs vorfinden. Die Ratings – wie auch das meiste Anlegergeld – konzentrieren sich auf zwei Produkte: Im iShares Global Clean Energy ETF stecken 6,5 Milliarden Euro, im Lyxor New Energy ETF sind rund 1,4 Milliarden Euro investiert. Ersterer weist ein Rating von 3,0 Sternen auf; letzterer ist mit vier Sternen bewertet. Damit kommen die ETFs dieser Kategorie auf 3,5 Sterne im Schnitt.

Die Entwicklung des Marktes für die Hersteller von Wind- und Solarkraftwerken im Jahr 2020 illustriert die prozyklische Gefahr, die von solchen Themen-Produkten ausgeht. Zunächst waren diese ETFs wenig beachtet. Aber dann folgte im Sog des ESG-Hypes der Run auf die Aktien der Hersteller alternativer Energien. Das spiegelte die phantastische Performance wider. So legte der iShares Global Clean Energy 2020 um 120 Prozent zu. In der Folge sammelten diese ETFs zwischen November 2020 und Januar 2021 fast 2,5 Milliarden Euro ein. Doch die Anleger, die Ende 2020 eingestiegen waren, gucken heute in die Röhre. In diesem Jahr fielen beim iShares Global Clean Energy bis Anfang Dezember Verluste von knapp 14 Prozent an. Im Zuge der Korrektur suchten etliche Anleger bei diesen Produkten den Ausgang – mit eher schlechten Renditeergebnissen.

Diese Episode zeigt, dass Themen-ETFs (wie Themenfonds im Allgemeinen) zwar große Chancen auf Gewinne bieten, aber faktisch das Timing-Problem die Rendite der meisten Anleger verhagelt. Insofern sind faktisch Themen ETFs wie die Tracker von alternativen Energie-Indizes Schlangenöl: Sie versprechen Heilung, erfüllen ihr versprechen kurzfristig jedoch zumeist nicht. Das führt zum nur scheinbar paradoxen Fazit: Wer von diesem Thema angezogen wird, sollte das Investment als ein langfristiges Projekt behandeln. Wer taktisch vorgeht, droht von prozyklischen Affekten geleitet zu werden, die in diesem volatilen Markt aber zumeist zu schwachen Ergebnissen führen.

Sektor ETFs für Energie Aktien

Wer auf Sektor-ETFs für Energie-Aktien setzt, der begibt sich auf eine volatile Reise. Fossile Energieträger werden in den kommenden Jahren immer mehr ins Aus gestellt. Doch diese Unternehmen dominieren die klassischen Energie-Aktienindizes. Ob sie den Wechsel hin zu erneuerbaren Energien meistern werden, steht in den Sternen. Aber einige Anleger verlassen sich offenbar auf die Sterne, denn in diesen ETFs stecken immerhin gut 6,5 Milliarden Euro. Im Schnitt kommen die 16 bewerteten ETFs auf ein Rating von 3,0 Morningstar Sternen; das ist Durchschnitt. In den vergangenen zehn Jahren rangierte das Durchschnitts-Rating dieser ETFs zwischen drei und vier Sterne-Ratings. Heute rangieren diese ETFs also eher am unteren Rand der historischen Rating-Spanne.

Im Gegensatz zu Technologie- und Finanzen ETFs liegen hier europäische ETFs mit zumeist 4,0-Sterne-Ratings deutlich vor ihren US-Pendants. Diese kommen eher auf Ein- bis Zwei-Sterne-Ratings. Welt-Energie-ETF bringen es zumeist auf 3,0 Sterne-Ratings. Woran liegt diese Spreizung zwischen US- und europäischen ETF?

Spätestens seit dem Frühjahr 2017 hat sich das Rendite-Risiko-Profil von USA-Energie-ETFs deutlich verschlechtert. Hintergrund ist die Krise der US-Energie-Industrie 2015/16 im Zuge sinkender Ölpreise. Integrierte europäische Konzerne waren ihr nicht in dem Maße ausgesetzt (was nicht bedeutet, dass es sich per se um gute Investments gehandelt hat; der Beginn der Ölkrise in der zweiten Jahreshälfte 2014 war für die gesamte Branche ein Fanal).

Was sollten ETF-Anleger aus diesen Vorgaben machen? Angesichts der eher düsteren Zukunft von klassischen Energie-Unternehmen, sollten Anleger Energie-ETFs nicht als strategische Investments ansehen. Die Branche droht auf einer Menge von Investitionsruinen sitzen zu bleiben. Indes könnten diese ETFs als taktische Tools hilfreich sein. Wer Ende 2020 in Energie-Aktien investierte, konnte hohe zweistellige Kurszuwächse verbuchen. Aber die idiosynkratischen Risiken sind hoch. Typische USA-Indizes wie der S&P 500 Energy setzen sich zu rund 25 Prozent aus Exxon Mobil und knapp 20 Prozent aus Chevron zusammen. Europäische Indizes wie der MSCI Europe Energy kommen auf einen Anteil von 30 Prozent bei Royal Dutch Shell (A und B); jeweils 18 Prozent des Gewichts entfallen auf BP und Total.

Sektor ETFs für Konsumgüter

Gut sechs Milliarden Euro stecken in Sektor ETFs für Konsumgüter. Die 30 (sic) ETFs mit Ratings bringen es auf eine Durchschnitts-Note von 3,43 Sternen. In dieser Kategorie geht es ziemlich heterogen zu. Hier finden sich nicht nur ETFs für Basis- und Luxuskonsum-Güter, sondern um Tracker von Nahrungsmittel-, Getränke-, Auto-, Reisekonzerne- und Retail-Aktienindizes. Von den ursprünglich 74 ETFs wurden im Laufe der vergangenen zehn Jahre 32 geschlossen. Das ist eine ziemlich hohe Sterberate.

Die Sektor-Logik der Indexanbieter ist hier nicht intuitiv verständlich. Wer hinter einem weltweit investierenden Luxusgüter-ETF ikonische Marken wie LVMH oder Hermes vermutet, wird verwundert sein zu erfahren, dass Amazon und Tesla über ein Drittel des Gewichts solcher Produkte ausmachen. Vor wenigen Jahren wurde Amazon als Luxus-Aktie definiert und nicht mehr als Technologie-Titel. Angesichts des Höhenflugs der Amazon- und Tesla-Aktien verwundert es nicht, dass solche ETFs auf Bestnoten kommen.

Nur wer auf europäische Luxuskonsum-ETFs setzt kommt auf einen ordentlich gefüllten LVMH-Kelch (gut 16 Prozent). Aber Anleger landen dann auch bei Autoherstellern wie Daimler, BMW und VW. Solche ETFs kommen bestenfalls auf Drei-Sterne-Ratings. Bei Nahrungsmittel- und Getränke-ETFs sind die Klumpenrisiken auch erheblich. Knapp 33-Prozent entfallen auf Nestle. Auto-ETFs wiederum sind vollgeladen mit deutschen Autoherstellern. Angesichts des Home Bias vieler Anleger in Deutschland stellt sich auch hier die Frage des Mehrwerts.

Typischerweise machen die Top-zehn-Holdings von Konsumgüter-ETFs zwischen 70 und 85 Prozent des Vermögens aus. Für den taktischen Trade mögen solche ETFs vereinzelt sinnvoll sein, aber wer auch nur einen halbwegs langen Anlagehorizont hat, sollte auf Einzeltitel abheben und sich die Kosten solcher ETFs sparen.