Im zweiten Teil unserer großen Serie zur Frage, ob ETFs besser sind als aktiv verwaltete Fonds, gehen wir der Frage nach, in welchen Fondskategorien Indexfonds vorne liegen. Dabei arbeiten wir zunächst die Aktienseite ab. Wir untersuchen natürlich nicht nur, in welchen Kategorien ETFs punkten, sondern gehen auch auf die Ursachen ein. Vorweg gesagt: Diese sind vielschichtig.

Wo ETFs besser sind als aktive Fonds: Zehn Aktienkategorien im Blick

Zum Start unserer großen ETF-Serie haben wir unsere Methodik vorgestellt und exemplarisch die Bilanz der größten 20 Fonds-Kategorien skizziert, in denen ETFs besonders stark vertreten sind. Dabei haben wir festgestellt, dass in vielen Fondsgruppen ETFs eine überdurchschnittliche Rendite-Risiko-Bilanz aufweisen. Zugleich haben wir darauf hingewiesen, dass die ETF-Branche immer mehr auf aktive Strategien im Kleid von Indexfonds setzt, was der Produktqualität seit 2016 eher geschadet hat. Das ist nur logisch: Wer das Spiel der aktiven Fonds mitspielt, fällt mitunter auch in die selbst gestellte Outperformance-Falle.

Heute wollen wir uns die Aktien-Kategorien anschauen, in denen ETFs deutlich besser abschneiden als aktiv verwaltete Fonds. Maßstab ist auch hier das Morningstar Sterne-Rating, das streng genommen nichts anderes ist als eine risiko-adjustierte Rendite-Messung (relativ zu vergleichbaren Fonds). Wir beschränken uns dabei nicht auf eine bloße Auflistung der Kategorien, sondern gehen zwei Schritte weiter: Wir blicken auf die Indizes, die dieser Bilanz zugrunde liegen, und wir untersuchen die Konstanz der Performance über die Zeit. Darüber hinaus wagen wir eine Prognose, wie stabil diese Outperformance sein könnte. Anhand einer Analyse der Indizes geben wir auch eine Empfehlung für oder wider die ETFs in diesen Kategorien ab. Das ist nötig, denn nur weil die jüngste Historie positiv für ETFs war, heißt das nicht, dass ETFs immer besser sein werden als aktive Fonds.

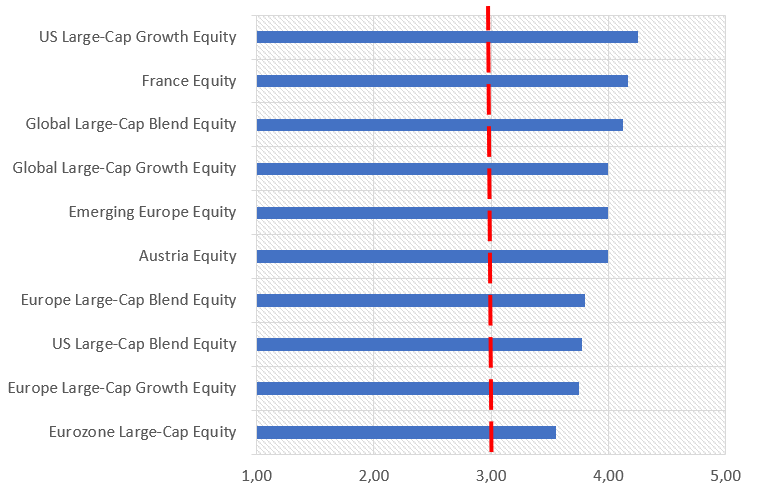

Fangen wir mit der großen Übersicht an. Die untere Tabelle zeigt die zehn Aktien-Fondskategorien, in denen ETFs die beste Rendite-Risiko-Bilanz aufweisen. Die Schwelle, ab der ETFs überdurchschnittlich gut sind, ist die Drei-Sterne-Rating-Grenze. Diese ist mit einer rot gestrichelten Linie markiert. Der Verlauf zeigt, dass ETFs in der Kategorie Aktien USA mit einem durchschnittlichen Rating von 4,25 Sternen am besten abschneiden. Auf Platz zehn liegen Aktien Eurozonen-ETFs für Standardwerte; sie kommen im absteigend sortierten Ranking immerhin noch auf ein Durchschnitts-Rating von 3,55 Sternen.

Der Vollständigkeit halber sei erwähnt, dass diese Liste eine Auswahl repräsentiert. Sie ist nicht allumfassend. Wir haben uns bei der Auswahl auf die für deutsche Anleger relevanten Kategorien beschränkt. ETFs aus Kategorien wie Afrika & Nahost (4,0 Sterne) oder Aktien Indonesien (4,0 Sterne) sind beispielsweise nicht enthalten. Auch nicht dabei sind Sektor-ETFs, denen wir ein separates Analyse-Kapitel widmen werden.

Die besten ETFs nach Aktien-Kategorie

Aktien USA Standardwerte Growth

Fangen wir mit der Kategorie mit den besten ETFs an: USA Aktien Standardwerte Wachstum (Growth). Hier kommen acht ETFs mit einem europaweiten Vermögen von 25,7 Milliarden Euro auf ein Durchschnitts-Rating von 4,25 Morningstar Sternen. Die Geschichte dieser Kategorie ist recht schnell geschrieben: Hier dreht sich (fast) alles um ETFs, die den NASDAQ 100 abbilden. Diese ETFs waren bisher eine ziemlich sichere Sache (sofern sie nicht auf dem Weg dicht gemacht wurden, was bei sechs NASDAQ-100-ETFs nach 2008 der Fall war). NASDAQ 100 ETFs Sie weisen ausnahmslos Fünf-Sterne-Ratings aus – und das bereits seit gut sechs Jahren. Das liegt daran, dass Wachstumsunternehmen, die sich gerne an der NASDAQ listen lassen, seit der großen Finanzkrise sehr beliebt sind. Mitmal sich die FAANG-Aktien etabliert haben – der Börsengang von Facebook war 2012 – waren NASDAQ-Tracker der Hit. Und das werden sie solange bleiben, wie die Tech-Welle rollt.

Der jüngster Stern am NASDAQ-Himmel ist übrigens die Tesla-Aktie, die derzeit von Rekord zu Rekord eilt. Wer hier einsteigt, kauft also teuer ein, aber viele schätzen die Risiken, nicht dabei zu sein, offenbar höher ein. Nicht auszuschließen also, dass das FOMO-Syndrom (=“Fear of missing out“) diesen ETFs (und den darin enthaltenen Aktien) noch mehr Geld und damit mehr Kursschwung verleihen könnte.

Aktien Frankreich Standardwerte

Dass ETFs auf den CAC 40 Index konstant überdurchschnittlich gut performt haben in den vergangenen zehn Jahren, geht auch auf die Outperformance von großkapitalisierten Werten aus der Luxusgüter-Industrie zurück (LVMH ist mit rund zwölf Prozent gewichtet, L’Oréal mit gut sechs Prozent). Allerdings sagen die 4,17 Sterne, die ein durchschnittlicher Frankreich-ETF hält, auch viel über die schwache Leistung aktiver Manager in der Kategorie aus. Ungeachtet der großen Klumpenrisiken erweisen sich ETFs auf den französischen Leitindex und den MSCI France jedenfalls als harte Nüsse für viele aktiv verwaltete Frankreich-Fonds – auch dann, wenn die Kosten für ETFs mit 20 Basispunkten und mehr nicht einmal besonders niedrig sind für ETF-Verhältnisse. Angesichts der Konstanz der Performance, der guten Diversifikation auf Branchenebene und der rund 15-prozentigen Nebenwerte-Quote sind ETFs hier eine gute Beimischung – für den, der eine separate Frankreich-Allokation braucht.

Aktien Welt Standardwerte (blend)

Können 160 Milliarden Euro, die auf 48 ETFs verteilt sind, irren? In dieser sehr wichtigen Kategorie für Anleger in Deutschland sind ETFs eindeutig besser als aktive Fonds. Der MSCI World und der MSCI ACWI haben Maßstäbe gesetzt. Doch selbst in dieser Kategorie, in der ETFs mit Durchschnitts-Ratings von 4,13 Morningstar Sternen glänzen, gibt es Ausfälle. Wer auf Multi-Faktor-ETFs in den vergangenen Jahren gesetzt hat, konnte durchaus in den zweifelhaften Genuss eines chronischen Underperformers kommen. Auch Minimum-Volatility-ETFs bereiten Anlegern seit einiger Zeit Bauchschmerzen.

Wir haben bereits im ersten Teil dieser Serie darauf hingewiesen, dass etliche Smart-Beta-ETFs keine gute Rendite abliefern. Doch wer in einen klassischen MSCI World ETF investierte, konnte bisher kaum etwas falsch machen. Solche Produkte blicken seit Jahren auf Fünf- oder Vier-Sterne-Ratings zurück. Wird sich das ändern? Das setzt voraus, dass USA- bzw. US-Technologie-Aktien nicht mehr laufen. Das wird nicht morgen passieren, aber mit jedem Tag, an dem FAANG-Aktien outperformen, steigt auch die Rückschlaggefahr. Hier wäre also Vorsicht angebracht. Anleger sollten nicht alles auf die MSCI World Karte setzen und Beimischungen erwägen, über die wir bereits an anderer Stelle ausführlich berichtet haben.

Aktien Welt Standardwerte Growth

Wer in dieser Kategorie ETFs mit ausgefeilten Algorithmen erwartet, die die lupenreinen Wachstumsaktien der Welt identifizieren, wird enttäuscht sein. In dieser Kategorie sind nur zwei ETFs vertreten, die den MSCI World Momentum abbilden. In dieser Kategorie tummeln sich ansonsten aktive Manager. Anleger auf der Suche nach globalen Wachstumsfonds sollten von den ETFs dieser Kategorie Abstand halten und auf aktive Manager setzen. Dass der Momentum Faktor einer der stabilsten Performance-Lieferanten überhaupt ist, sollte Anleger nicht blenden. Denn Momentum kann heute Growth sein und morgen Value oder Dividenden oder Quality, etwa dann, wenn ein anderer Wind an den Börsen weht. Momentum ist also ein unsicherer Kantonist. Denen, die dem überwältigenden Herdentrieb nicht widerstehen können und ETFs brauchen, die in hoher Konzentration Aktien wie Tesla, Apple, Alphabet, ASML und Co. haben, sei einer der vielen NASDAQ-100-Tracker empfohlen (siehe oben).

Aktien Schwellenländer Europa

Ein ETF mit einem Vermögen von mikrigen 190 Millionen Euro steht hinter dem ETF-Sterne Rating von 4,0 in dieser Kategorie. Es ist nichts Verwerfliches daran, dass es nur einen einzigen Indexfonds-Vertreter in einer Fondskategorie gibt, zumindest dann nicht, wenn es sich um einen repräsentativen Marktindex handelt. Der MSCI Eastern Europe Capped ist zweifelsohne repräsentativ, und dieser eine ETF (von iShares) weist langfristig ein konstantes Vier-Stern-Rating auf. Allerdings ist der zugrunde liegende Markt höchst problematisch. Russische Aktien machen knapp 70 Prozent des Indexgewichts aus, polnische folgen mit 18 Prozent, gut sechs Prozent entfallen auf Ungarn. Energieunternehmen und Banken machen fast 2/3 des Portfolios aus. Das ist Harakiri-Konzentration, und daher ist es kein Wunder, dass der iShares ETF der letzte von fünf Indexfonds ist, die irgendwann einmal in dieser Kategorie vertreten waren. Die anderen Anbieter bzw. die Anleger haben während der langen Rohstoffbaisse ab 2014 das Handtuch geworfen. Es gibt viele spannende osteuropäische Unternehmen. Doch die findet man nicht in klassischen Indizes, sondern bei aktiv verwalteten Fonds. Diesen ETF brauchen Anleger nicht wirklich.

Aktien Österreich

Was auf die Kategorie Schwellenländer Europa zutrifft, trifft auch für ETFs zu, die den österreichischen Aktienmarkt abbilden. Hier treten die Konzentrationsrisiken allerdings nicht nur auf Sektor-, sondern auch auf Einzeltitelebene zutage. Die ATX-Tracker bilden die 20 größten Unternehmen aus Österreich ab. Hier gilt das Motto: Erst Group und OMV gut, Österreich-ETF gut. Denn die beiden Aktien machen knapp ein Drittel des Indexgewichts aus. Haussieren die beiden Aktien, ist das der Traum der ETF-Anleger und der Alptraum der Anleger in aktiven Österreich-Aktienfonds. Und umgekehrt. Es gibt für Anleger in Deutschland keinen Grund, auf einen ATX-Tracker zu setzen. Wer sein Herz für ATX entdeckt, sollte gleich die beiden dominanten Index-Aktien direkt kaufen.

Aktien Europa Standardwerte (blend)

Was für global anlegende Aktien ETFs gilt, zählt auch bei Europa-ETFs. Wer in einen breit streuenden ETF investierte, der den MSCI Europe oder den STOXX Europe 600 abbildet, hat in den vergangenen Jahren vieles richtig gemacht. Hier finden sich fast ausschließlich Produkte mit Vier-Sterne-Ratings. Noch besser erwischten es Anleger, die einen Nachhaltigkeits-ETF mit strengen ESG-Screenings erwischten. ETFs auf den MSCI Europe SRI punkten sogar mit dem bestmöglichen Fünf-Sterne-Ratings. Da sich die Nachhaltigkeits-Champions vorwiegend im Growth-Bereich des Markets finden, machte sich deren Übergewichtung in ESG-ETFs durch eine überdurchschnittlich gute Performance bemerkbar. Weniger gut lief es dagegen für Anleger, die in enger ausgerichtete Indizes (MSCI Europe ex EMU, MSCI Large, STOXX 50) oder einige Faktor-ETFs (Minimum Volatility, Multi Factor) investierten. Ja, ETFs sind hier überwiegend besser als aktive Fonds, aber es gilt die Fallstricke zu beachten. Insgesamt bringen es ETFs dieser Kategorie auf eine ordentliche Rating-Stufe von durchschnittlich 3,8 Sternen.

Aktien USA Standardwerte (blend)

In keiner anderen Kategorie finden sich so viele ETFs (62) mit so hohen Vermögenswerten (265 Milliarden Euro). Europäische Investoren haben frühzeitig erkannt, dass ETFs die Vehikel der Wahl bei USA-Aktien sind. Dabei ist das Vermögen ziemlich konzentriert. Über 95 Milliarden Euro stecken insgesamt in den beiden ETFs von iShares und Vanguard, die den S&P 500 abbilden. Anleger sind damit bisher sehr gut gefahren. Alle ETFs die die großen kapitalisierungsgewichteten Indizes abbilden (auch zu nennen: MSCI USA), weisen heute wie in den vergangenen zehn Jahren Vier- oder Fünf-Sterne-Ratings auf. Kein anderes Marktsegment illustriert die Krise des aktiven Managements wie diese. Und dennoch ist das Durchschnitts-Rating der ETFs der Kategorie mit 3,77 Sternen nicht lupenrein erstligatauglich. Dafür tummeln sich zu viele ETFs, die den Dow Jones 30 und Faktor-Indizes auf Minimum Volatility oder Nebenwerten abbilden. Diese weisen mittelmäßige bis schlechte Ratings auf. Darauf gilt es zu achten.

Aktien Europa Standardwerte Growth

Ein eher randständiges ETF-Segment mit vier Produkten, in denen rund 1,7 Milliarden Euro stecken. Hier finden sich mittelmäßige Replikanten von Growth-Indizes sowie gute ETFs auf Quality- und Momentum-Indizes. Gemessen an der reichhaltigen Auswahl an aktiven Managern, die die europäische Aktien-Spielwiese beackern, ist das Growth-Segment bei ETFs eher schwach besetzt – zumal der einzige verlässliche Outperformer über die Zeit ein Momentum-ETF ist. Die Kritik an Momentum-ETFs in Wachstumskategorien haben wir bereits oben skizziert. Es gibt viele Möglichkeiten, Wachstumsstrategien abzubilden, allerdings eher über aktive Fonds und nicht ETFs. Das Durchschnitts-Rating der Europa-Growth-ETFs von 3,75 Sternen sollte also nicht überschätzt werden.

Aktien Eurozone Standardwerte

An dieser Kategorie scheiden sich die Geister, unabhängig von der Frage, ob es um aktive oder passive Produkte geht. Eurozonen-ETFs und Fonds sind auf die Länder der Eurozone beschränkt. Unternehmen aus der Schweiz, Großbritannien, Schweden, Norwegen oder Dänemark sind nicht vertreten. Eurozonen-Fonds wurden als Marketing-Gag vor gut 20 Jahren, als 1999 der Euro (zunächst virtuell), aus der Taufe gehoben wurde, an den Markt gebracht.

Wie dem auch sei: Der Gag hat gefangen, wie die 47 ETFs, in denen 56 Milliarden Euro europaweit investiert sind, zeigen. Auch in dieser Kategorie schneiden ETFs überdurchschnittlich gut ab, nämlich mit einem Durchschnitts-Rating von 3,55 Sternen. Weniger gut lief es für die enger gefassten ETFs, die Benchmarks wie den Euro STOXX 50 abbilden, der zu kopflastig ist. Deutlich besser performten ETFs, die den breiter gefassten Euro STOXX und den MSCI EMU abbilden. Letztere weisen typischerweise ein Vier-Sterne-Rating auf. SRI-Varianten der Indizes kommen sogar auf Fünf-Sterne-Ratings, was einen Quality- bzw. Growth Bias signalisiert.

Fazit: ETFs sind oft besser als aktive Fonds, aber …

Unsere Übersicht über die zehn Fondskategorien, in denen ETFs eine besonders gute Rendite-Risiko-Bilanz aufweisen, zeigt zum einen, dass aktive Manager in vielen Kategorien, die von großer Bedeutung für Anleger in Deutschland sind, einen schweren Stand haben. Allerdings ist das Bild ist differenziert, und insofern gibt es die Tücken bei ETFs zu beachten. Diese können die Form von schlecht konstruierten Indizes wie den Dow Jones 30 annehmen. Oder die zugrunde liegenden Märkte eignen sich nicht für ETFs (Osteuropa, Österreich). Die Auswahl an ETFs kann auch mangelhaft sein (Aktien Europa Wachstum, Aktien USA Wachstum). Und in einigen Kategorien sind Smart Beta ETFs häufig vertreten, die jedoch aufgrund einer zu einseitigen Ausrichtung, suboptimale Ergebnisse bringen können. Es gilt also für Anleger, jenseits der Schlagzeilen die Story hinter den Indizes zu ergründen. Ratings sind eine gute Ausgangslage für die Analyse, die Tücke liegt aber in den Details.

Unsere große fünfteilige ETF-Serie in der Übersicht: