Unsere große ETF Serie geht mit einer Analyse von Anleihen ETFs zu Ende. ETFs sind historisch gesehen Aktiengeschöpfe. Erst rund zehn Jahre nach Gründung des ETFs-Segments an der Frankfurter Börse im Jahr 2000 wurden Anleihen ETFs in großem Stil auf den Markt gebracht. Heute gibt es europaweit rund 420 Anleihen ETFs, in denen über 300 Milliarden Euro investiert sind. Das entspricht gut 22 Prozent des europaweiten ETF-Vermögens. Zum Vergleich: In Aktien ETFs stecken gut 930 Milliarden Euro, was 68 Prozent des ETF-Vermögens in Europa ausmacht.

In unserer Analyse gehen wir jenseits der bloßen Zahlen und Rankings den Ursachen für die Under- oder Outperformance von Anleihen ETFs auf den Grund. Anhand der Merkmale der Indizes geben wir eine Empfehlung ab, ob Anleihen ETFs empfehlenswert sind. Wenn nein, warum nicht? Wenn ja: sind sie etwas für die Taktik oder haben sie das Zeug für die strategische Asset Allocation?

Vorweg jedoch ein kritischer Hinweis zum Segment der Rentenfonds generell. Es handelt sich in Teilen um ein problematisches Kapitalmarktsegment. Sichere Anleihen haben in der Vergangenheit stets eine wichtige Rolle in den Portfolios von Anlegern gespielt. Heute sind sie jedoch, salopp gesagt, völlig von der Rolle. Das gilt für ETFs gleichermaßen wie für aktiv verwaltete Fonds. Anleihen blicken auf eine phantastische Performance-Historie seit Anfang der 1980er Jahre zurück. Dennoch (bzw. deshalb) dürften sie als Performance-Quelle in der Zukunft weitgehend ausfallen. Die niedrigen bis negativen Renditen geben Aufschluss über die künftige Performance. Sie wird, nun ja, nicht vorhanden bis negativ sein. Bei Anleihen ist also nichts so irrelevant, ja: irreführend, wie die Performance der vergangenen 30 Jahre.

Wie gut sind Anleihen ETFs: 20 Kategorien im Performance-Check

Zum Start unserer ETF-Serie haben wir unsere Methodik vorgestellt und exemplarisch die Bilanz der größten 20 Fondskategorien skizziert, in denen ETFs besonders stark vertreten sind. Dabei haben wir festgestellt, dass in vielen Fondsgruppen ETFs eine überdurchschnittliche Rendite-Risiko-Bilanz aufweisen. Im zweiten Teil der Serie haben wir uns dann die Aktienfondskategorien vorgenommen, in denen ETFs besonders gut abschneiden.

Im dritten Teil haben wir uns die Aktienkategorien angeschaut, in denen ETFs schlechter abschneiden als aktiv verwaltete Fonds. Im vierten Teil haben wir (Aktien-) Sektor-ETFs analysiert.

Auch bei unserer Anleihen ETF Umschau ist das Morningstar Sterne-Rating (per Ende Oktober 2021) der Ausgangspunkt. Dieses Rating drückt das Rendite-Risiko-Profil von Fonds relativ zu vergleichbaren Fonds der identischen Kategorie aus. Die ETF-Ratings in unserer Analyse sind gleichgewichtet.

Wir gehen zunächst auf die zehn Fondskategorien ein, in denen Anleihen ETFs eine Bella Figura machen. Danach stellen wir die zehn Fondskategorien vor, in denen Anleihen ETFs schwach abschneiden. Immer im Vergleich zu den aktiven Fonds der identischen Kategorien. Dabei haben wir uns auf die ETFs mit größter Relevanz für Anleger in Deutschland beschränkt. Beispielsweise finden ETFs, die britische oder Schweizerische Rentenindizes abbilden, hier keine Berücksichtigung. En Detail gehen wir auf gute und schwache ETFs in jeweils drei Kategorien ein.

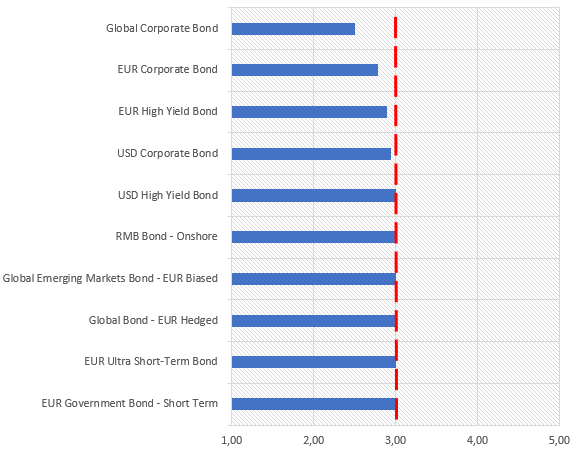

Fangen wir mit der Übersicht über die ETFs an, die in ihren jeweiligen Kategorien gut abschneiden. Die untere Grafik zeigt die Bilanz von ETFs in zehn Kategorien. Die Schwelle, ab der ETFs überdurchschnittlich gut sind, ist die Drei-Sterne-Rating-Grenze. Ratings unter dem Wert von 3,0 sind unterdurchschnittlich. Die 3,0-Sterne-Grenze ist mit einer rot gestrichelten Linie markiert.

Grafik: Wo Anleihen ETFs am besten abschneiden

Kommen wir zunächst zur großen Auffälligkeit der oberen Tabelle: Inflationsschutz-Kategorien. In drei Kategorien schneiden Inflationsschutz-ETFs auffällig gut ab. Das zeigen die überdurchschnittlichen Ratings der zwei globalen Inflationsschutz- und der einen Euro-Inflationsschutz-Kategorien. Die meisten Indizes weisen deutlich längere Laufzeiten auf als vergleichbare aktiv gemanagte Fonds. Und weil längere Laufzeiten aufgrund des Renditerückgangs in den vergangenen Jahrzehnten höhere Kursgewinne verzeichnen konnten als Kurzläufer, waren Inflationsschutz-ETFs im Vorteil. Sollten die Renditen künftig steigen, wären Indexprodukte dagegen im Nachteil. Hier könnte der schöne Rating-Schein also trügerisch sein. Merke: Inflationsschutz-Anleihen schützen nicht vor steigenden Renditen!

ETFs für diversifizierte Euro-Anleihen

Als ordentliche Wahl haben sich auch ETFs erwiesen, die sich in der Kategorie der diversifizierten Euro-Rentenfonds befinden. Sie kommen auf ein Durchschnitts-Rating von 3,75 Sterne-Ratings. In erster Linie glänzen hier die breit diversifizierten ETFs, die den Bloomberg Barclays Euro Aggregate Bond Index abbilden. Hier finden sich Staatsanleihen (gut 55 Prozent), Unternehmensanleihen (knapp 20 Prozent), Papiere supranationaler Organisationen (rund 18 Prozent) sowie Pfandbriefe (gut 5,5 Prozent). Diese ETFs kommen auf Ratings von vier von fünf Sternen.

Das Plus dieser ETFs: Auf der Kreditseite ist das Risiko reduziert. Hier tummeln sich nur Staats- und Unternehmensanleihen mit Ratings von mindestens „BBB“. Die Risiken liegen hier in der Duration, die (optionsbereinigt) bei über 7,5 Jahren liegt. Diese Kennziffer besagt, um wieviel Prozent das Portfolio bei einem Zinsanstieg von einem Prozent verlieren würde. Im laufenden Jahr haben ETFs auf den Euro-Standardindex bereits rund 1,5 Prozent eingebüßt. Das zeigt die Schwachpunkte derartiger Produkte in Zeiten steigender Renditen, mögen sie noch so breit diversifiziert sein.

Anleihen ETFs: Schwellenländer und diversifizierte All-Rounder

Als eine gute Wahl haben sich Schwellenländer-Renten-ETFs für Hartwährungen erwiesen, die auf ein Rating von durchschnittlich 3,55 Sternen kommen. In den vergangenen Jahren sind immer mehr ETFs auf den Markt gekommen, und das hat zur Absenkung der Ratings geführt, da ETFs für kürzere Laufzeiten schwächere Ratings aufweisen als Gesamtmarkt-Indizes. Auch hier gilt also das Fazit, das wir bereits oben mit Blick auf die ETFs für Inflationsschutz gezogen haben: Sollten die Zinsen in den Schwellenländern nachhaltig steigen, wären Long Duration ETFs, die heute gute Ratings aufweisen, stärker im Nachteil.

Als dritte Kategorie nehmen wir uns ETFs in der Kategorie Anleihen EUR flexibel vor. Hier findet sich ein ETF mit einem Vier-Sterne-Rating. Auf den ersten Blick erscheinen ETFs in dieser Kategorie vollkommen fehl am Platze. Denn ETFs zeichnen sich genau dadurch aus, dass sie eben nicht flexibel sind. Sie ticken so, wie es ihnen ihr Index-Algorithmus vorschreibt. Aber der genauere Blick zeigt, dass dieser eine ETF genau richtig ist in dieser fast ausschließlich aktiven Managern vorbehaltenen Kategorie.

Der iShares EUR Corporate Bond BBB-BB ETF ist auf den sogenannten Cross-over Bereich festgelegt. Es handelt sich hier um einen Grenzgänger. Er setzt sowohl auf Anleihen mit der Investment-Grade-Stufe „BBB“ als auch auf Non-Investment-Grade-Ratings der Stufe „BB“. Hier finden sich so genannte „Fallen Angels“. Sie kommen für weite Teile der institutionellen Investorenschaft nicht als Investment in Frage. Daher korrigieren solche Papiere nach der Abstufung stärker, als es die Qualität der Unternehmen rechtfertigen würde. Sie haben sich nach dem Downgrade als lohnenswert (weil oft unterbewertet) erwiesen.

Ein ETF, der in diesem Grenzbereich investiert, ist also ein Schnäppchenjäger, weil er das recht gut prognostizierbare Verhalten vieler institutioneller Anleger gewinnbringend ausspielen kann. In den vergangenen sechs Jahren zählte dieser ETF regelmäßig zu den besten flexiblen Euro-Rentenfonds. Man kommt nicht umhin, diese Investment-Idee als überaus pfiffig und zukunftsträchtig zu beschreiben.

Grafik: Wo Anleihen ETFs am schlechtesten abschneiden

Ungewichtetes, durchschnittliches Morningstar Sterne Rating per 31.10.2021, Quelle: Morningstar, Envestor

Wo Anleihen ETFs schlechte Ratings aufweisen

Kommen wir nun zu den Kategorien, in denen Anleihen ETFs vergleichsweise schwach abgeschnitten haben. Wie oben bereits gesagt: Schweizer Anleihen ETFs, Gilts- Index-Tracker oder auch ETFs für Japan-Bonds haben wir mangels Relevanz außen vor gelassen. Sie schneiden aus verschiedenen Gründen ziemlich schlecht ab, was uns hier nicht weiter beschäftigen muss.

Unternehmensanleihen: ETFs liefern biedere Hausmannskost

Global anlegende ETFs für Unternehmensanleihen kommen im Schnitt auf Ratings von 2,5 Sternen. Das ist schlechter als der Durchschnitt. Es finden sich hier nur zwei ETFs: den Lyxor Green Bond ETF, der auf ein Rating von zwei Sternen kommt, sowie der iShares Global Corporate Bond, der ein Drei-Sterne-Rating aufweist.

Beide ETFs leiden unter den für Anleihen-ETFs klassischen Nachteilen: Zum einen bilden sie globale Investment-Universen nur unvollständig ab. Beide sind auf den Investment-Grade-Bereich des jeweiligen Marktes festgelegt. Aktive Manager haben hier Vorteile, weil sie typischerweise zwischen zehn und 20 Prozent ihrer Portfolios mit anderen, höher rentierlichen Finanzinstrumenten bestücken können. Zum anderen werden die Anleihen der am höchsten verschuldeten Unternehmen gekauft, was in volatilen Märkten Nachteile bringen kann.

Mit einem Durchschnitts-Rating von 2,9 Sternen finden sich ETFs für Euro-Hochzinsanleihen leicht unter dem Durchschnitt des Sub-Investmentgrade-Anleihe-Segments. Diese Note ist nicht katastrophal, und die allermeisten ETFs kommen auf Ratings von drei Morningstar Sternen (ein Kurzläufer vermiest den neun anderen ETFs den Schnitt). Für Anleger ist die Sache recht einfach: Sie müssen entscheiden, ob der beachtliche Kostenvorteil von ETFs gegenüber aktiv verwaltete Fonds – Euro-Hochzins-ETFs gibt es bereits ab 0,2 Prozent Gebühren pro Jahr – den Nachteil aufwiegt, dass diese Produkte nur den liquideren Teil des Marktes abbilden. Dieser Nachteil in der Hausse dürfte ein Vorteil in der Baisse sein, wenn kein Investor illiquide Anleihen mit der Kneifzange anfassen möchte.

Dieselben Argumente lassen sich 1:1 auch bei Dollar-Hochzinsanleihe-ETFs aufführen, die den mit Abstand größten Junkbond-Markt weltweit abbilden. Auch hier sind die Kosten sehr niedrig, was allerdings in Haussezeiten vom Nachteil des fehlenden Exposures in den illiquideren Teilen des Marktes relativiert wird. (Wiederum: ein Vorteil in der Baisse). Dollar-Hochzins-ETFs kommen samt und sonders auf Drei-Sterne-Ratings. Das macht diese ETFs zu einer soliden Auswahl. Das ist beachtlich, weil wir hier über Kategorien reden, in denen ETFs am schwächsten sind.

Fazit: Anleihen ETF sind heute nur noch relativ gute Lösungen

Zu Beginn unserer Analyse haben wir hervorgehoben, dass das gesamte Segment der Anleihenfonds unter dem Vorbehalt niedrigster Renditen und steigender Zinsen steht. Sichere Anleihen sind als Performance-Quelle perspektivisch ein Totalausfall. Das liegt nicht nur an der aktuell steigenden Inflation, die Gift ist für Nominalwerte. Auch wenn die Teuerung im nächsten Jahr zurückgehen sollte, wofür einiges spricht, werden sichere Anleihen sichere Verlierer sein. Wer daran zweifelt, möge sich die Durchschnitts-Rendite der Anleihen in seinem Fonds oder ETF genauer anschauen. Natürlich kann es auch ganz anders kommen. Wenn uns eine Deflation ins Haus steht und die Renditen tief in den negativen Bereich sinken, geht die Anleihen-Performance erneut durch die Decke. Doch wie wahrscheinlich ist dieses Szenario?

Sollten also Anleger ihre bisherige Bond-Quote in ETFs und Fonds aus höher rentierlichen Segmenten umschichten? Wer so vorgeht, erhöht sein Aktien-Risiko, und dann stellt sich die Frage, ob er oder sie nicht besser beraten wäre, gleich die Aktienquote im Portfolio zu erhöhen. Klassische Bonds könnten dann durch Festgeld ersetzt werden.

Jenseits dieses generellen Vorbehalts sind Anleihen-ETFs in vielen Segmenten eine gangbare Alternative zu aktiv verwalteten Fonds. Das gilt nicht für enger fokussierte Indizes, etwa solche für Hochzinsanleihen. Hier sind ETFs als taktische Bausteine geeignet, nicht aber als Langfrist-Investment.

ETFs für breit aufgestellte Indizes für Euroland-, US- oder auch globale Anleihen werden für Fans der gepflegten Asset Allocation dagegen auch für die lange Frist eine gangbare Alternative zu aktiv verwalteten Rentenfonds sein. So lange letztere Management-Gebühren von bis zu 1,5 Prozent für Fonds von der Stange verlangen, werden ETFs mit ihren – übrigens immer noch weiter sinkenden Kosten – einen Vorteil haben. Wie groß der ist, angesichts der steigenden Durationsrisiken, wird zu sehen sein. Doch weil aktive Manager auch in den vergangenen Jahren die Laufzeiten ihrer Portfolios „verlängert“ haben, ist Skepsis angebracht, wenn es um die Einschätzung der Risikomanagement-Qualitäten vieler Long-only-Rentenfonds geht.