Sind ETFs besser als aktive Fonds? Immer mehr Privatanleger setzen auf börsengehandelte Indexfonds. Sie lassen aktiv verwaltete Fonds prinzipiell links liegen. Weil ETFs immer weniger hinterfragt werden und zur Default-Option für viele Anleger geworden sind, ist es an der Zeit, etwas Myth-Busting zu betreiben. In einer mehrteiligen Serie unterziehen wir den Outperformance-Mythos von ETFs einem Realitäts-Check.

Die Argumente für ETFs sind oft schlagend: Sie sind günstiger als aktiv verwaltete Fonds, sie sind transparent, und sie sind im besten Fall breit diversifiziert. Auch schichten Indexfonds das Geld der Anleger seltener um, was die Transaktionskosten reduziert.

Das hat sich herumgesprochen. Waren früher ETFs Exoten, werden jetzt immer mehr aktiv verwaltete Fonds ins Aus gestellt. ETFs als Default-Option, sozusagen – insbesondere für jüngere Anleger, die sich in der Vermögensaufbauphase befinden. Das liegt auch daran, dass viele aktive Fonds enttäuschen. Es gibt da draußen viele schlechte und teure Fonds!

Die Nachfrage nach ETFs wird auch getrieben von der Tatsache, dass die Selbstentscheider unter den Privatanlegern fast keine Chance haben, Vertriebsgebühren zu vermeiden. Selbst bei Online-Banken und Vertriebsplattformen im Internet, die nicht beraten, kassieren Vertriebsgebühren für nicht erbrachte Beratungsleistungen. Envestor ist eine der wenigen Vertriebsstellen, die Selbstentscheidern mit der Cashback-Lösung einen fairen Deal bietet.

Sind Indexfonds immer besser als aktive Fonds?

Es wird also höchste Zeit für eine kritische Bestandsaufnahme. Sind Indexfonds wirklich immer besser als aktiv verwaltete Fonds? Wenn ja: warum? Und wenn nein, warum nicht? Wo sind sie besser, wo sind sie schlechter als aktive Fonds? Um diese Weltformel aufzuschlüsseln, starten wir eine Serie, in der wir die Qualität von ETFs auf den Prüfstein stellen.

Dafür setzen wir das Rendite-Risiko-Profil von ETFs ins Verhältnis zum Rendite-Risiko-Profil vergleichbarer Fonds. Messlatte ist das Morningstar Sterne-Rating, das die Fonds-Rendite ins Verhältnis zum Risiko (mit Schwerpunkt auf die Abseits-Volatilität) setzt.

(Das Morningstar Sterne Rating wird europaweit im Kontext vergleichbarer Fonds vergeben und reicht von den Stufen eins bis fünf. Die besten Fonds einer Kategorie bekommen ein Fünf-Sterne-Rating, die schlechtesten erhalten ein Ein-Sterne-Rating. Mehr zur Rating-Systematik von Morningstar können Sie hier nachlesen.)

Im ersten Teil unserer Serie schauen wir auf die Bilanz der ETFs in den Fondskategorien, in denen das meiste Geld in ETFs steckt. Dabei beschränken wir uns nicht nur auf eine Stichtagsbetrachtung, sondern gehen auch auf die historische Rating Entwicklung der ETFs ein, um die liquidierten Indexfonds mit in die Gleichung einzubeziehen.

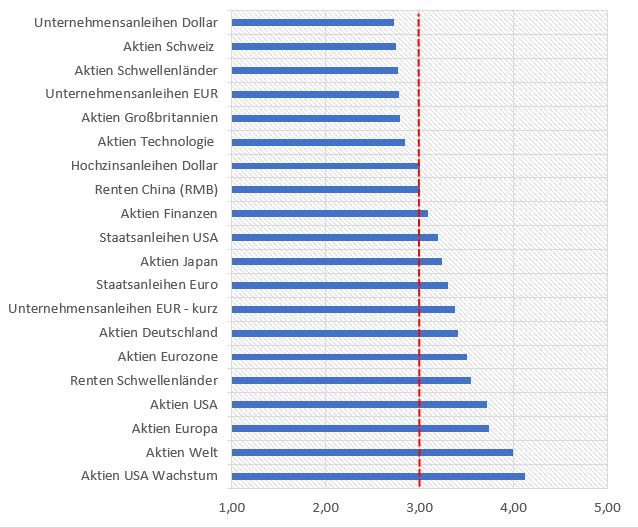

Starten wir mit der Stichtagsbetrachtung: Die untere Grafik zeigt die ETF-Ratings in den 20 größten Fondskategorien per Ende September 2021. Wie gut sind die ETFs der jeweiligen Kategorie im Durchschnitt? Ein Sterne Rating von über 3,0 zeigt ein überdurchschnittliches Rendite-Risiko-Profil der ETF-Gruppe an; ein Schnitt von weniger als 3,0 Morningstar Sterne bedeutet eine unterdurchschnittliche risikoadjustierte Rendite der ETFs.

Grafik: Das Rendite-Risiko-Profil von ETFs in 20 großen Fondskategorien

Durchschnittliche Morningstar Sterne Ratings per 30.9.2021, Quelle: Morningstar

Die obere Grafik zeigt ein überwiegend günstiges Bild für ETFs. In 14 der 20 wichtigsten Kategorien haben ETFs ein Durchschnitts-Rating von über 3,00. Das bedeutet, dass in diesen Kategorien Indexfonds ein überdurchschnittliches Rating im Vergleich zum Durchschnittsfonds der Kategorie besitzen (die per se von aktiv verwalteten Fonds dominiert wird.)

ETFs aus den größten Aktienkategorien im Fokus

Besonders gut schneiden ETFs in den Kategorien Aktien USA Wachstum ab. Hier besitzt der durchschnittliche ETF ein Rating von 4,13 Morningstar Sternen. Das ist viel besser als der durchschnittliche Fonds der Kategorie. Die Überlegenheit von ETFs ist hier nicht weiter verwunderlich, wenn man bedenkt, dass es sich hier überwiegend um Nasdaq-100-Tracker handelt. Hier sind die Tech-Highflyer der vergangenen Jahre hoch gewichtet, etwa Apple (elf Prozent des Indexgewichts), Microsoft (10,4 Prozent), Amazon und Alphabet (jeweils knapp acht Prozent) und Tesla (knapp fünf Prozent).

ETFs schneiden ebenfalls in der Kategorie Aktien Welt (Stichwort: MSCI World und MSCI ACWI) ordentlich ab, wie das Durchschnitts-Rating von 4,00 zeigt. Auch in den Kategorien Aktien Europa (3,74 Sterne), Aktien USA (3,72) und Aktien Eurozone (3,50) sind ETFs im Schnitt besser als der Durchschnittsfonds der jeweiligen Kategorie.

Licht und Schatten bei ETFs

Halten wir fest, dass ETFs in für Anleger wichtige Kategorien gut und besser abschneiden.

Doch ETFs haben auch Schattenseiten. Bei Aktien Schwellenländer, eine Kategorie mit einem ETF-Vermögen von über 55 Milliarden Euro, sind ETFs schlechter als der durchschnittliche aktiv verwaltete Fonds. Indexfonds kommen hier nur auf ein Rating von 2,77 Morningstar Sterne Ratings. Das ist weniger als der Durchschnitt von 3,0. Auch in den Kategorien Aktien Technologie schneiden ETFs mit Ratings von 2,85 Sternen unterdurchschnittlich ab, wie auch in den Kategorien EUR- und Dollar-Unternehmensanleihen.

Im Aktienbereich schwächeln ETFs auch in den Kategorien Aktien Großbritannien (2,79 Sterne) und Aktien Schweiz (2,75 Sterne). Bedenkt man, dass Schweizer und britische Aktien gut ein Drittel des europäischen Aktienmarkts ausmachen, dann wird deutlich, dass nach Marktkapitalisierung gewichtete Europa-Portfolios in zwei wichtigen Teilmärkten unterdurchschnittlich abschneiden, sofern sie passiv verwaltet werden.

Im Falle Großbritanniens finden sich auf Branchenebene (Energie, Tabak, Banken) klaren Schwerpunkte, die ETFs zum Nachteil gerieren. Da es in diesen Branchen im vergangenen Jahrzehnt nicht gut lief, war es für aktive Manager ein Leichtes, diese Branchen zu vermeiden. Das hat eine Outperformance gebracht.

Bei der Schweiz hängen Wohl und Wehe der ETFs von drei Namen ab: Nestle, Roche und Novartis. Sie machen knapp zweidrittel des Leitindex SMI aus. Das kann Fluch und Segen sein. Läuft es bei diesen Giganten gut, haben aktive Manager keine Chance. Läuft es schlecht bei den drei Mega-Caps sehen ETFs alt aus. Unabhängig davon, was Anleger für diese drei Unternehmen konkret erwarten, ist es kein gutes Risiko, wenn Outperformance oder Underperformance eines Fonds an nur drei Aktien hängt.

Wie stabil sind ETF-Ratings?

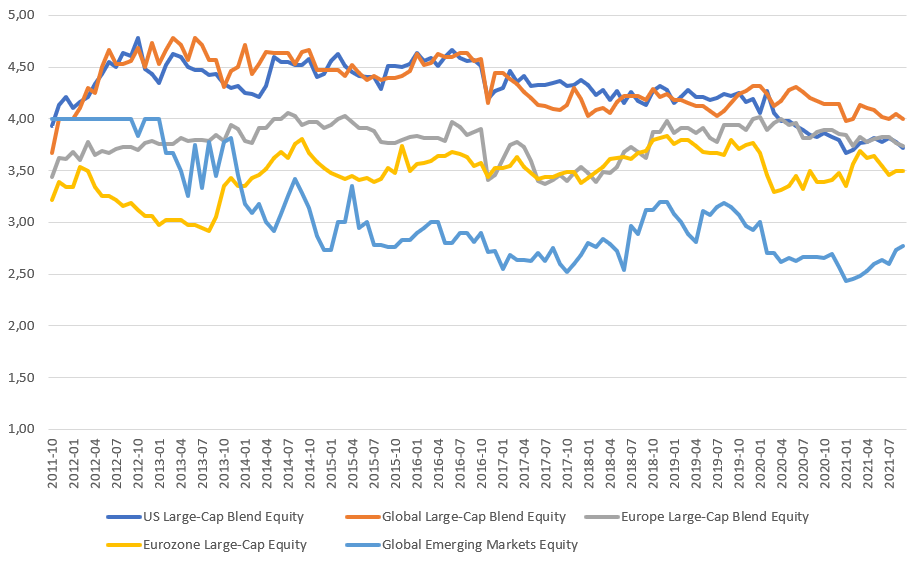

Wir wollen uns im Folgenden die Historie der ETF-Ratings in den größten fünf Aktienkategorien exemplarisch anschauen. Wie gut sind sie? Was treibt die Ratings? Warum fällt die historische Bilanz aus wie sie ausfällt? Was kann man daraus für die Zukunft ableiten? Die untere Grafik zeigt den Verlauf der ETF Ratings der fünf größten Aktienfonds-Kategorien nach ETF-Vermögen der vergangenen zehn Jahre.

Gut und besser: ETFs punkten in vielen wichtigen Fondskategorien

Stand der Daten: 30.9.2021, Quelle: Morningstar

Die Skala von eins (schlechtestes Rating) bis fünf (bestes Rating) zeigt auf den ersten Blick – mit einer großen Ausnahme – einen recht stabilen Rating-Verlauf. Die Rating-Bilanz von USA-Aktien-ETFs hat sich von 2011 bis 2021 leicht verschlechtert, die Bilanz von Aktien-Welt-ETFs leicht verbessert wie auch die von Europa- und Euroland-Aktien ETFs. Sehr deutlich abgefallen ist dagegen die Qualität von Emerging Markets-ETFs.

Die Kontinuität birgt eine für Anleger beruhigende Nachricht: USA-, Europa, Eurozonen- und Welt-ETFs schnitten vor zehn Jahren gut ab, und weisen auch heute noch im Vergleich zu aktiv verwalteten Fonds ein überdurchschnittlich gutes Rendite-Risiko-Profil aus. Wer also vor zehn Jahren in einen ETF in diesen Kategorien investierte, hat aus heutiger Sicht zumeist keine schlechte Entscheidung getroffen. (Nein, das heißt nicht, dass die ETFs auch in zehn Jahren gut aussehen werden!)

Die Zehnjahres-Historie ist relativ einfach erklärt: Wer 2011 in einen ETF auf den S&P 500, MSCI World, MSCI Europe oder Euro Stoxx investierte, kaufte einen mit vier oder fünf Sternen versehenen ETF, der zumeist auch heute ein überdurchschnittliches Rating hält. Erwähnenswert ist allerdings, dass sich die Bilanz von ETFs auf den Dow Jones Industrial Average über die vergangenen zehn Jahre sehr deutlich verschlechtert hat. Weil hier Technologie-Aktien (Stichwort: FAANG) im Vergleich zum S&P 500 unterrepräsentiert sind, waren bei DJ-ETFs regelrechte Rating-Abstürze zu verzeichnen.

Deutlich verschlechtert hat sich übrigens die Bilanz von ETFs für Schwellenländer Aktien. Hier sank das Durchschnitts-Rating von 4,00 Sternen auf 2,77 Sterne. ETFs, die den MSCI Emerging Markets abbilden, haben nunmehr ein Rating von bestenfalls drei Sternen nach vier Sternen im Jahr 2011. Das bedeutet, dass aktive Manager in diesem weniger effizienten Marktsegment heute besser dastehen als 2011.

Das ist allerdings nicht der einzige Grund für das miese Abschneiden von Emerging Markets ETFs. Im Laufe der letzten zehn Jahre sind etliche ETFs auf den Markt gekommen, die seit 2016 systematisch ein schwaches Rendite-Risiko-Profil gleichermaßen im Vergleich zu aktiven Schwellenländerfonds und klassischen Schwellenländer-ETFs aufweisen. Doch dazu mehr weiter unten.

Bringt Smart Beta ETFs auf das Niveau aktiver Manager?

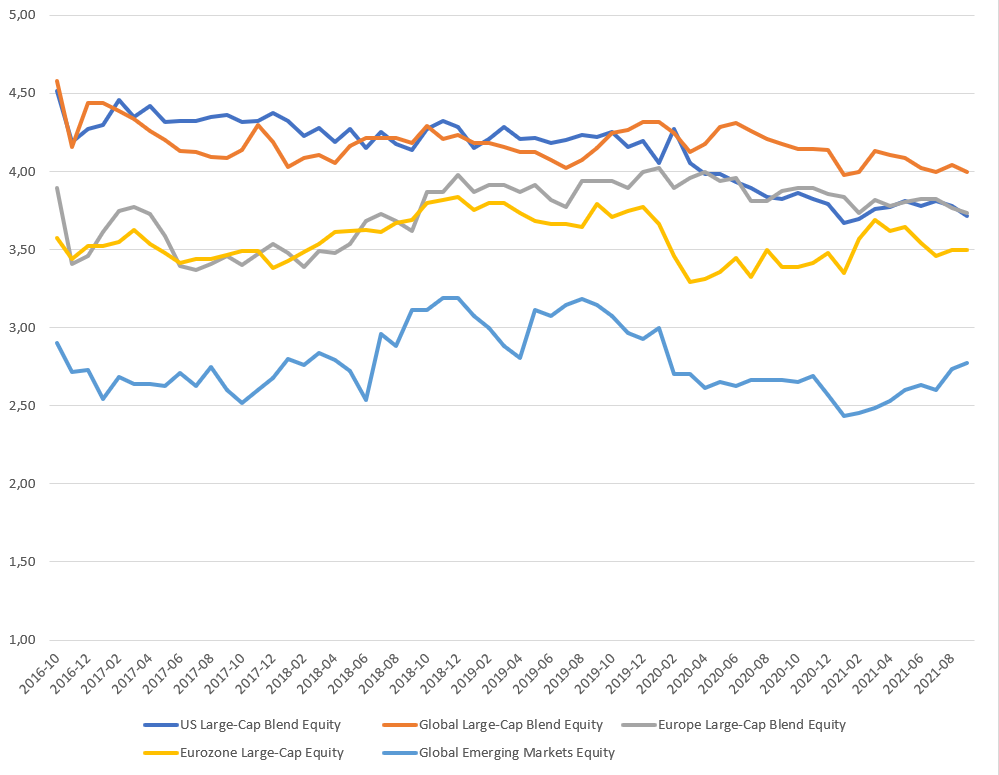

Soweit der grobe Überblick auf die Zeit zwischen 2011 und heute. Schauen wir nun auf die Bilanz der vergangenen fünf Jahre. Hier stellt man eine deutliche Verschlechterung der ETF-Rating-Bilanz in allen fünf großen Fonds-Kategorien fest. Zwischen 2016 und 2021 hat sich das Rating der USA-ETFs besonders deutlich verschlechtert. Waren im Oktober 2016 USA-Aktien-ETFs mit einem Durchschnitts-Rating von 4,51 Morningstar Sternen ausgestattet, so waren es per Ende September 2021 nur noch 3,72 Sterne.

Auch das Rating weltweit anlegender Aktien-ETFs hat sich seit 2016 deutlich verschlechtert, und zwar von 4,58 Sternen auf 4,00 Sterne. Weniger dramatisch, aber doch konstant schwächer fiel das Rating von ETFs in den anderen drei Großgruppen in den vergangenen fünf Jahren aus. Woran liegt das?

Auf den wichtigsten Nenner gebracht: Die verschlechterte Rendite-Risiko-Bilanz von ETFs seit 2016 ist eine Folge der veränderten Natur des ETF-Markts. ETFs entfernen sich immer mehr von ihrem Ursprungsgedanken. Standen 2011 klassische Marktindizes im Fokus der ETFs, etwa der S&P 500, MSCI World, MSCI Europe, STOXX 600, MSCI Emerging Markets, so wildern ETF-Anbieter heute mit Faktor-ETFs im Gefilde aktiver Manager. Es wurden immer mehr ETFs aufgelegt, die von klassischen Indizes abweichen. Es geht heute immer mehr darum, mit aktiven Strategien wie Value, Minimum Volatility, Quality, Momentum oder Dividenden die Mutter-Indizes zu übertreffen. Heute lautet also immer mehr das Motto: MSCI World Minimum Volatility statt MSCI World. Dass diese Entwicklung der Performance-Qualität nicht immer gutgetan hat, illustriert die untere Grafik.

Die Entwicklung von ETF-Aktien-Ratings seit 2016

Stand der Daten: 30.9.2021, Quelle: Morningstar

Während Faktor-ETFs auf Momentum oder Quality zumeist das Rendite-Risiko-Profil der Standard-ETFs nicht verschlechterten, entpuppten sich ETFs auf Dividenden-, Value- und Minimum-Volatility-Strategien seit 2016 als regelrechte Rohrkrepierer. Sie zogen den Rating-Schnitt der ETFs in jeder der fünf großen Kategorien, die wir untersucht haben, nach unten.

Es liegt in der Logik der Sache, dass Strategien, die bewusst von einem Referenzmarkt abweichen – und mögen sie noch so gut sein -, auch Phasen durchleben, in denen sie hinter dem Markt liegen. Smart Beta ETFs weichen in vielen Aspekten von kapitalisierungsgewichteten Indizes ab, insofern ist die Underperformance einiger dieser Strategien nichts Überraschendes.

Es stellt sich nur die Frage, ob die wechselhafte Performance von Faktor-ETFs die Community der Anleger irritiert oder ermuntert, sich weiter in die immer komplexere ETF-Welt einzufinden. Die Frage ist nicht trivial, denn wer sich auf die Welt der Faktor-ETFs einlässt, muss sich mit der Robustheit des Faktors genauso beschäftigen wie mit der Frage, wann der beste Zeitpunkt für ein Investment ist.

Komplexe neue ETF-Welt

Unsere Ausgangsfrage lautete: Sind Indexfonds/ETFs immer besser als ihre aktiven Pendants? Die gleichermaßen plakative wie ehrliche Antwort lautet: natürlich nicht! Aber die ist natürlich zu qualifizieren. In den wichtigsten Fondskategorien war es oftmals eine gute Idee, vor zehn Jahren auf ETFs zu setzen. Das von uns genauer untersuchte Sample zeigt, dass ETFs in den großen Aktienkategorien ziemlich gut performt haben.

Allerdings ist die Antwort auf die Frage nach der Qualität von ETFs pfadabhängig. Will sagen: Wenn die den Indizes/ETFs zugrunde liegenden Aktien/Anleihen gut performen und deren Gewichtung im Index entsprechend hoch ist, dann wird der ETF gut performen. In den Jahren bis 2011 war die Performance von Technologie-ETFs grottig, weil seinerzeit die Legacy-Tech-Werte hoch gewichtet waren. Hiernach profitierten Tech-ETFs vom Aufstieg von Microsoft, Apple und Co. Wie die Ratings dieser ETFs übermorgen aussehen werden, hängt von der Performance der Tech-Aktien (und deren Gewichtung) morgen ab.

Festzuhalten ist allerdings, dass die breite Streuung der großen Indizes, die wir uns näher angeschaut haben, zumindest eine Klumpenbildung auf Einzeltitelebene verhindert. Allerdings hat die Tech- und USA-Hausse der vergangenen zehn Jahre die Indizes bedenklich in Richtung USA bzw. Technologie Aktien verschoben. Das ist mit Blick auf die künftige Entwicklung eher als Risiko denn als Chance zu verstehen.

Vom Dow Jones Industrial Average und anderen Rohrkrepierern

Zudem gibt Marktsegmente und Indextypen, bei denen sich ETFs nicht anbieten. Das gilt für das Aktien Emerging Markets, wo sich aktive Fondsmanager in den vergangenen Jahren aufgrund von Marktineffizienzen Vorteile erarbeitet haben. Das gilt aber auch für schlecht konstruierte Indizes, die man überall vorfinden kann. Ein prominentes Beispiel ist der Dow Jones Industrial. Dieser US-Index ist kursgewichtet, die Gewichtung der (ziemlich willkürlich ausgewählten) Aktien wird nach deren Kurshöhe bestimmt. Es gilt also, die Konstruktionsweise von ETF-Basisindizes grundsätzlich zu prüfen.

Schlussendlich müssen Anleger auch berücksichtigen, dass sich der ETF-Markt in den vergangenen zehn Jahren stark verändert hat, und diese Veränderungen stellen Anleger vor neue Herausforderungen. Die Wahl von ETFs in vielen Kategorien ist komplizierter geworden. Es tummeln sich Produkte am Markt, die alternative, oftmals sogar aktive Indizes abbilden. Hier begeben sich also die Anbieter von ETFs und auch ihre Anleger auf eine unsichere Reise.

Wer kann vorhersagen, ob ETFs, die Indizes mit Schwerpunkt Value, Growth, Dividenden oder Minimum Volatilität künftig gut laufen werden? Genau! Wer das Ziel verfolgt, mit Smart Beta ETFs klassische Marktindizes zu übertreffen, kann genauso scheitern wie aktive Fondsmanager. Die Performance vieler sogenannter „Smart“-ETFs fällt naturgemäß schwach aus, was die vormals lupenreine Bilanz von ETFs in einigen Kategorien in Mitleidenschaft zieht, wie wir weiter oben ermittelt haben.

Fazit: Alles passiv oder was?

Unsere Untersuchung hat gezeigt, dass ETFs in vielen wichtigen Fondskategorien eine gute Wahl sind. Insbesondere bei Ländern/Regionen wie USA, Eurozone und Japan schneiden ETFs im Vergleich zu aktiv verwalteten Fonds gut ab. Das ist eine gute Nachricht für Anleger, die auf ETFs setzen. Noch besser: In Kategorien wie Aktien Welt, USA, Europa und Eurozone sind ETFs auch über längere Zeit überdurchschnittlich gut. Wer 2011 in einen ETF auf den S&P 500, MSCI World, MSCI Europe oder MSCI EMU investierte, hatte auch 2021 einen überdurchschnittlichen Fonds im Depot. Dass sich die ETF-Qualität in den oben genannten Kategorien im Schnitt seit 2016 verschlechtert hat, liegt gerade nicht an den klassischen ETFs, sondern an den immer häufiger lancierten semi-aktiven ETFs, die Faktoren wie Value, Dividenden oder Low Volatility Strategien abbilden. Auf diese Entwicklung gilt es zu achten.

Weniger gut ist die Nachricht, dass ETFs in Märkten wie Aktien Schweiz, Aktien Großbritannien, Unternehmensanleihen und – vor allem – Emerging Markets Aktien unterdurchschnittlich abschneiden. Hier haben aktive Fondsmanager Vorteile. Das liegt einmal an der Konstruktion der Indizes. Sind Indizes nicht breit diversifiziert, egal, ob auf Ebene von Branchen oder Einzeltitel, sind sie eingeschränkt als Underlyings für ETFs zu empfehlen.

Diese Nachteile gelten auch für Kategorien, in denen ETFs heute nicht unbedingt schlecht abschneiden müssen, etwa bei Branchen-ETFs für Technologie. Diese Indizes werden typischerweise von wenigen Aktien dominiert. Läuft es gut für diese Aktien – Stichwort FAANG – sind sie unschlagbar. Läuft es dagegen schlecht, sind solche ETFs eine schreckliche Wahl. Vor gut zehn Jahren wiesen Tech-ETFs zumeist nur Ein- oder Zwei-Sterne-Ratings von Morningstar auf. Damals dominierten Legacy-Tech-Unternehmen. Das hat sich im Laufe der Zeit verändert, aber das Grundmanko solcher Indizes bleibt. Sind Indizes zu kopflastig, konterkarieren sie auch das Prinzip der Diversifikation, das Fonds und ETFs auszeichnen sollte. (Als ausgeprägt konstruktionsschwach gilt auch der Dow Jones Industrial Average, der kursgewichtet ist; ein Relikt aus dem 19. Jahrhundert.)

Ein weiterer Befund unserer Umschau zu den größten ETF-Kategorien: In den vergangenen fünf Jahren ist das Rendite-Risiko-Profil von ETFs in den größten Fondskategorien überwiegend schwächer geworden. Das hängt auch damit zusammen, dass immer mehr aktive ETFs auf den Markt kommen. Faktor-ETFs haben das Ziel, klassische Markt-Benchmarks zu übertreffen. Zwar konnten in den vergangenen Jahren einige dieser Smart Beta ETFs die kapitalisierungsgewichteten Mutter-Indizes deutlich übertreffen, etwa Momentum- oder Quality-ETFs. Aber bei etlichen anderen vermeintlich smarten ETFs, etwa auf Dividenden, Value oder Low Volatility Sub-Indizes lief es so schlecht, dass das ETFs den Rating-Schnitt verhagelte. Wenn ETFs im Gefilde aktiver Manager wildern, ereilt sie unter Umständen das Schicksal vieler Fondsmanager: sie sind zu aktiv, zu teuer, zu wenig diversifiziert und ultimativ zu wenig performant.

Unsere große fünfteilige ETF-Serie in der Übersicht: