Im dritten Teil unserer großen Serie zur ETF-Qualität gehen wir der Frage nach, in welchen Aktienfondskategorien ETFs schlechter sind als aktive Fonds. Dabei beschränken wir uns nicht darauf, die Kategorien durchzudeklinieren, in denen ETFs keine gute Wahl in der Vergangenheit waren; wir gehen vielmehr auch den Ursachen auf den Grund. Und wagen eine Prognose, ob ETFs in diesen Kategorien eine schlechte Wahl bleiben werden.

Wo sind ETFs schlechter als aktive Fonds? Zehn Aktienkategorien im Blick

Zum Start unserer großen ETF-Serie haben wir unsere Methodik vorgestellt und exemplarisch die Bilanz der größten 20 Fondskategorien skizziert, in denen ETFs besonders stark vertreten sind. Dabei haben wir festgestellt, dass in vielen Fondsgruppen ETFs eine überdurchschnittliche Rendite-Risiko-Bilanz aufweisen. Zugleich haben wir darauf hingewiesen, dass die ETF-Branche immer mehr auf aktive Strategien im Kleid von Indexfonds setzt, was der Produktqualität seit 2016 eher geschadet hat. Das ist nur logisch: Wer das Spiel der aktiven Fonds mitspielt, fällt mitunter auch in die selbst gestellte Outperformance-Falle. Im zweiten Teil der Serie haben wir uns dann die Aktienfondskategorien vorgenommen, in denen ETFs besonders gut abschneiden.

Heute wollen wir uns die Aktienkategorien anschauen, in denen ETFs schlechter abschneiden als aktiv verwaltete Fonds. Maßstab ist das Morningstar Sterne-Rating (per Ende Oktober 2021), das eine risiko-adjustierte Rendite-Messung (relativ zu vergleichbaren Fonds) vornimmt.

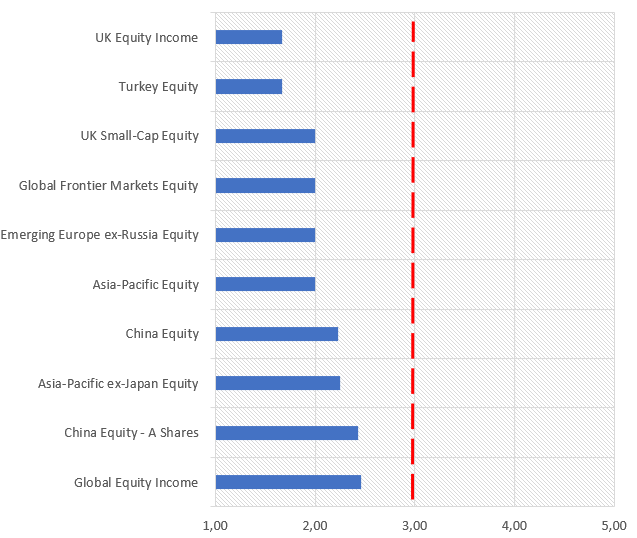

Fangen wir mit der großen Übersicht an. Die untere Grafik zeigt die zehn Aktienfondskategorien, in denen ETFs die schwächste Rendite-Risiko-Bilanz aufweisen. Die Schwelle, ab der ETFs überdurchschnittlich gut sind, ist die Drei-Sterne-Rating-Grenze. Durchschnitts-Ratings von unter dem Wert 3,0 sind unterdurchschnittlich. Die 3,0-Sterne-Grenze ist mit einer rot gestrichelten Linie markiert.

Die Grafik unten zeigt, dass ETFs in der Kategorie Aktien Großbritannien Dividenden mit einem durchschnittlichen Rating von 1,67 Sternen am schlechtesten gegenüber Fonds der identischen Kategorie abschneiden. Aufsteigend auf Platz zehn liegen Aktien Dividenden Welt mit einem immer noch unterdurchschnittlichen Rating von 2,46 Sternen. Die Details folgen unter der Grafik – Kategorie für Kategorie.

Der Vollständigkeit halber sei erwähnt, dass diese Liste eine Auswahl darstellt; sie ist nicht allumfassend. Wir haben uns bei der Auswahl auf die für deutsche Anleger relevanten Kategorien beschränkt. ETFs aus Kategorien wie Aktien Polen, Griechenland, Norwegen, Aktien Frankreich Nebenwerte liegen alle bei 2,0 Morningstar-Sterne-Ratings oder darunter. Sektor-ETFs werden wir in einer separaten Untersuchung im Rahmen dieser Serie widmen.

Grafik: Die schwächsten Aktien-ETFs am europäischen Fondsmarkt

Aktien Großbritannien Dividenden

Diese Kategorie ist einerseits nicht von höchster Relevanz für Anleger in Deutschland – wer legt sich schon einen Großbritannien Fonds in diesen Zeiten ins Depot? Doch andererseits ist diese Kategorie schon von Bedeutung für hiesige Investoren, weil britische Aktien – je nach Marktlage – bis zu einem Drittel der klassischen europäischen Aktienindizes ausmachen. Europäische Aktienportfolios, die nach Dividenden-Rendite gewichtet sind, sind sogar noch stärker von britischen Aktien dominiert. Das hängt damit zusammen, dass „Einkommen“ für britische Investoren, die privaten wie die institutionellen, eine sehr große Rolle spielt. Doch die Ausschüttungen sind nur ein Teil der Gesamtrendite, und die fällt in dieser Kategorie bei ETFs ziemlich mies aus.

In dieser Kategorie finden sich drei Dividenden-ETFs mit einem Vermögen von gut 900 Millionen Euro. Im Schnitt weisen diese ETFs ein Rating von 1,67 Sternen auf. In den vergangenen Jahren wurden vier ETFs liquidiert, was zeigt, dass diese Produkte Anlegern keine gute Erfahrung bereitet haben. Der größte ETF der Kategorie ist der iShares UK Dividend ETF, der den Index FTSE UK Dividend Plus abbildet. Der gut 770 Millionen Euro-ETF weist das schlechteste Rating von nur einem Stern auf. Die Top Holdings sind British American Tobacco, BHP, Rio Tinto und BP. Auch wenn Rohstoff- und Ölaktien in diesem Jahr eine Renaissance erlebt haben, ist die langjährige Bilanz bescheiden. Etwas besser fällt die Performance des SPDR S&P UK Dividend Aristocrats aus, der stärkeren Wert auf qualitative Merkmale legt. Aber auch hier vermag das Zwei-Sterne-Rating ebenso wenig zu überzeugen wie das des WisdomTree UK Equity Income. Über die Jahre haben ETFs in dieser Kategorie nicht überzeugt, und es fehlt die Phantasie, warum der Total Return in den nächsten Jahren besser ausfallen sollte als bisher, handelt es sich doch um ETFs, die überwiegend wenig wachsende Branchen abbilden.

Aktien Türkei

Mit ebenfalls 1,67 Sternen sind die drei ETFs auf Türkei-Aktien (Vermögen: 200 Millionen Euro insgesamt) ähnlich mies bewertet wie britische Dividenden-ETFs. Alle drei folgen dem MSCI Turkey, ein Index, der nur aus 15 Aktien besteht. 95 Prozent des Indexgewichts stecken in den zehn Top-Aktien. Die wichtigsten Aktien (Eregli Demir ve Celik Fabrikalari, Bim Birlesik Magazalar und Turkiye Garantie Bankasi) machen zwischen elf und 13,5 Prozent der ETFs aus. Eine derartige Konzentration ist prima, wenn die Top-Titel haussieren (2011 bis 2016), aber wenn es für die Top-Titel schlecht läuft (seit 2016/17), sind derartige ETFs ein Harakiri-Unterfangen. Sofern es Gründe gibt, einen Türkei-Fonds zu halten, sollten Anleger auf aktive Fonds setzen.

Aktien Großbritannien Small Caps

Der einzige ETF, der den MSCI UK Small Caps, ein die Index für kleinkapitalisierte britische Aktien, abbildet, war in den vergangenen zehn Jahren bestenfalls und das auch nur zeitweilig Durchschnitt. Zumeist wies er – wie heute – ein Zwei-Sterne-Rating auf. Auch wenn hier – wie bei britischen Dividendenfonds – nur wenige Anleger aus Deutschland direkt investieren, so ist es aufschlussreich zu erfahren, dass nach Marktkapitalisierung gewichtete europäische Small-Cap-Portfolios eine schwache Auswahl an UK-Aktien aufweisen. Und immerhin: Je nach Marktphase machen britische Aktien 20 bis 30 Prozent pan-europäischer Indizes aus.

Aktien Frontier Märkte

Wer auf ETFs setzt, die die zweite Reihe der Schwellenländer-Märkte abbilden, geht hohe Risiken auch im Vergleich zu einer ohnehin volatilen Kategorie ein. Dass nur einer der ursprünglich drei Aktien-Frontier-ETFs übrig geblieben ist, zeigt, dass Index-Investments hier nur bedingt empfehlenswert sind. Der Xtrackers S&P Select Frontier Markets weist ein Vermögen von gut 100 Millionen Euro auf. Bewertet ist er mit zwei Morningstar-Sternen. Mit Kosten von 0,95 Prozent ist er ziemlich teuer, und in den vergangenen zehn Jahren war er nur zeitweilig sein Geld wert.

Dieser ETF performt dann, wenn die großen Märkte Vietnam, Argentinien, Marokko oder Rumänien gut laufen. Alleine die elf Aktien aus Vietnam machen knapp 30 Prozent des Indexgewichts aus, Argentinien kommt auf knapp 15 Prozent, Marokko zwölf Prozent aus. Auch hier gilt das Motto aller enger Märkte: Läuft es für die Dickschiffe gut, dann kann ein derartiger ETF reüssieren. Fällt ein Markt aus – wie es bei Argentinien häufiger der Fall war – dann gleichen Index-Investments Himmelfahrtkommandos. Hier sollten aktive Fonds zum Zuge kommen.

Aktien Osteuropa Ex-Russland

Von ursprünglich neun ETFs für Osteuropa-Aktien haben nur zwei die Schließungswelle überlebt, die ab 2015 einsetzte. Gut 200 Millionen Euro sind in den beiden ETFs investiert, von denen einer ein Zwei-Stern-Rating aufweist. Mit 20 Aktien ist der Index nicht so brutal konzentriert wie andere enge Märkte, und zwischen 2012 und 2014 waren diese ETFs den meisten aktiven Pendants überlegen. Doch hiernach waren Osteuropa-ETFs überwiegend unterdurchschnittlich.

Der Einwand gegen diesen Index hebt zum einen auf die Sektor-Klumpenrisiken ab: knapp 50 Prozent des Index besteht aus Banktiteln. Noch gravierender ist jedoch das Länder-Risiko: Beide ETFs dieser Kategorie bilden den MSCI Emerging Markets Eastern Europe ex Russia ab, ein Index, der zu zweidritteln aus polnischen Aktien besteht (ein Osteuropa-Index inklusive Russland hätte wiederum ein entsprechendes Russland-Gewicht aufgewiesen); der Rest besteht aus ungarischen (22,5 Prozent) und tschechischen (10,5 Prozent) Aktien. Aktive Manager sind nicht nur aus Diversifikationsgründen besser: Sie investieren jenseits der großen Legacy-Banken und können die vielen spannenden Tech-Stories heben, die sich hinter mittelgroßen und kleinen Unternehmen verstecken.

Aktien Asien Pazifik

ETFs aus dieser Kategorie kommen heterogener daher, als man es vielleicht vermuten könnte. Drei der fünf ETFs (Gesamtvermögen: 2,2 Milliarden Euro) bilden Dividenden-Indizes ab. Zeitweilig war es eine hervorragende Idee, in japanische und australische Finanztitel und andere Dividenden-Könige zu setzen, doch in Zeiten, in denen Growth den Value-Stil um Längen aussticht, sehen auch die aristokratischsten ETFs ziemlich alt aus. Aber ist es falsch, in solche Titel zu investieren, jetzt, wo die Zinsen steigen und Finanztitel zu den Profiteuren zählen? Vermutlich nicht, daher können Asien- Dividenden-ETFs für die, die Ausschüttungen mögen, eine gute Wahl sein, auch wenn sich das nicht aus den Ratings ablesen lässt. Dabei dürfte der strengere Qualitäts-Index, der dem SPDR S&P Pan Asia Dividend Aristocrats (Zwei-Sterne-Rating) zugrunde liegt, eine bessere Wahl sein als der iShares DJ Asia Pacific Select Dividend 50 sein, der nur auf ein Ein-Sterne-Rating kommt.

Etwas anders sieht es mit klassischen Marktindizes aus. Hier ist die Unwucht, die 67-prozentige Gewichtung japanischer Aktien mit sich bringt, ein indiskutables Klumpenrisiko.

Aktien Asien Pazifik ex Japan

Eher klassisch kommen dagegen die vier ETFs in der Kategorie Aktien Asien Pazifik ex Japan daher, die kapitalisierungsgewichtet sind. Es stehen zwei Indizes als Underlyings im Fokus: der FTSE Developed Asia Pacific ex Japan, den der größten ETF der Kategorie von Vanguard abgebildet wird, und der MSCI AC Asia Pacific ex Japan, der von zwei ETFs abgebildet wird. Während der Vanguard-ETF ein Zwei-Sterne-Rating aufweist, kommen die MSCI-Tracker von Lyxor auf ein Drei-Sterne-Rating.

Es spricht viel dafür, auf einen Tracker des MSCI AC Asia Pacific ex Japan zu setzen. Er umfasst nicht nur vier entwickelte Märkte, sondern auch neun Schwellenländer. Index ist der Vanguard-ETF nur auf die entwickelten Märkte beschränkt und enthält dabei nicht Taiwan. Sowohl auf der Länderebene als auch mit Blick auf die Sektoren-Allokation stehen die MSCI-Tracker auf deutlich breiteren Beinen.

Aktien China

Zwei der ETF-Flop-Kategorien drehen sich um China-Aktien. Kommen wir zunächst zu größer gefassten Kategorie Aktien China. mit 13 ETFs und einem verwalteten Vermögen von gut sechs Milliarden Euro. In dieser Kategorie ist mit Blick auf den zweitgrößten Aktienmarkt der Welt „alles möglich“. Dieses Marktsegment umfasst das gesamte Universum, einschließlich Hongkong-Aktien, China B-Aktien, diverse Auslandslistings (New York, London usw.) sowie A-Aktien. Die Qualität dieser ETFs ist aktuell eher bescheiden. Im Schnitt kommen sie auf ein Rating von 2,23 Sternen, wobei das beste Rating nur bei drei Sternen liegt.

Historisch gesehen korrelierte die schrittweise Integration von A-Shares in den MSCI China Index mit einer Verschlechterung der Rating-Qualität. Aktive Manager konnten offenbar ihren Informationsvorsprung nutzen und das „dumme Indexgeld“ ausmanövrieren. Im MSCI China sind Festlands (A-) Aktien derzeit mit rund 15 Prozent gewichtet, wobei der Inklusionsfaktor nur bei 20 Prozent liegt. Das bedeutet, dass Aktien vom Festland perspektivisch eine noch größere Rolle spielen werden. Da die Kriterien, die MSCI für die Integration von Festlands-Aktien anwendet, klar sind, haben aktive Manager hier einen großen Vorteil, da sie – ganz legal – Front Running betreiben können.

China A-Aktien

In China A-Aktien stecken gut fünf Milliarden Euro; sieben ETFs weisen ein Durchschnitts-Rating von 2,43 Sternen auf. Auch hier kommen ETFs auf bestenfalls ein Drei-Sterne-Rating. Das mit Abstand meiste Geld steckt im iShares MSCI China A, der den MSCI China Inclusion abbildet. Der gut 2,25 Milliarden Euro schwere, 2018 aufgelegte ETF kommt auf ein Drei-Sterne-Rating. Der älteste ETF, der China-A-Aktien abbildet, ist der 2013 aufgelegte Lyxor FTSE China A50, ein Index, der die 50 größten Festlands-Aktien enthält. Er kommt allerdings nur auf ein bescheidenes Vermögen von knapp 40 Millionen Euro. Was für China-Aktien allgemein gilt, zählt auch bzw. erst recht für A-Aktien: Aktive Manager haben hier entscheidende Informationsvorteile.

Aktien Welt Dividenden

An Dividendenfonds, seien sie aktiv oder passiv verwaltet, scheiden sich die Geister: Dividenden sind langfristig der mit Abstand wichtigste Bestandteil der Aktien-Performance. Aber der Umkehrschluss gilt gerade nicht: Es wäre ein Trugschluss zu glauben, dass höhere Dividenden automatisch die Gesamt-Performance mit einem Turbo versehen würde. Fakt ist, dass die Dividenden-Könige aus Branchen stammen, die unterdurchschnittlich wachsen. Wer also in der Ansparphase ist, sollte eher Abstand von Dividenden-Fonds nehmen; wer dagegen bereits in der Konsumphase ist, für den können ausschüttungsstarke Vehikel eine gute Lösung darstellen.

Die lange Vorrede ist deshalb angemessen, weil das schwächliche Durchschnitts-Rating von 2,46 Sternen der 13 bewerteten Dividenden-ETFs nicht zwingend etwas aussagt über die künftigen Perspektiven von Dividenden-ETFs innerhalb der Kategorie der global anlegenden Dividendenfonds. Es gibt vielfältige Index-Ansätze, die überwiegend nicht nur auf die Dividenden-Rendite als Wahlkriterium für die Aktien im Index abheben, sondern etliche Kennzahlen berücksichtigen. Der günstigste ETF ist mit jährlichen Kosten von 0,19 Prozent der Xtrackers MSCI World High Dividend, der recht ordentliche Qualitäts-Filter enthält und auf ein Drei-Sterne-Rating kommt. Der Wisdom Tree Global Equity Dividend Growth ETF kommt auf ein Fünf-Sterne-Rating. Er setzt auf Unternehmen, welche die Dividende steigern und solide Bilanzen aufweisen. Das erklärt, dass Microsoft und Apple die Top-Positionen sind – Unternehmen, die man sonst nicht in einem Dividenden-Portfolio vermuten würde.

Fazit: Schlechte ETFs müssen keine schlechte Wahl sein

Die Antwort auf die Frage, wo ETFs schlechter als aktiv verwaltete Fonds abschneiden, ist nicht einfach. In manchen Kategorien, etwa Aktien Welt Dividenden oder Aktien Asien ex Japan sind ETFs aktuell zwar schwächer als aktiv verwaltete Fonds, aber das bedeutet nicht, dass sie nicht im nächsten Marktzyklus reüssieren werden. In solchen Märkten, die prinzipiell das Zeug haben, repräsentative Indizes hervorzubringen, gilt es, Index für Index zu analysieren und die Spreu vom Weizen zu trennen.

In anderen Märkten sind ETFs nicht zufällig eine schlechte Wahl. Indizes, die Klumpenrisiken aufweisen, sind schlecht diversifiziert. Das kann auf Einzeltitelebene der Fall sein, oder mit Blick auf die Gewichtung von Ländern oder die Zusammensetzung nach Sektoren. Stimmt hier nicht der Mix, dann sollten Anleger lieber aktiven Fonds vertrauen als Wohl und Wehe ihres Investments vom Kommissar Zufall abhängig zu machen. Hier sind die Kategorien Frontiermärkte, Aktien für britische Dividendenteil oder Aktien Osteuropa zu nennen. Hinzu kommen höchst ineffiziente Märkte, etwa der chinesische Aktienmarkt, wo ETFs zu „Stupid Money“ verkommen und aktive Manager in der Lage sind, ihren Informationsvorsprung zu nutzen.

Einen Aspekt haben wir hier nicht hervorgehoben, weil er nicht zur Frage „ETFs oder aktive Fonds?“ gehört, wir wollen ihn allerdings kurz nennen: Manche Fondskategorien eignen sich nur für bestimmte Anlegergruppen; die Frage, ob man lieber auf aktive Fonds oder ETFs setzen sollte, ist hier irrelevant. Das gilt für die Aktienkategorie Dividenden Welt. Hier ist eher die Frage, ob der Anleger für seinen Lebensunterhalt auf ein laufendes Einkommen abhängig ist. „Sparst du noch, oder konsumierst du schon?“ und nicht „aktiv oder passiv?“ ist hier die entscheidende Frage.

Unsere große fünfteilige ETF-Serie in der Übersicht: