Der iShares Global Clean Energy ETF erlebt in diesem Jahr ein Comeback. Er schießt nach einer langen Verlustphase die Performance-Lichter aus. Was Anleger aus der Boom-Bust-Boom-Geschichte lernen können.

Unsere viel beachtete Analyse zum iShares Global Clean Energy ETF vom November 2023 endete mit der Antwort auf die Frage: „Hat der iShares Global Clean Energy ETF das Zeug für eine gute Performance?“ Unsere seinerzeitige Einschätzung basierte auf der Prämisse, dass hohe Bewertungen ein Indikator für niedrige Renditen sind und niedrige Bewertungen eine hohe Risikoprämie signalisieren.

„Anleger sollten in einen Fonds dann investieren, wenn er bereits 30 Prozent verloren hat, und nicht, wenn sich die ihm zugrunde liegenden Wertpapiere langjährige Hochs markieren.“

Seinerzeit hatte der iShares Clean Energy ETF eine erratische Performance gezeigt: 2021 hatte er gegen den Trend bei Fonds für alternative Energien knapp 20 Prozent verloren, 2022 hatte er gegen den Trend leicht zugelegt und war dann 2023 erneut abgeschmiert. Das kam für viele Anleger als Schock: Nachdem der ETF 2020 mit einem Plus von 120 Prozent die Performance-Lichter ausgeschossen hatte, wurde der ETF regelrecht mit frischem Anlegergeld überflutet. Allein 2021 verzeichnete der ETF Zuflüsse von knapp zwei Milliarden Euro. Mitte 2022 war der iShares Global Clean Energy ETF mit gut 6,5 Milliarden Euro das Schwergwicht unter den Clean-Energy-Fonds in Europa.

Allerdings musste, wer ab Mitte 2020 investierte, so katastrophale Verluste hinnehmen, dass Morningstar den ETF als Negativ-Beispiel für Themenfonds ins Feld führte: Themenfonds sind in der Regel hoch konzentriert und damit riskanter als Standardfonds und -ETFs. Schlimmer noch: Anleger kaufen und verkaufen diese Fonds und ETFs typischerweise zum falschen Zeitpunkt. Themen-ETFs sind mitunter noch tückischer als aktiv verwaltete Fonds, weil sie mitunter noch konzentrierter daherkommen und wegen starrer Indexregeln nicht gegensteuern können, wenn sich Unbill abzeichnet.

Doch in diesem Jahr sieht die Welt bei Anlegern im iShares Global Clean Energy ETF wieder rosig aus. Er erlebt gerade ein fulminantes Comeback – plus 33 Prozent waren es seit Anfang Januar (per 13. November). Damit ließ er den durchschnittlichen Fonds der Kategorie alternative Energie um knapp zehn Prozentpunkte hinter sich. Was ist passiert?

iShares Global Clean Energy ETF: tückische Zyklik

Die Erklärung ist einerseits recht einfach – und zugleich doch etwas kompliziert: Angesichts der fortschreitenden Dekarbonisierung der Weltwirtschaft sind die Solar- und Windenergiebranchen alles andere als tot, auch wenn die US-Regierung sie derzeit als „fake“ bezeichnet. Aber auch Wachstumsbranchen konsolidieren mitunter: Das ist typisch für Sektoren, die in einer Sturm-und-Drang-Phase sind. Viel schädlicher als die lautstarke Abkehr von MAGA-Amerika von alternativen Energien waren die steigenden Zinsen ab 2021, die stark gestiegenen Rohstoffpreise und die zu ambitionierten Ziele der Solar- und Windkraftbetreiber. Das führte zu teils erheblichen Kurseinbußen bei europäischen und US-Aktien 2022 bis 2024. In diesem Jahr haben sich die Kurse nach der Konsolidierung und den vielen Bilanzbereinigungen merklich erholt.

Doch hinter der generisch klingenden Story verbirgt sich beim Comeback des iShares Global Clean Energy ETF eine ganz eigene Geschichte, die auf die verrückte Hausse des Jahres 2020 zurückgeht. Bedingt durch die oben erwähnten hohen Zuflüsse musste der Indexanbieter S&P das Anlageuniversum erweitern, und das gleich zweimal. Die Zahl der Indexbestandteile wurde von 30 auf 100 erhöht, und Emerging Markets wurden in das Indexuniversum einbezogen. Der ETF veränderte damit sein Profil, ohne dass die meisten Anleger davon Notiz nahmen. (Kein Kompliment in diesem Zusammenhang an iShares: Transparenz geht anders.)

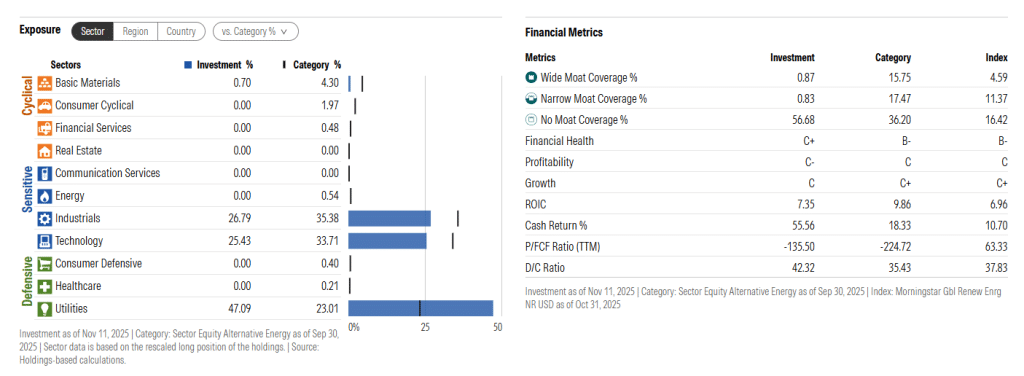

Was dem iShares Global Clean Energy ETF zwischen 2022 und 2024 zum Nachteil geriet, entpuppt sich in diesem Jahr als Kursturbo: der hohe Anteil asiatischer Schwellenländer. Der atemberaubende Aufstieg Chinas zur Clean-Energy-Supermacht wurde von diesem Produkt wie nur von wenigen anderen in diesem Jahr eingefangen: Während der durchschnittliche Clean-Energy-Fonds nur rund sieben Prozent seiner Assets in asiatischen Schwellenländern investiert, ist der iShares Global Clean Energy ETF mit rund 20 Prozent seiner Gelder in Asien dabei. China macht dabei rund 13 Prozent des ETF-Vermögens aus, verglichen mit nur 6 Prozent beim Kategoriedurchschnitt.

Spiegelbildlich dazu sackte der Anteil von US-Aktien im iShares Global Clean Energy ETF von knapp 50 Prozent 2021 auf bis zu 25 Prozent in diesem Jahr ab. Angesichts der Underperformance des US-Dollar und vieler US-Clean-Energy-Unternehmen war auch das ein Vorteil für den ETF.