Aktien China vs. USA: Wall Street zeigt Schwäche, Shanghai und Shenzhen sind stabil. Warum chinesische Titel eine Renaissance erleben und US-Aktien als Verlierer dastehen könnten.

Der wankende Exzeptionalismus

Der Begriff des „amerikanischen Exzeptionalismus“ beschreibt das lange gepflegte Selbstverständnis der USA, nicht nur geopolitisch, wirtschaftlich und technologisch eine Sonderstellung einzunehmen – auch die amerikanische “Soft Power” war nach dem Zweiten Weltkrieg eine Quelle der Faszination, ja Obsession für Anleger und Konsumenten Weltweit. Die Verheißungen des Kapitalismus haben Generationen von Europäern in die Arme Amerikas und der Wall Street getrieben. Jahrzehntelang schien dieses Narrativ unerschütterlich: der US-Dollar als Weltleitwährung, das Silicon Valley als Innovationszentrum, die Wall Street als globaler Kapitalmagnet. Getrieben wurde das auch durch den amerikanischen Konsumrausch, den auch sozialistische Staaten wie die Volksrepublik China mit Investitionen nach Kräften finanzierten. Auch heute noch ist die chinesische Zentralbank der wichtigste Investor in US-Staatsanleihen, und weltweit zählen US-Assets zu den Kernpositionen von Anlegern. Allein in Europa haben nach Morningstar-Daten Investoren in den vergangenen drei Jahren (Stand: Ende März) über 525 Milliarden Euro netto in Fonds für US-Aktien, -Anleihen und den US-Geldmarkt investiert.

Doch 2025 zeigen sich Risse in der globalen Nachkriegsordnung: Die Trump-Administration demontiert das globale Handelssystem und damit auch die Fundamente der US-Weltmachtstellung. Die technologische Führungsrolle der Vereinigten Staaten wird zudem durch chinesische Entwicklungen in den Sektoren KI und Halbleitern herausgefordert. Die geopolitische Konfrontation mit China spitzt sich weiter zu, und fiskalisch-strukturelle Belastungen dämpfen die wirtschaftliche Dynamik. Selbst an der Börse zeigt sich: Die scheinbar ewige Kombination aus Dollar-Stärke und Aktien-Performance, die US-Aktien nach der Finanzkrise unschlagbar machten, ist 2025 abgebrochen. Europa-Aktien und vor allem der DAX haben bereits 2025 einen guten Lauf gehabt. Aber der Elefant im Raum ist China: Werden China-Aktien – trotz aller eigenen Schwächen – zu einer Alternative auch für Investoren werden, die heute an der Dominanz der USA erstmals ernsthaft zweifeln? Wenn wir es mit einer zunehmend multipolaren Weltordnung zu tun haben, wer rückt dann zum Welthegemon USA auf?

US-Tech verliert, China hält sich stabil

Ein nüchterner Blick auf die Kursentwicklung untermauert die tektonischen Verschiebungen. Die sogenannten „Magnificent Seven“ – Apple, Microsoft, Alphabet, Amazon, Meta Platforms, Nvidia und Tesla – haben bis Anfang Mai durchschnittlich rund 13,9 % an Wert verloren. Besonders hart trifft es Tesla mit –31,5 %, gefolgt von Apple (–21,6 %) und Alphabet (–20,0 %). Die einzigen Lichtblicke sind Microsoft mit einem Plus von 3,0 % sowie Meta Platforms mit +1,9 %. Aber das ist ein ziemlich ernüchterndes Bild für die sogenannten Magnificent Seven, eine Aktiengruppe, die jahrelang als Inbegriff von Wachstumsqualität galt. Noch schlechter sieht die Performance aus Sicht von Euro-Anlegern aus. Auch der gesamte US-Markt schwächelt. Auf Eurobasis liegt der S&P 500 mit 12,5 Prozent in diesem Jahr hinten. Noch höher fallen die Verluste bei US-Nebenwerten und -Growth-Aktien aus.

Neben europäischen Aktien haben sich auch China-Aktien gegenüber US-Aktien gut geschlagen, und das, obwohl China im Mittelpunkt von Trumps Zoll-Offensive steht. Bis zu 145 Prozent werden die Zölle auf chinesische Importe schlimmstenfalls erreichen. Auf Euro-Basis legte der MSCI China um gut zwei Prozent zu. Noch besser performen in diesem Jahr ESG-Aktien aus China und das Offshore Segment, wo das Plus bei bis zu 5,5 Prozent liegt. Auch bei Chinas Standardwerten lief es überdurchschnittlich gut: Der FTSE China 50, der die 50 größten chinesischen Konzerne abbildet, legte um gut drei Prozent zu und übertraf damit den breiten chinesischen Aktienmarkt.

Damit entwickeln sich chinesische Aktien im Vergleich zu den USA stabil – während vor allem die Aushängeschilder der US-Wirtschaft aus dem Tech-Sektor mit zweistelligen Verlusten zu kämpfen haben. Es ist kein Boom, aber ein belastbares Signal: China-Aktien sind 2025 kein Bremsklotz mehr für Portfolios, sondern ein vergleichsweise robuster Bestandteil des globalen Aktienuniversums. Diese Erkenntnis ist für viele Anleger neu. In den vergangenen drei, fünf und zehn Jahren haben US-Aktien ihre chinesischen Pendants deutlich outperformt. Aber dieses Bild kann sich schnell drehen; kaum ein Anleger hat auf dem Schirm, dass China-Aktien in den vergangenen 12 Monaten US-Aktien um bis zu 15 Prozentpunkte outperformt haben.

Geoökonomie statt Globalisierung

Diese relative Stabilisierung ist kein Zufall, sondern Ergebnis geopolitischer und strategischer Verschiebungen. Die USA haben sich nicht nur unter dem Schlagwort „De-Risking“ wirtschaftlich weiter von China abgekoppelt – durch Exportkontrollen für KI- und Chiptechnologien, Investitionsverbote und politischen Druck. Vielmehr führen der Handelskrieg, den Trump angezettelt hat, und die erkennbare Distanzierung von der NATO zu einer Entfremdung von bisher treuen US-Verbündeten. Selbst eingeschworene Transatlantiker wie der neue deutsche Bundeskanzler Friedrich Merz haben erkannt, dass der Isolationismus der Trump-Administration Europa zwingt, zusammenzurücken. Die ersten Reisen des Bundeskanzlers nach seinem Amtsantritt Anfang Mai führten nach Warschau und Paris, und es ging darum, die europäische Partnerschaft zu festigen. Freund und Feind rüsten sich also gleichermaßen gegen die zugleich aggressive wie isolationistische USA.

Aktuell richten sich alle Auge auf China, dem einzigen Land, das die US-Zölle 1:1 gekontert hat. Doch es sind nur Zölle und Rhetorik, Beijing schickt sich an, mit konkreten wirtschaftlichen Allianzen Gegendruck gegen die USA zu bilden. Neue RMB-Handelsabkommen im globalen Süden, verstärkte Direktinvestitionen in Asien und Afrika, der beschleunigte Aufbau eigener Halbleiterkapazitäten – all das zeigt: Beijing stellt sich auf eine langfristige geoökonomische Blockbildung ein. Die Belt-and-Road-Initiative erlebt eine Renaissance, und im Hintergrund läuft ein Rennen um technologische Souveränität. Während westliche Märkte an den Verwerfungen leiden, beginnt China, seine wirtschaftliche Rolle neu zu definieren – vorsichtig, aber strategisch.

Bewertung: Der Abschlag bleibt – aber ist er noch gerechtfertigt?

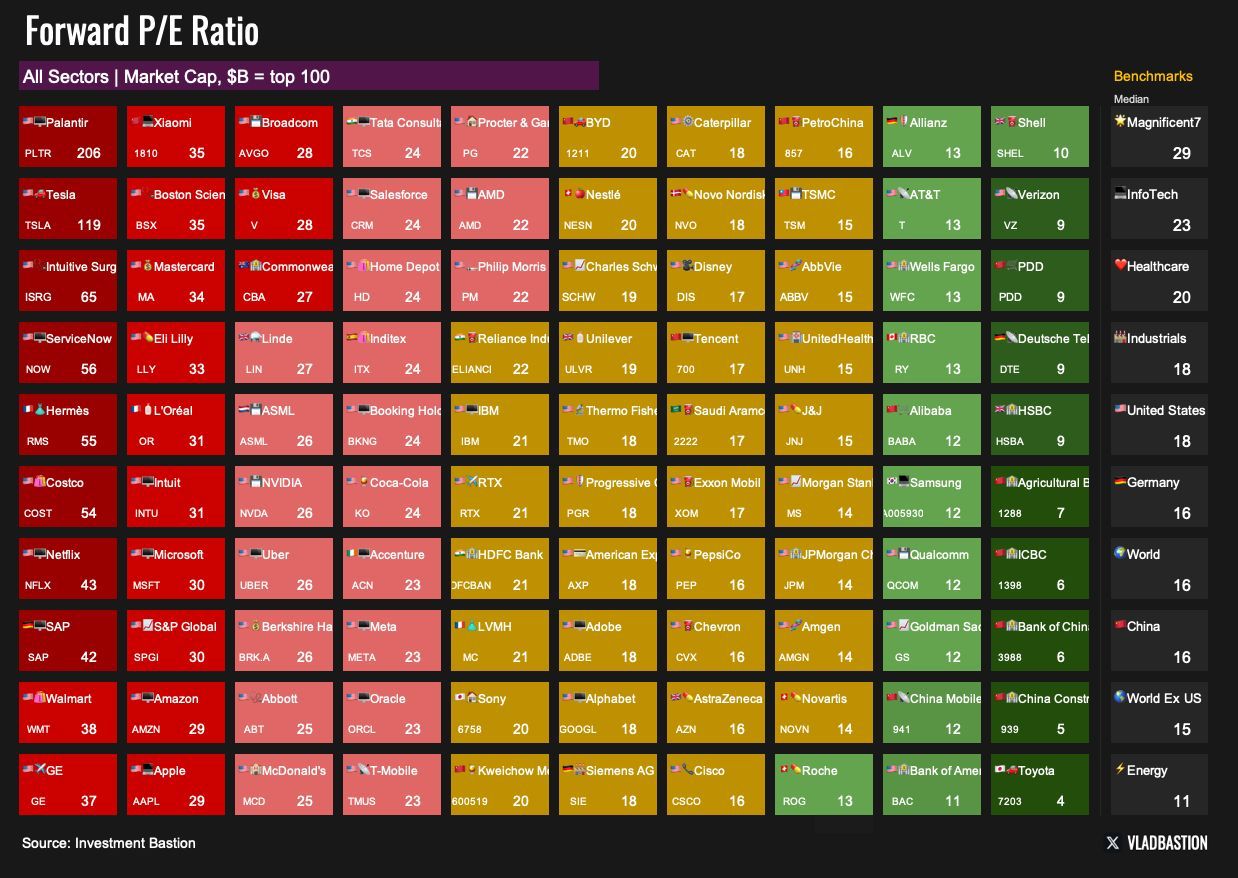

Trotz der besseren relativen Performance in diesem Jahr bleibt der Bewertungsabschlag chinesischer Aktien enorm. Der MSCI China Index (bzw. die entsprechenden ETFs) handeln mit einem Kurs-Gewinn-Verhältnis im Bereich von 10 bis 11, während der S&P 500 weiterhin ein KGV von über 20 aufweist. Auch das Kurs-Buchwert-Verhältnis ist mitunter halb so hoch wie das vergleichbarer US-Titel. Die untere Übersicht zeigt die Bewertungen der größten 100 börsennotierten Unternehmen weltweit. Nimmt man die zukünftigen Gewinnprognosen zum Maßsstab, dann weisen US-Tech-Unternehmen die höchsten Bewertungen auf, während die großen chinesischen Unternehmen einstellige KGVs aufweisen.

Die envestor-Expertise für Sie: Jetzt Info-Termin buchen

Sie sind neugierig geworden, wie wir bei envestor Anlegerportfolios konstruieren und wetterfest machen? Sie möchten sich über unsere Dienstleistungen informieren? Hier können Sie ein unverbindliches Gespräch vereinbaren. Mehr über den envestor Cashback, der investieren günstiger macht, als es Ihre Bank erlaubt, erfahren Sie hier.