Risiko: Das Kreditrisiko – niedriger als erwartet

Das dominante Risiko bei CLOs ist das Ausfall- und Bonitätsrisiko des Kreditportfolios. Die zugrunde liegenden Loans sind meist variabel verzinst, so dass CLOs kaum auf Zinsanstiege reagieren. Das entscheidende Risiko sind daher Ausfälle, Restrukturierungen oder Wertverluste durch schwächere Unternehmen in Stressphasen. Bei den Kursrisiken kommt auch die relativ geringe Liquidität zum Tragen, die bei Stressphasen zu Kursverlusten führt.

Während der europäischen CLO-2.0-Generation (seit 2009) gab es bei Investment-Grade-Tranchen praktisch keine Defaults oder endgültigen Verluste, aber temporäre Wertschwankungen und Drawdowns von bis zu zehn Prozent. Bei High-Yield- oder Equity-Tranchen tragen Investoren deutlich mehr Unternehmensrisiko: Hier kann es bei Wellen von Kreditausfällen zu vorübergehenden oder dauerhaften Verlusten kommen, insbesondere bei Marktstress oder in Konjunkturkrisen. Klassisches Zinsrisiko, gemessen an der Duration, bleibt mit 0,25 Jahren sehr niedrig und ist im Portfolio kaum spürbar.

Sicherheit: Senior schlägt Junior

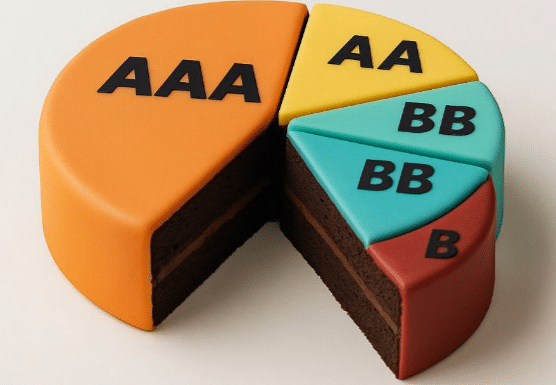

Die sogenannten Senior-Tranchen sind erstaunlich robust. Das liegt an der Konstruktionsweise von CLOs. Die Struktur eines CLO funktioniert nach dem Wasserfallprinzip. Das bedeutet, dass hoch geratete Tranchen (AAA/AA) zunächst die Zinszahlungen erhalten. Nur nachgelagerte „Schichten“ werden bedient, nachdem alle Halter der IG-Tranchen ihre Kupons erhalten haben. Die Senior-Tranchen werden quasi von den Mezzanine- und Equity-Tranchen gegen Verluste geschützt. Das gilt auch für die Rückzahlung des Nominalkredits.

Erst wenn die Verluste aus dem Kreditpool den Eigenkapitalpuffer aufzehren, sind die anderen Junior- und dann die Senior-Investoren betroffen. In der Praxis erwies sich dieser Sicherheitsmechanismus als äußerst effektiv: Seit 2009 sind bei europäischen Investment-Grade-CLO-Tranchen keine Ausfälle oder endgültigen Kapitalverluste dokumentiert worden. Für nachrangige Tranchen (BB/B und Equity) gilt jedoch: Sie sind deutlich risikoreicher und im Falle von Marktstress oder bei Ausfällen direkt betroffen. Bei diesen Tranchen wurden temporär Zinszahlungen ausgesetzt oder dauerhaft Verluste erlitten. Die Sicherheit hängt daher maßgeblich von der Wahl der Tranche, der Portfolioqualität und der Qualität des CLO-Managers ab.

Liquidität: CLOs sind grundsätzlich liquide – aber …

Es gibt Einschränkungen, vor allem bei Stress. Institutionelle CLO-Tranchen werden über den Sekundärmarkt gehandelt und verfügen grundsätzlich über eine solide Liquiditätsbasis, vor allem im Investment-Grade-Bereich. Für größere Transaktionsvolumina (ab fünf bis zwölf Millionen Euro) finden sich meist zuverlässig Käufer. In Stressphasen wie 2020 oder 2022 kann die Liquidität jedoch abrupt austrocknen: Spreads weiten sich, Transaktionskosten steigen und die Geld-/Brief-Spannen werden deutlich größer.

High-Yield- und Equity-Tranchen sind weniger liquide und reagieren mit stärkeren Kursabschlägen. Für Investoren in UCITS-konformen CLO-Fonds ist daher nicht immer eine tägliche Liquidität gegeben. Das Investmenthaus Lupus alpha, das als erste Adresse deutsche UCITS-CLO-Fonds begeben hat, hat eine zehntägige Rückgabefrist eingeführt, um sicherzustellen, dass CLOs marktschonend bei Rückflüssen verkauft werden können. Eine Diversifikation über verschiedene Manager und Tranchen erhöht die Fungibilität im Portfolio von CLO-Fonds.

Diversifikation durch Hunderte Einzelschuldner

Ein Kernvorteil von CLO-Investments ist die Vielschichtigkeit der Diversifikation: Ein einziger CLO investiert typischerweise in mehr als 100 Unternehmenskredite aus verschiedenen Sektoren. Ein professionell gemanagter CLO-Fonds vereint wiederum viele CLOs verschiedener Manager, Regionen und Jahrgänge. Er ist funktional gesehen also ein Dachfonds, der allerdings in deutlich mehr Zielfonds investiert, als das bei klassischen Funds of Funds der Fall ist.

Durch die Diversifikation werden die Klumpenrisiken reduziert. Zudem setzen CLO-Manager unterschiedliche Schwerpunkte mit Blick auf Sektoren und Märkte und sind daher unterschiedlichen Kreditzyklen beziehungsweise -Zyklusrisiken ausgesetzt. Allerdings streuen europäische CLO-Fonds häufig innerhalb Europas. Bei CLOs haben die USA inzwischen einen anderen Weg genommen als Europa. Während in Europa die CLO-Manager „Skin in the Game“ haben und regulatorisch verpflichtet sind, dauerhaft mindestens fünf Prozent des wirtschaftlichen Risikos („Net Economic Interest“) an jedem von ihnen verwalteten CLO zu behalten, wurde diese nach der Finanzkrise eingeführte Regel in den USA 2018 wieder außer Kraft gesetzt. Europäische CLO-Fonds sind daher anlegerfreundlicher ausgestaltet als US-CLO-Fonds.