MSCI World Index oder nicht? Und wenn nicht: was dann? Der dritte Teil unserer Serie zum optimalen Aktien Weltportfolio führt uns zum Vergleich zwischen dem beliebten Weltindex und seinen vielen Herausforderern. Eine Geschichte über Renditen und Korrelationen.

Im ersten Teil unserer Serie zu Weltportfolios haben wir erläutert, warum der MSCI World inzwischen keine gute Wahl für Anleger ist. Weder als Benchmark für aktive Fonds noch als Underlying für ETFs. Im zweiten Teil haben wir alternative Benchmark Konzepte und deren Merkmale ausführlich erläutert. Heute wollen wir die Performance-Eigenschaften der MSCI World Herausforderer prüfen. Und nachsehen, ob alternative Portfolios eine hinreichende Diversifikation ermöglichen.

Kommen wir zunächst zu folgenden MSCI World Alternativen:

- Der MSCI ACWI IMI (der MSCI ACWI All Cap verfügt nicht über die für unsere Vergleichszwecke relevante 15-jährige Performance-Historie und wird deshalb ersetzt). Dieser Index umfasst nicht nur große Unternehmen aus den Industrieländern, sondern schließt vielmehr auch Schwellenländer und Nebenwerte ein. Da jedoch auch dieser Index nach Marktkapitalisierung gewichtet ist, mildert er den USA/Tech Aktien Effekt gegenüber dem MSCI World nur ab;

- das BIP-Weltportfolio, das nach Bruttoinlandsprodukt der Weltregionen gewichtet ist. (Die Regionen-Indizes innerhalb des BIP Portfolios sind dagegen nach Marktkapitalisierung gewichtet.); dieses BIP Portfolio folgt den Vorgaben der Weltbank Daten (siehe Teil II), ist jedoch aus Praktikabilitätsgründen etwas anders gestrickt. *

- das gleichgewichtete Portfolio, in dem alle Aktien aus dem MSCI World gleichgewichtet sind. Die USA sind hier nur mit 40 Prozent gewichtet (statt gut 67 Prozent beim MSCI World), und auf Sektor Ebene sind Industrie Aktien und Financials am stärksten vertreten.

Wie haben sich diese drei Alternativen gegenüber dem MSCI World geschlagen? Die untere Tabelle vergleicht die vier Indizes mit Blick auf risikoadjustierte und nicht-risikoadjustierte Renditen über die Zeiträume: fünf, zehn, 15 und 20 Jahre. Für die jeweiligen Perioden haben wir neben der Rendite jeweils auch die Volatilität („RIsiko“) sowie die Sharpe Ratio (risikoadjustierte Rendite, RA Rendite) aufgeführt. Die Farblichkeit der Zellen ist so zu verstehen: je grüner, desto höher die Rendite und die risikoadjustierte (RA) Rendite bzw. desto niedriger das Risiko (Volatilität).

Tabelle: MSCI World und drei Konkurrenten im Rendite-Risiko-Vergleich

Wie die obere Tabelle zeigt, konnte die Gruppe der drei Verfolger in der Vergangenheit zumeist nicht an den MSCI World heranreichen. In den vergangenen 5, 10 und 15 Jahren konnte keine der MSCI World Alternativen eine bessere Performance erzielen. In den Zeiträumen kam der MSCI ACWI IMI dem MSCI World noch am nächsten. Eben weil er dem MSCI World am ähnlichsten ist.

In den vergangenen 15 Jahren lagen Europa und Emerging Markets weit hinter den USA

Die Ursache für die Outperformance des MSCI World ist zugleich der Grund für seine heute sub-optimale Diversifikation: US Aktien und hier insbesondere große Technologie Werte waren in den vergangenen 15 Jahren schwer zu übertreffen. Vor allem die höhere Gewichtung europäischer Aktien, aber auch die langjährige Underperformance von Schwellenländer Aktien nach der großen Finanzkrise haben die Verfolger zurückgeworfen. Zur Erinnerung: alle drei Verfolger sind bei USA Aktien und Tech-Werten untergewichtet im Vergleich zum MSCI World.

Auch auf der Risikoseite war der MSCI World in den vergangenen 15 Jahren formidabel, auch wenn die Standardabweichung beim BIP Portfolio zumeist niedriger ausfiel. Wegen der Outperformance des MSCI World Index war die risikobereinigte Rendite des BIP Portfolios allerdings in den letzten 15 Jahren schwächer. Insgesamt fällt die absolute Rendite sowie die Sharpe Ratio in drei von vier Perioden beim MSCI World am höchsten aus. (Die Sharpe Ratio setzt die Überschussrendite gegenüber dem sicheren Zins ins Verhältnis zur Volatilität.)

Die Emerging Markets Hausse Anfang des Jahrtausends verändert das Gesamtbild

Doch was bedeutet das für die Zukunft? Eigentlich nicht so viel, wie die Vergangenheits-Performance suggeriert. Denn keiner weiß, was die Märkte künftig spielen werden. Dass es ganz anders kommen kann als erwartet, zeigt die vierte Periode, die sich von 2001 bis heute erstreckt. Infolge der Rohstoff Hausse, die Anfang des Jahrtausends die Kurse von Schwellenländer Aktien befeuerte, liegen die Portfolios, die Emerging Markets Aktien gegenüber dem MSCI World übergewichten, in der 20-Jahres-Bilanz vorn. Diese Tatsache dürften Investoren heute wohl kaum auf dem Radar haben.

Die obere Tabelle zeigt entsprechend, dass wegen der Outperformance der Emerging Markets Anfang des Jahrtausends sowohl die Rendite als auch die Sharpe Ratio aller MSCI World Alternativen in den vergangenen 20 Jahren besser waren als die Bilanz des MSCI World. Die MSCI World Alternativen würden langfristig noch besser aussehen, hätte nicht die europäische Komponente durchgängig so schwach performt.

Wagen wir also folgendes Gedankenspiel: Wenn in den nächsten 15 Jahren europäische Aktien und Schwellenländer Aktien outperformen sollten, dann könnten Investoren in einem BIP Portfolio den Fans des MSCI World eine lange Nase zeigen. Auch ein nach Marktkapitalisierung gewichteter Gesamt Welt Index a la MSCI ACWI wäre im Vorteil, wenn auch nicht so deutlich wie ein Index, der Europa und die Schwellenländer sehr deutlich gegenüber Nordamerika übergewichtet. Bei einem gleichgewichteten Portfolio wäre dies auch zu erwarten. Aber, wie gesagt, wir wissen nicht, was passieren wird, und ausgewogenere Portfolio Ansätze können lange Zeit benötigen, bis sie Früchte tragen. Das wiederum wirft die Frage auf, ob diese alternativen One-Stop-Shops tatsächlich die effizienteste Lösung sind.

Gleichklang der Richtungen soweit das Auge reicht

Zum Abschluss der Analyse der ersten Benchmark Gruppe gehen wir auf die Frage ein, ob die Kurse der ersten drei Jäger des MSCI World eine andere Richtung genommen haben als der MSCI World, oder ob sie sich in die gleiche Richtung wie der MSCI World bewegen. Damit stellen wir die Fragen nach dem Diversifikationsnutzen der drei MSCI World Alternativen.

Die Korrelationen von Assets werden üblicherweise mit folgender Skala ausgedrückt: von minus eins (konträre Bewegung der Kurse, höchste Diversifikation) über null (kein Gleichklang, hohe Diversifikation) bis eins (vollständige Übereinstimmung, keine Diversifikation).

Grafik: Die Korrelationsanalyse zu drei MSCI World Alternativen

Kenner der Materie werden nicht erstaunt sein über diese Korrelationsmatrix, welche die 20-Jahres-Periode zwischen 2001 und 2021 umfasst. Alle vier Indizes weisen einen Gleichklang auf. Doch das gilt nicht nur für die lange Frist. In allen Perioden liegt die Korrelation der drei Index Alternativen zum MSCI World bei über 0,9. Lediglich Schwellenländer Aktien weisen eine gewisse Diversifikationswirkung auf, wobei auch hier die Korrelation gegenüber dem MSCI World stets über 0,8 liegt.

Bleibt also festzuhalten, dass die Amplituden der Kursbewegungen der ersten MSCI World Verfolgergruppe zwar unterschiedlich ausschlagen. Allerdings bewegt sich die Richtung der Kurse weitgehend im Gleichklang mit dem MSCI World.

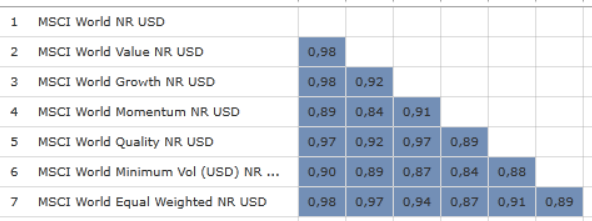

Performance- und Risiko-Vergleich der Faktor Indizes mit dem MSCI World

Kommen wir nun zur zweiten Gruppe der MSCI World Verfolger. Hier dreht sich alles um die Welt der Faktor Investments. Zur Erinnerung: Mit den fortschreitenden Analysemöglichkeiten konnte die Finanzwissenschaft den Quellen der Aktien Renditen im Laufe der vergangenen 40, 50 Jahre auf die Spur kommen. Die fundamentalen Eigenschaften von Geschäftsmodellen (u.a. Value, Growth, Quality) bzw. die Muster der Asset-Preis-Bewegungen (Low Volatility, Momentum) wurden als kursprägende Variablen identifiziert. Diese Eigenschaften lassen sich – gelegentlich leidlich – isolieren, und, presto: Die Hexenküche der Faktor Investments wurde gegründet.

Wie schneiden die nach Faktoren segmentierten MSCI World Einzelteile ab im Vergleich zum Hexenmeister MSCI World? Die untere Tabelle zeigt die Rendite-Risiko-Auswertung der fünf MSCI World Faktor Indizes Value, Growth, Quality, Momentum und Low Volatility im Vergleich zum MSCI World nach denselben Parametern der oberen Auswertung.

Tabelle: Der MSCI World versus fünf Faktor Indizes im Performance Vergleich

Das Ergebnis der Rendite-Risiko-Auswertung fällt deutlich anders aus als die Bilanz der ersten Auswertung. Gegenüber Faktor Indizes liefert der MSCI World nur biedere Hausmannskost in den vergangenen Jahren. Bis auf den Value Faktor, mit dem in den vergangenen 15 Jahren kein Staat zu machen war, sieht die Bilanz des MSCI World Index gegenüber den meisten Faktor Indizes nicht berauschend aus.

Die beste Bilanz weisen die Faktoren Quality (hochwertige Geschäftsmodelle) und Momentum (die Aktien mit den dynamischsten Kursbewegungen) auf. In der kürzesten Frist konnte in den vergangenen fünf Jahren vor allem der Faktor Growth reüssieren. Eher gemischt fällt die Performance Bilanz von Minimum Volatility Aktien aus. Sie liefern in Hausse Zeiten überwiegend unterdurchschnittliche Renditen, können aber durchgängig mit einer geringeren Schwankungsbreite punkten.

Kommen wir abschließend zu Korrelationsbilanz der Faktor Alternativen. Hier fällt das Ergebnis eher ernüchternd aus. In der 20-jährigen Periode fällt die Korrelation der fünf Faktor Indizes gegenüber dem MSCI World bei keinem Index unter 0,89. Lediglich in den vergangenen zehn Jahren liegt die Korrelation eines Minimum Volatility Portfolios mit dem MSCI World bei 0,84.

Grafik: Die Korrelationsanalyse MSCI World vs Faktor Indizes

Halten wir also fest, dass sich die relative Performance der Faktor Indizes in den vergangenen 20 Jahren gegenüber dem MSCI World zwar sehen lassen kann, die Richtung der Kurse aber im Ergebnis einen ziemlichen Gleichklang mit dem Meister Index aufweist.

Fazit: Das Ende der One-Shop-Lösung

Die Fans der Pantoffel Portfolios müssen jetzt tapfer sein: Was bis hierher gut war, dürfte in Zukunft deutlich niedrigere Renditen einbringen. Diese Erkenntnis ist keinesfalls eine mutige Prognose: Der Vergangenheitserfolg der großen US-Tech-Giganten wird sich nicht wiederholen lassen – es sei denn, Apple schickt sich an, in den nächsten 20 Jahren die „restliche“ Unternehmenswelt zu verspeisen.

Freunde einfacher Lösungen müssen darüber hinaus zur Erkenntnis gelangen, dass die Herausforderer des MSCI World allesamt ihre Tücken aufweisen. Das führt uns zu einem Zwischenfazit und damit auch zum Ausblick auf den vierten und letzten Teil unserer Analyse. Es gibt sie nicht, die One-Stop-Shop Lösung. Wer sich einen ETF auf den MSCI World ins Depot legt, hat nicht den ganzen Weg geschafft.

Der MSCI World ist derzeit keine gute Anlagebasis, und die zahlreichen Herausforderer sind es auch nicht. Wer ein diversifiziertes Portfolio aufstellen will, wird sich nach Ergänzungen umschauen müssen. Einige Vorschläge werden wir in der nächsten Woche dazu liefern: Wer diversifiziert das Anlageportfolio am besten?

*Das BIP Portfolio ist wie folgt gewichtet: MSCI AC Asia ex Japan, MSCI North America und MSCI Europe (jeweils 25 Prozent), MSCI AC Pacific (elf Prozent), MSCI EM Latin America (sieben Prozent), MSCI EM Europe & Middle East (fünf Prozent), MSCI South Africa (zwei Prozent). Soweit vorhanden: NR Indizes, lokale Währungen.

Dieser Artikel ist der dritte Teil einer Serie zum MSCI und seinen Schwachpunkten. Eine Übersicht über unsere Strecke:

Teil I: MSCI World Index: Segen der Vergangenheit, Fluch der Zukunft?

Teil II: Das neue Weltportfolio: radikale und gemäßigte Alternativen zum MSCI World

Teil III: Die heiße Jagd auf den MSCI World Index

Teil IV: Globale Aktienfonds: Fünf Kandidaten für eine bessere Portfolio Diversifikation