Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Flossbach von Storch Multi Asset Defensive: Wolf im Schafspelz

17. April 2023

Ali Masarwah

In unserer neuen Rubrik „Fondsanalyse der Woche“ untersuchen wir Fonds, die unsere Leser über unsere wöchentliche Twitter-Umfrage ausgesucht haben. Unter den drei defensiven Mischfonds, die wir zu Wahl gestellt hatten, haben unsere Leser den Flossbach von Storch Multi Asset Defensive ausgesucht. Warum dieser Fonds ein Wolf im Schafspelz ist – und das neue Fondsmanagement entspannter in die Zukunft blicken kann als in den vergangenen zehn Jahren.

Flossbach von Storch Multi Asset Defensive: Die Strategie

Wer an Mischfonds aus dem Hause Flossbach von Storch denkt, dürfte vor allem den FvS Multiple Opportunities im Sinn haben. Er ist mit 37 Milliarden Euro einer der größten Mischfonds in Europa und wird von Firmengründer Bert Flossbach erfolgreich gemanagt. Der Flossbach von Storch Multi Asset Defensive kommt dem Hauptfonds der Gesellschaft gedanklich nahe, ist aber doch ein anderes Biest. Wo er dem FvS Multiple Opportunities ähnelt: Er folgt der von Flossbach geprägten Strategie, auf der Grundlage von makro-ökonomischen Analysen die Attraktivität vor allem der Anlageklassen Aktien und Anleihen zu bestimmen. Aktienseitig setzt auch dieser Fonds auf Qualitätstitel (Nestle, Johnson & Johnson, Apple, Unilever usw). Hinzu kommt eine ordentliche Portion Gold als Quasi-Versicherung, und bei Anleihen setzt das Management vor allem auf Papiere von qualitativ hochwertigen Unternehmen (siehe oben). Die Aktienquote wird bei einer pessimistischen Markteinschätzung mittels Derivaten heruntergefahren. Dieser Linie folgen alle Flossbach-Mischfonds.

Der wichtigste Unterschied: Mit dem Flossbach von Storch Multi Asset Defensive findet sich eine viel höhere Anleihenquote als bei Mutterschiff. Während der FvS Multiple Opportunities in Nullzins-Zeiten auch mal die Anleihen-Quote auf null gesetzt hat, sank die Anleihenquote hier in den vergangenen Jahren selten unter 40 Prozent. Bei attraktiven Renditen investiert das Flossbach-Management in großem Stil in Staatsanleihen. Zudem hat Bert Flossbach das Management dieses Fonds bereits 2016 abgegeben; danach übernahm Elmar Peters bis 2022, als er die Verantwortung abgab. (Seitdem hat sich Peters selbstständig gemacht und managt mit seinem Ex-Flossbach-Kollegen Thorsten Vetter einen ausgewogenen Mischfonds). Seit 2022 lenken Stephan Scheeren und Julian-Benedikt Hautz sowie Tobias Schafföner (Leiter Multi Asset) die Geschicke des Flossbach von Storch Multi Asset Defensive. Doch man sollte diesen Wechsel in seiner Bedeutung nicht überschätzen: Zum einen sind alle drei Manager bereits seit 10 bis 15 Jahren Mitarbeiter bei Flossbach; zum anderen werden alle Flossbach-Mischfonds nach einem einheitlichen Stil gemanagt, So dürfen etwa nur solche Aktien ausgesucht werden, die sich auf der Buy-Liste des Hauses befinden; die Stock-Picker-Freiheit ist also nicht grenzenlos.

Flossbach von Storch Multi Asset Defensive: Performance und Risiko

Die langfristige Bilanz ist auf den ersten Blick fast makellos: In den vergangenen zehn Jahren rangierte der Fonds unter den besten 25 Prozent der defensiven Mischfonds, die weltweit investieren. Des Rätsels Lösung: Die Aktienquote ist deutlich höher als beim durchschnittlichen defensiven Mischfonds. Im Schnitt investieren Fonds in der Kategorie zumeist weniger als 20 Prozent ihrer Vermögenswerte in Aktien. Das hat die Performance seit 2015/16 ausgebremst. Spiegelbildlich verhält es sich beim Flossbach von Storch Multi Asset Defensive. Er investiert selten weniger als 20 Prozent seiner Assets in Aktien. Zwischen dem Ende der akuten Corona-Krise und Anfang 2022 lag die Aktienquote sogar bei über 30 Prozent. Daher verwundert es nicht, dass der Fonds risikoadjustiert nicht so gut abschnitt, wie man es vermuten würde. Ende 2020 wurde das Gewicht von US-Aktien deutlich auf Kosten europäischer Dividendenteil erhöht – was spät erfolgte: Seit Mitte 2022 hinken US-Aktien ihren europäischen Pendants hinterher.

In den vergangenen drei Jahren konnte sich der Fonds nicht annähernd so gut behaupten wie in den Jahren vor 2020. Die Corona-Krise machte dem Fonds zu schaffen – weniger in der Baisse als vielmehr in der Erholung. Hier hatte der Fonds – wie die anderen FvS-Mischfonds – bis in Herbst Teile der Aktienbestände abgesichert, sodass die Bilanz 2020 schwach ausfiel. Gut, wenn auch nicht sehr gut, lief es 2021; im letzten Quartal litt er unter seinem Growth-Bias; seit 2022 waren vor allem Energie-Aktien gefragt, in die der Fonds nicht investiert. Indes waren die Blessuren des Synchron-Crashs von Aktien und Anleihen 2022 auch deshalb erträglich, weil der Fonds wegen seiner Anleihen-Untergewichtung weniger verlor als die Konkurrenz und der Index.

Dass Anleger seit 2020 über 650 Millionen Euro aus dem Fonds abzogen, dürfte weniger an der gemischten Bilanz der vergangenen Jahre liegen, sondern generell einem Problem defensiver Mischfonds geschuldet sein: Im Nullzinsumfeld konnten die Manager dieser Fonds nur Mini-Renditen erwirtschaften. In den vergangenen fünf Jahren konnte der Fonds pro Jahr nur ein Plus von jährlich 0,5 Prozent verdienen. Er lag damit zwar besser als die Konkurrenz, die jedes Jahr ein Minus von 0,2 Prozent verbuchte, aber mit diesem relativen Erfolg konnten sich offenbar immer weniger Investoren anfreunden.

Fazit: Die mageren Zeiten sind vorbei – zumindest bei Anleihen

Auch wenn der Fonds in den nächsten Monaten sein Vier-Sterne-Rating von Morningstar einbüßen könnte, so finden Anleger bei defensiven Mischfonds – wie auch beim Flossbach von Storch Multi Asset Defensive – heute deutlich bessere Bedingungen vor als in den vergangenen zehn Jahren. Die Renditen sind stark gestiegen, sodass die Performance-Aussichten defensiver Mischfonds ordentlich sind. Man muss nicht in Hochzinsanleihen investieren, um einen Zinskupon von vier Prozent zu vereinnahmen. Mit seinem Fokus auf kurzlaufende Staatsanleihen (gut 50 Prozent der Bond-Quote) und soliden Unternehmensanleihen, wo auch mittlere Laufzeiten zu finden sind, ist der Flossbach von Storch Multi Asset Defensive gut aufgestellt. Auf der Aktienseite wird er angesichts der deutlichen Untergewichtung zyklischer Sektoren vor allem dann profitieren, wenn defensive Qualitätstitel an der Börse laufen, was angesichts der eher gedämpften Konjunkturaussichten plausibel erscheint.

Flossbach von Storch Multi Asset Defensive: Envestor Cashback senkt die Gebühren deutlich

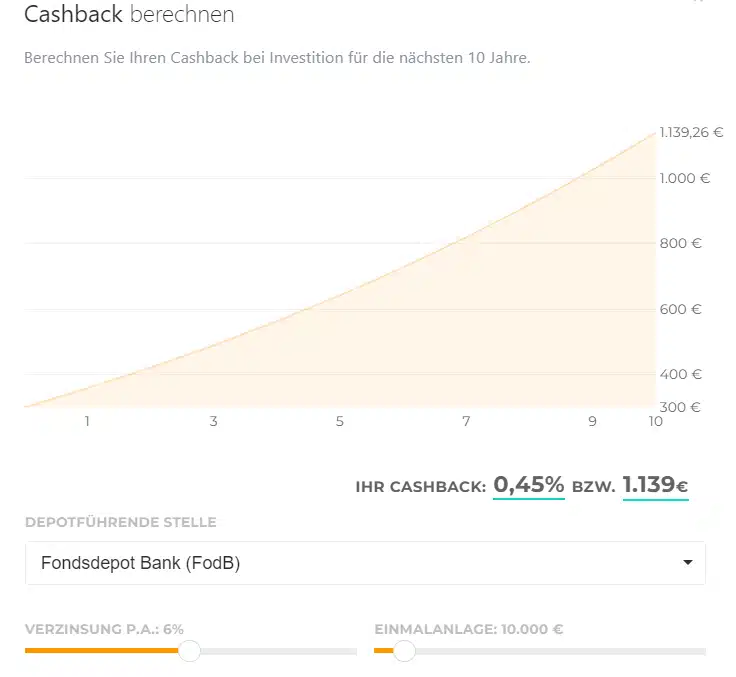

Mit jährlichen Gebühren von 1,62 Prozent zählt der Flossbach von Storch Multi Asset Defensive zu den teuren defensiven Mischfonds. Das war angesichts der oben angesprochenen Mini-Performance während der Nullzins-Phase problematisch. Envestor macht den Fonds, der langfristig zu den besten defensiven Mischfonds zählt, deutlich attraktiver. Beim Kauf fällt bei Envestor kein Ausgabeaufschlag an, und wer keine Beratung benötigt, profitiert vom Envestor Cashback. Die besten Konditionen bietet bei diesem Fonds die Fondsdepot-Bank – 0,45 Prozent des Fondsvermögens erhalten Anleger, die den Fonds dort verwahren lassen, jedes Jahr von uns zurück. Bei einer Investitionssumme von 10.000 Euro und einer angenommenen jährlichen Rendite von 6 Prozent entspräche das 1.139 Euro nach zehn Jahren. So viel erstattet Envestor Anlegern an Vertriebsgebühren zurück, die sie anderswo – nicht nur bei Banken – bezahlen müssen.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.