Anleger haben in den vergangenen Jahren immer wieder auf Japan Aktien gesetzt – und sind oftmals enttäuscht worden. Auf Makro-Ebene dominiert der wenig erfolgreiche Kampf von Regierung und Notenbank gegen die Deflation; auf der Mikro-Ebene zeichnen sich japanische Unternehmen durch eine eigenwillige Corporate Governance aus. Doch es lohnt sich, tiefer zu schürfen. Wir erläutern im ersten Teil unserer Japan-Serie, warum es gute Gründe für ein Investment gibt.

Japan Aktien sind für viele Anleger inzwischen ein rotes Tuch. Auch ein langfristiges Engagement war bisher kein Garant für gute Renditen. Ältere Semester erinnern sich an die dramatischen Folgen der geplatzten Bubble am Immobilienmarkt: Der japanische Aktienmarkt implodierte regelrecht ab 1990. Bis Ende 1999 stand beim MSCI Japan unterm Strich ein Verlust von über 34 Prozent. Zum Vergleich: Indizes wie der MSCI Europe oder der S&P 500 hatten sich zwischen 1990 und 2000 verdreifacht bzw. vervierfacht.

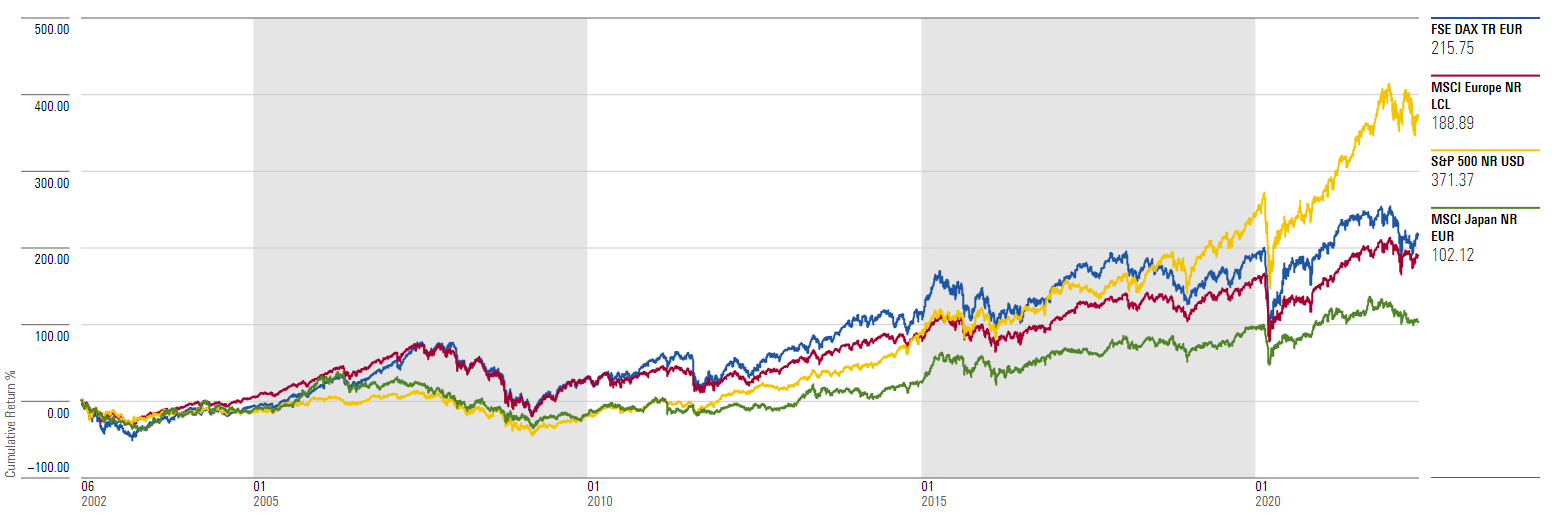

Auch in diesem Jahrtausend rumpelte es bei Japan Aktien gehörig. Die untere Grafik zeigt die Performance des MSCI Japan in den vergangenen 20 Jahren im Vergleich zu anderen Benchmarks (in Euro gerechnet). Während der S&P 500 um 370 Prozent zulegte, der DAX um 215 Prozent stieg und sich der MSCI Europe um knapp 190 Prozent erhöhte, erzielte der MSCI Japan nur ein Plus von 102 Prozent. Das sind pro Jahr weniger als 3,5 Prozent.

Japan Aktien: Im dritten Millenium alles andere als Gipfelstürmer

Auch prominente Fondsmanager haben sich immer wieder die Zähne an Japan Aktien ausgebissen. So auch Klaus Kaldemorgen, der lange Zeit Aktienfonds wie den DWS Akkumula und DWS Vermögensbildungsfonds I managte. Anfang 2010 verkündete er eine kühne Wette: Nach zwei Jahren der Underperformance von Japan Aktien billige er dem japanischen Markt 2010 ein Plus von zwischen 20 und 30 Prozent zu – sofern das Yen-Risiko abgesichert sei. Ende 2010 stand beim MSCI Japan ein Plus von 23,5 Prozent unter dem Strich – allerdings nur in Euro gerechnet. Der japanische Markt selbst trat mit einem Plus von 0,6 Prozent auf der Stelle. Kaldemorgen hatte die Rechnung ohne den Yen gemacht. Die japanische Währung hatte wider erwarten aufgewertet, was viele Investoren – auch den DWS-Fondsmanager – auf dem falschen Fuß erwischte.

Das bringt uns zu einem wichtigen Punkt. Anlegern hierzulande macht nicht nur zu schaffen, dass sich der japanische Aktienmarkt von der globalen Aktienentwicklung immer wieder abkoppelt: Wenn einem der Markt keine Strich durch die Rechnung macht, dann ist da immer noch die volatile japanische Währung. Das macht Japan als Anlagemarkt für Outsider schwer zu taxieren.

Was spricht also für Japan Aktien?

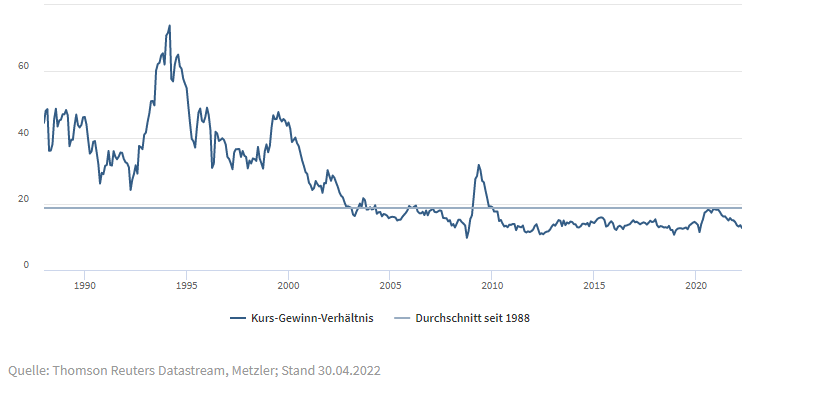

Warum also heute in Japan Aktien investieren? Fangen wir unseren Pitch für mehr Japan Aktien im Portfolio mit einem konventionellen Argument an: japanische Aktien sind billig. Anhand von IBES-Schätzungen der 12-Monats-Foreward Kurs-Gewinn-Verhältnisse hat Metzler Asset Management jüngst ermittelt, dass die Bewertungen deutlich unter dem langjährigen Durchschnitt liegen. Erst recht günstig bewertet sind Japan Aktien im Vergleich zu US-Unternehmen. Hier steht ein KGV von 12,7 (per Ende April) einem KGV von 18,3 in den USA gegenüber.

Aktien Japan: Die Bewertungen sind im historischen Vergleich günstig

Der zweite Punkt steigt deutlich tiefer ein. Es geht um das Thema Corporate Governance. Anleger begegnen Japan Aktien nicht zuletzt deshalb oft mit Skepsis, weil sich die Grundsätze der Unternehmensführung in Japan und auch das „japanische Wirtschaftsmodell“ insgesamt fundamental von den Maßstäben unterscheiden, die in den USA und Europa herrschen. Auf der Makro-Ebene dominierte bisher das sogenannte Keiretsu-System der horizontal integrierten Konglomerate. Deren Kapital wiederum wird überwiegend von lokalen Anlegern gehalten, wobei wechselseitige Verflechtungen auch eine wichtige Rolle spielen. In Teilen ähnelt das dem langjährigen Modell der „Deutschland AG“, das erst ab 1999 von der damaligen rot-grünen Regierung aufgelöst wurde. Ausländische Anleger sind in Japan in der Minderheit, und ihre Interessen werden von „Corporate Japan“ nicht an die erste Stelle gestellt – in Japan heißt es Stakeholder Value und nicht Shareholder Value als leitendes Prinzip der Unternehmensleitungen.

Es gibt allerdings Anzeichen, dass sich das ändert. Die Politik in Japan hat erkannt, dass die heimischen Unternehmen kapitalmarkttauglicher werden müssen. Die Folge war eine ziemlich interessante Reform. Der Zugang von Unternehmen zum Kapitalmarkt wird jetzt an die Weiterentwicklung der Corporate Governance geknüpft. Die Tokyo Stock Exchange macht im Rahmen einer Neuordnung ein Listing im begehrten „Prime Market“ Segment von der Einhaltung höherer Corporate Governance Standards abhängig. Dazu gehört, dass mindestens ein Drittel der Verwaltungsratsmitglieder unabhängig sein müssen. Auch müssen „Prime Market“-Unternehmen einen Streubesitzanteil von mindestens 35 Prozent aufweisen, was zu einem Abbau der Querverflechtungen (Stichwort: „Japan AG“) führen könnte.

Von Konjunkturstützen und Börsenreformen

Unterstützung für die Aktienkurse kommt auch von der Makroseite. So bleibt die Geldpolitik der Bank of Japan expansiv. Hintergrund ist, dass die Inflation zwar für japanische Verhältnisse stark gestiegen ist, aber mit 2,5 Prozent ziemlich beherrschbar erscheint. Angesichts der Tatsache, dass die Steigerung vor allem auf Energieimporte zurückzuführen ist, befindet sich die BoJ noch im „Team Transitory“. Auch die Fiskalpolitik der Regierung bleibt expansiv, wie das jüngst beschlossene Konjunkturpaket in Höhe von 490 Milliarden Dollar zeigt.

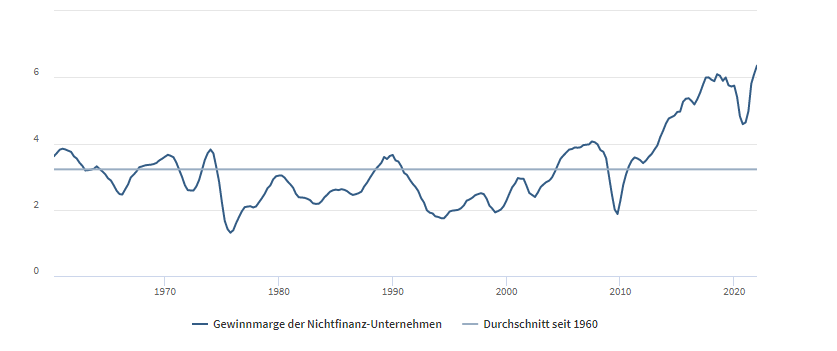

Die Stabilisierungsmaßnahmen an der Makrofront, kombiniert mit der reformbedingten Weiterentwicklung der japanischen Corporate Governance, könnten dazu führen, dass, Anleger die Gewinnsituation der japanischen Unternehmen honorieren, die sich in den vergangenen Jahren deutlich verbessert hat. Wie eine Auswertung von Metzler Asset Management zeigt, befinden sich die Margen japanischer Unternehmen derzeit auf einem historischen Höchstniveau.

Gewinnmarmgen der Unternehmen sind auf Höchstniveaus

Aktive und passive Anleger geben sich unverändert skeptisch

Das scheinbar ewig geschlossene Ökosystem der japanischen Unternehmenswelt hat naturgemäß zur chronischen Unterrepräsentation japanischer Aktien in den Portfolios globaler Investoren geführt. Bisher galt die Maxime: Wer sich nicht sicher sein kann, dass seine Interessen von den Unternehmensleitungen berücksichtigt werden, findet weltweit andere Investment-Möglichkeiten in Aktien.

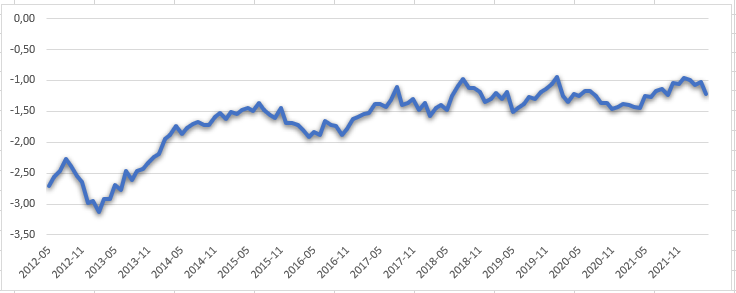

Das Verhalten der Manager global anlegenden Aktienfonds zeigt, dass sich an dieser Einschätzung bisher nicht viel verändert hat. Sie sind in Japan strukturell untergewichtet, wie die untere Grafik zeigt. In den vergangenen zehn Jahren waren Fondsmanager zu keiner Zeit im Vergleich zum MSCI World in Japan Aktien übergewichtet. Die untere Linie zeigt die fortdauernde Untergewichtung japanischer Aktien in globalen Aktienfonds.

Global anlegende Aktienfonds sind strukturell in Japan untergewichtet

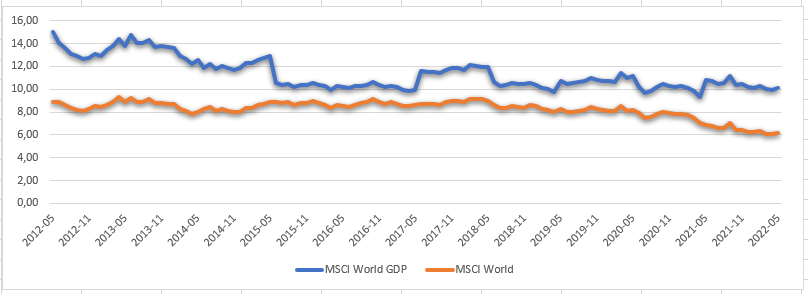

Nun ist das Sentiment von Fondsmanagern das Eine. Das andere ist, dass japanische Unternehmen im MSCI World auch relativ zum Gewicht der japanischen Wirtschaft unterrepräsentiert sind. Die untere Grafik zeigt das Gewicht von Japan Aktien in zwei Indizes: MSCI World GDP, der Aktien nach Bruttoinlandsprodukt der Industrieländer gewichtet, versus MSCI World, der bekanntlich nach Marktkapitalisierung strukturiert ist. Der BIP-gewichtete MSCI World zeigt ein deutlich höheres Gewicht japanischer Aktien als der kapitalisierungsgewichtete – über zehn Prozent gegenüber 6,2 Prozent im MSCI World. So gesehen räumen auch die scheinbar agnostischen Anleger in Welt-ETFs Japan Aktien ein unterdurchschnittliches Gewicht ein.

BIP-Gewichtung vs. Kapitalisierungsgewicht: Wer hat Recht?

Wer Prämien ernten will, muss vorher sähen

Fassen wir also zusammen, dass den Ungewissheiten, die der Krieg in der Ukraine und den damit verbundenen negativen Auswirkungen auf die Konjunktur in Japan mit sich bringen, etliche Pluspunkte gegenüberstehen. Als da wären: hohe Unternehmensgewinne, eine expansive Fiskal- und Geldpolitik und – last but not least – Corporate Governance Reformen als Teil eines liberalen Reformprogramms der LDP-geführten Regierungen seit Beginn der Amtszeit von Premier Shinzo Abe.

Es bleibt natürlich pure Spekulation, dass die oben genannten Faktoren die Nachfrage nach Japan Aktien steigern werden. Und selbst wenn die Summe der den Aktienmarkt stützenden Faktoren zur Wirkung kommt, weiß keiner, wann sich Japan Aktien zu relativen Gewinnern versus DAX, MSCI World, S&P 500 und Co. aufschwingen werden. Auch ist die volatile Fremdwährungskomponente zu beachten.

Doch das bringt uns zu einem wichtigen Punkt: Wer in den Genuss von Risikoprämien kommen möchte, der muss am Markt vertreten sein und kann sich Abstinenz nicht leisten. Das gilt auch für Japan Aktien. Und weil im Vergleich zu anderen Regionen etliche Mikro- und Makro-Faktoren für Japan sprechen, wäre die Untergewichtung japanischer Aktien eine schlechte Idee. Über eine angemessene Gewichtung lässt sich trefflich streiten, aber weil Pi-mal-Daumen-Regeln oftmals kein schlechter Anhaltspunkt sind, würden wir eher Richtung globaler BIP-Gewichtung als globaler Marktkapitalisierung tendieren, also Japan eher mit rund zehn Prozent in globalen Aktienportfolios gewichten als mit fünf Prozent.

Für mehr Japan Aktien im Portfolio

Vielleicht ist die Erholung ja bereits im Gange? Die augenscheinlich mickrige Performance des japanischen Aktienmarkts in diesem Jahr täuscht übrigens: Aus Sicht von Euro-Investoren liegen Japan Aktien in diesem Jahr bei minus neun Prozent, aus der Perspektive von Dollar-Anlegern liegt das Minus beim MSCI Japan sogar bei 14 Prozent. Doch das basiert auf der Schwäche der japanischen Währung. Ganz anders sieht es für Anleger in Japan aus. Auf Yen-Basis verliert der MSCI Japan nur etwas über zwei Prozent. Das ist deutlich besser als der DAX, der um 7,8 Prozent in diesem Jahr verliert, und sehr viel besser als US-Aktien (auf Dollar-Basis); so verliert der S&P 500 bisher 2022 13 Prozent; der NASDAQ 100 bricht sogar um 22,5 Prozent ein.

Entscheidend ist daher, dass Anleger kein Market Timing betreiben, sondern kontinuierlich Präsenz in Japan zeigen. Das ist übrigens ein Schluss, den man auch aus der eingangs erwähnten Wette Klaus Kaldemorgens auf Japan Aktien ziehen kann; 2010 und 2011 brachte sie zwar eine schmerzhafte Underperformance, aber 2012 und 2013 gingen Japan Aktien regelrecht durch die Decke. Allerdings hatte Klaus Kaldemorgen da die Aktienfonds DWS Akkumula und DWS Vermögensbildungsfonds I längst abgegeben und sich dem Thema Mischfonds zugewendet. Aber das ist eine andere Geschichte.

Die Envestor Japan Serie auf einen Blick:

Japan Aktien: Performance, Bewertung, fundamentale Entwicklung: eine Einführung

Japan Fonds: Was Anleger in Fonds und ETFs am Markt vorfinden

Fondsporträt: Invesco Japanese Equity Advantage Fund: Der flexible Allrounder

Fondsporträt: DWS Invest CROCI Japan: Der Zahlengetriebene

Fondsporträt: JPMorgan Pacific Equity Fund: Der Klassiker für Asien und Japan