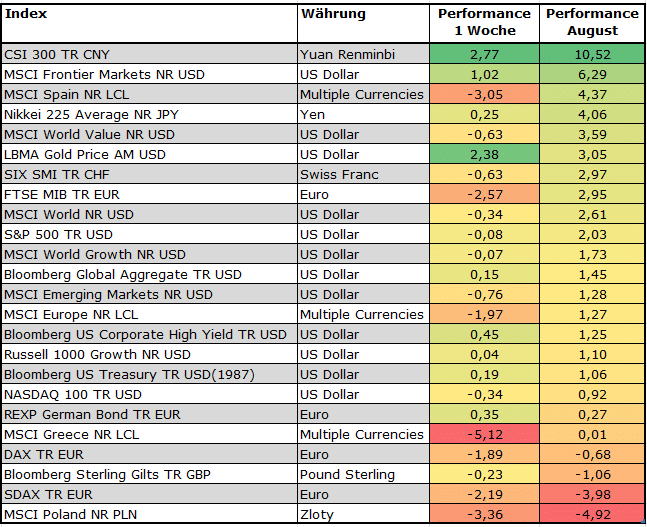

Performance in Prozent und in lokaler Währung, Daten per 29.8.2025, Quelle: Morningstar

Doch der zweite Blick zeigt, dass das Bild nicht ganz so einheitlich ist – gegen Monatsende zeigten sich die meisten Märkte von ihrer vulnerablen Seite. Der höchst zyklische DAX gab im August leicht um 0,7 Prozent nach – kein Drama nach gut 20 Prozent plus in diesem Jahr, aber in der letzten Augustwoche ging es spürbar um 1,9 Prozent nach unten. Der SDAX sackte im August sogar um vier Prozent ab.

Dass sich Skepsis breitmacht, ob die Hausse durchhält, zeigen vor allem Technologie-Aktien: Der Nasdaq 100 legte zwar im August um 1 Prozent zu, zum Monatsende ging aber auch ihm die Puste aus. Am letzten August-Handelstag sackte er um 1,2 Prozent ab. Ungeachtet guter Quartalsergebnisse bei Nvidia straften Anleger die Techwerte wie die Aktien der Magnificent Seven zuletzt ab.

Auffällig ist, dass den Siegermärkten der letzten Monate die Luft ausgeht, etwa Euroland-Banken, Aktien aus Polen, Griechenland, Spanien und Italien sowie zyklische Werte. Sie büßten in der letzten Handelswoche des Monats bis zu fünf Prozent ein. Indes steigt der Goldpreis weiter an, zuletzt besonders stark Ende dieser Woche. Die Stimmung an den Märkten mutet spätsommerlich an, wie das Ende einer Party – die ersten Gäste brechen ihre Zelte ab, Katerstimmung macht sich breit – und jetzt?

Anleihen: Volatilität mit politischem Beigeschmack

Eine Hausse stirbt nicht an Überalterung. Dass die Bewertungen vieler Märkte hoch sind, ist hier schon relevanter. Hohe Bewertungen sind ein Indikator dafür, dass die künftigen Renditen niedriger ausfallen können als im langjährigen Mittel. Im Nasdaq und anderen Wachstumsmärkten liegen die KGVs zwischen 33 und 38, die Aktien im S&P 500 sind mit dem 27-fachen Jahresgewinn bewertet.

Das sind allerdings Warnsignale der zweiten Ordnung. Es ließe sich die These aufstellen, dass Wachstumsmärkte à la Nasdaq schließlich die prominentesten Gewinner der AI-Revolution beherbergen. Gefahr droht erkennbar von einer anderen Stelle: Es kann sein, dass die bereits dahindümpelnde Party von notorischen Spielverderbern gesprengt wird – Anleihen-Investoren, den sagenumwobenen Bond Vigilantes.

Die Stimmung bei Staatsanleihen ist angespannt. Euroraum-Staatsanleihen mussten im August leichte Verluste verdauen. Vor allem langlaufende Anleihen sind gestresst, insbesondere britische Bonds und US-Treasuries. Bei Letzteren ist besonders viel Sprengkraft im Spiel. US-Anleihen zeigen eine Divergenz: Langläufer leiden unter einem kräftigen Renditeanstieg – die 30-jährigen Treasuries nähern sich der 5-Prozent-Rendite-Marke. Langfristanlegern macht die hohe und steigende US-Staatsverschuldung zu schaffen.

Derweil sinken die Zinsen am kurzen Ende. Hintergrund ist der politische Druck der Trump-Administration auf die Fed, die bereits eine Zinssenkung im September angedeutet hat. Das würde es der Trump-Administration ermöglichen, auslaufende Langfrist-Bonds in niedrig rentierende Kurzläufer zu „rollen“. Doch selbst bei den Kurzfristzinsen ist keine Entwarnung angesagt, denn die Inflation in den USA ist mitnichten besiegt. So stieg der von der US-Notenbank besonders beachtete Privatkonsumindikator (PCE) im Juli auf 2,6 Prozent. Das ist recht weit vom Inflationsziel der Fed von zwei Prozent entfernt.

Immer mehr Beobachter stellen sich die Frage, wann die Anleihenmärkte den Kipppunkt erreichen und den Kapriolen der US-Administration die rote Karte zeigen werden. Dann wären die regnerischen Tage der letzten Augustwoche die Vorboten eines heißen Herbstes.

Bei Bonds bieten die Nischen Stabilität

Seitdem Staatsanleihen Anlegern in den vergangenen drei Jahren immer wieder herbe Verluste beschert haben und die steigende Staatsverschuldung in Europa, Japan und den USA für Schreckmomente sorgt, rücken die „Alternativen“ in den Vordergrund: Hochzinsanleihen, CAT Bonds, strukturierte Kreditportfolios (CLOs) oder Konsumentenkredite und Nachranganleihen bieten nicht nur deutlich höhere Renditen als vergleichbare Staatsanleihen. In Zeiten wackeliger Langfristrenditen bieten diese Anleihen auch, und das ist nur scheinbar paradox, Anlegern mehr Sicherheit. Sie weisen deutlich kürzere Laufzeiten auf als klassische Bond-Portfolios für Staatsanleihen – mitunter sind diese Hochzinser „Floater“, die sich laufend am Basiszins ausrichten und minimale Laufzeitrisiken haben. Risikopapiere für die Sicherheit? Willkommen im Herbst 2025!

Im August konnten sich die meisten dieser Nischensegmente wacker behaupten – vor allem US- und Europa-High-Yield, Schwellenländer-Bonds und gut geratene CLO-Portfolios. Defensive Cat-Bond-Fonds auf unserer Empfehlungsliste kamen auf ein Plus von rund 0,8 Prozent, aggressivere Varianten kamen auf ein Plus von gut 1,2 Prozent. Nordische Hochzinsbonds konnten ebenfalls mit Preisaufschlägen von eins bis zwei Prozent überaus gut abschneiden.

Natürlich werden bei einer stärkeren Korrektur an den Kapitalmärkten auch die Bond-Nischen nicht verschont bleiben. Die Vergangenheit hat aber gezeigt, dass liquiditätsbedingte Verluste schnell aufgeholt sind. 2022 waren Hochzinsfonds die Einäugigen unter den Blinden: Während ETFs und Fonds für US- und Europa-Staatsanleihen um bis zu 20 Prozent verloren, konnten viele Hochzinsfonds die steigenden Renditen mit einem Minus von etwas über zehn Prozent gut wegstecken – zumal der auskömmliche Renditesockel ab 2023 vorherige Verluste recht schnell egalisierte. Klassische Euroland-Bond-ETFs haben dagegen noch immer nicht die Verluste von 2022 wettgemacht.