Mischfonds Test 2022: Wenn Aktien und Anleihen gleichermaßen abstürzen, haben dann Fonds, die auf Aktien und Anleihen setzen, eine Chance? Eine vierteilige Miniserie analysiert in dieser Woche die Performance von Mischfonds in diesem Jahr, behält aber auch den Blick für die längere Perspektive. Teil I beschäftigt sich mit der Bilanz der großen Kategorien – und mit der großen Frage nach dem Warum. Wir starten den Mischfonds Test 2022 mit der Performance auf Ebene der wichtigsten Kategorien für Anleger in Deutschland.

Zunächst zum Untersuchungsdesign. Aktien-orientierte Mischfonds, ohnehin eine seltene Spezies, haben wir außen vor gelassen. Im Fokus stehen die Kategorien, die ein ausgewogeneres Verhältnis zwischen Aktien und Anleihen aufweisen und dabei auf der Rentenseite in Euro investieren. Als da wären: defensive Mischfonds (investieren überwiegend in Anleihen), ausgewogene Mischfonds (legen etwa hälftig in Aktien und Anleihen an) sowie flexible Mischfonds, die vollkommen frei sind bei der Gewichtung von Aktien und Anleihen.

Jede der drei Obergruppen besteht aus zwei Kategorien: europäisch und global anlegende Fonds. In die Untersuchung miteinbezogen haben wir auch die Kategorie der Multistrategie Fonds. Hier handelt es sich um regulierte Hedgefonds, die auf verschiedene alternative Strategien setzen und vor allem das Ziel haben, sich von den zugrunde liegenden Märkten zu lösen und unabhängig von der Marktlage absolute Erträge zu erzielen. Sieben auf einen Streich also, und jetzt geht es los!

Mischfonds Test 2022: Aktien und Anleihen gleichermaßen unter Druck

Kommen wir zunächst zum großen Bild 2022. Die untere Tabelle zeigt die Bilanz der sieben Kategorien per Mitte Mai. Auf den ersten Blick fällt auf, dass regulierte Hedgefonds mit Abstand am besten abgeschnitten haben. Sie begrenzten die Verluste im Schnitt auf unter zwei Prozent. Das ist relativer Erfolg, zeigt aber auch, dass sich diese Fonds eben nicht von den Aktien- und Anleihenmärkten vollständig lösen können. In den vergangenen Jahren hatten Multistrategie Fonds eine überwiegend durchwachsene Entwicklung gezeigt.

Bei klassischen Mischfonds sieht es einigermaßen schmerzhaft aus. Defensive Mischfonds verloren 7,6 Prozent in diesem Jahr. Das gilt interessanterweise gleichermaßen für global anlegende defensive Mischfonds wie für die, die sich auf Europa konzentrieren. Deutlich höher fielen die Verluste bei flexiblen Mischfonds und ausgewogene Mischfonds aus, die europäisch investieren. Nach einem schwachen ersten Quartal ging es im zweiten weiter bergab. Auf das bisherige Jahr gerechnet büßten sie 9,0 bzw. 9,5 Prozent ein. Mit Verlusten von 9,6 Prozent bzw. 9,8 Prozent folgen global anlegende flexible bzw. ausgewogene Mischfonds.

Diese Performance entspricht im Wesentlichen den Verlusten der Aktien- und Anleihenmärkte. Per 23. Mai büßten der DAX und der MSCI World (in Euro umgerechnet) jeweils gut zehn Prozent ein. Euro-Anleihen, in Gestalt des Bloomberg Euro Aggregate Bond, brachen um knapp 9,5 Prozent ein – letztere Performance ist nichts weniger als ein Dammbruch, der seinesgleichen in der modernen Geschichte der Renten-Investments sucht.

Halten wir also fest, dass Mischfonds das widerspiegeln, was auf den Aktien- und Rentenmärkten passiert. Das ist erwartbar. Interessant am unteren Performance-Bild ist auch, dass europäisch ausgerichtete Fonds eine durchgehend bessere Bilanz zeigten als vergleichbare Fonds, die international investieren. Wobei dieser Unterschied nur bei flexiblen Mischfonds mit einem Abstand von 50 Basispunkten einigermaßen bedeutsam ist. Das erstaunt einerseits, weil der Euro gegenüber dem US-Dollar in diesem Jahr deutlich verloren hat und daher bei globalen Investments Währungsgewinne die Regel gewesen sein dürften. Zugleich haben allerdings US-Wachstumswerte, die mit der langjährigen Hausse ein immer größeres Gewicht in Portfolios bekommen haben, die Performance der globalen Portfolios belastet.

Grafik: Performance Bilanz von Mischfonds 2022

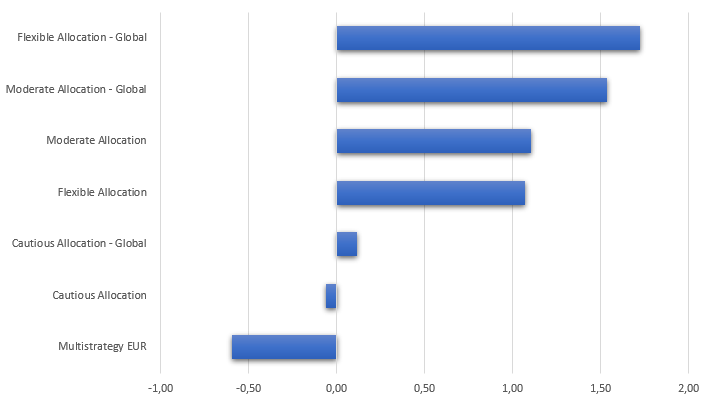

Soweit die Momentaufnahme. Geben wir nun der Sache etwas mehr Perspektive. Blicken wir auf die Fünfjahresbilanz der sieben Kategorien. Hier zeigt sich ebenfalls ein schlüssiges Bild, das im Einzelnen vielleicht etwas erstaunen mag. Zum einen ist das Bild der längerfristigen Performance ein Spiegelbild der kurzfristigen Wertentwicklung. In den vergangenen fünf Jahren schnitten die Mischfonds am besten ab, die 2022 die bisher schlechteste Bilanz aufweisen. Und die Kategorie, die 2022 am besten abschnitt, lag längerfristig ziemlich weit hinten. Zum anderen fällt auf, dass die Renditen durchgehend schwach sind. Keine Kategorie schaffte im Durchschnitt einen Inflationsausgleich. Am besten lagen flexibel anlegende Mischfonds (global) mit einer Performance von jährlich 1,7 Prozent, gefolgt von ausgewogen anlegenden Mischfonds (global) mit einem Plus von jährlich 1,5 Prozent. Multistrategie Fonds lagen sogar recht deutlich im Minus; sie verloren in den vergangenen fünf Jahren pro Jahr mehr als 0,5 Prozent. Das relativiert den – wiederum relativen – Erfolg dieser Fonds 2022.

Diese Leistung ist enttäuschend, wenn man sich vor Augen führt, dass ein 50:50 Aktien-Anleihen Index-Portfolio ein Plus von gut fünf Prozent pro Jahr seit 2017 erwirtschaftete. Besonders bitter: Bei defensiven Mischfonds mit Schwerpunkt Europa fielen zwischen Juni 2017 und Mai 2022 sogar nominal Verluste an. Wie kann das sein?

Grafik: Performance-Bilanz von Mischfonds seit 2017

Der Mischfonds Test 2022 – eine traurige Bilanz? Auch wenn Pauschalurteile die vielen verschiedenen Fondsstories über einen Kamm scheren, dann lassen sich zwei wichtige Gründe für die mickrige kurz- und langfristige Bilanz benennen: Die Fondskosten sind bei Mischfonds hoch. Für die Fonds, die 2022 am Markt waren, haben – quer über alle sieben Kategorien – eine jährliche Kostenquote von 1,7 Prozent ausgemacht. Das ist sehr viel, zumal, wenn man die mageren Renditen am Anleihenmarkt zum Maßstab nimmt.

Die zweite Ursache für die schwache Fondsperformance liegt in den herausfordernden Märkten bzw. in der Reaktionsweise der Fondsmanager. In die Fünfjahresbilanz fielen drei mittelschwere Krisen: die Korrektur 2018 (hatten wir fast vergessen!), der kurzweilige Corona-Crash im Februar und März 2020 sowie die derzeitigen Kursverluste, die das Zeug für eine schwere Krise haben. Mit diesen stark schwankenden Märkten hatten Fondsmanager ihre liebe Not. Ob das an der zu offensiven Ausrichtung der Fonds lag oder an der zu taktisch-reaktiven Vorgehensweise der Portfoliomanager in volatilen Märkten sei dahingestellt.

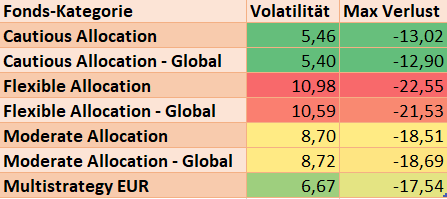

Zugleich gehen Mischfonds auch Risiken ein. Das zeigt der Blick auf zwei Risikokennzahlen: die Volatilität und der maximale Verlust. Wir haben beide Kennzahlen auf Basis von Wochendaten für den Durchschnitt der vergangenen fünf Jahre berechnet. Am riskantesten sind flexible Mischfonds, die um über zehn Prozent pro Jahr um den Performance-Mittelwert schwankten und auch die höchsten maximalen Verlustwerte zeigen. Defensive Mischfonds erlitten relativ gesehen die niedrigsten Verluste und schwankten am wenigsten – ein Beleg dafür, dass die Rendite eine Funktion des eingegangenen Risikos ist – und sei die Performance aufgrund der Kosten und der prozyklischen Trading-Vorgehensweise der Fondsmanager noch so schwach.

Tabelle: Risikokennzahlen von Mischfonds im Vergleich

Die Envestor Mischfondsserie in der Übersicht:

Teil I: Mischfonds, eine Einführung

Teil II: Die besten und die schlechtesten Mischfonds 2022

Teil III: Die Bilanz der größten Mischfonds am Markt

Teil IV: Wie die großen Fondsanbieter abschneiden