Flossbach, Carmignac, Kaldemorgen: Wer macht in diesem Jahr das Rennen? Wir setzen unsere Miniserie zu Mischfonds mit einer Durchsicht der Performance der großen Mischfonds am Markt fort. Wie haben sich die Aktien-Anleihen Dickschiffe im laufenden Jahr geschlagen – und wie wirkt sich dies auf die mittelfristige Bilanz aus? In unserer Serie hatten wir im ersten Teil auf die Bilanz von Mischfonds von ganz oben geblickt (Ergebnis: Performance auf Ebene der Kategorien: schwierig!). Im zweiten Teil hatten wir die besten und schlechtesten Fonds analysiert (keine Wunder, aber sehr erhellend!). Was machen 2022 also die Dickschiffe?

Flossbach, Kaldemorgen, Carmignac: Wann werden Heldengeschichten geschrieben?

Anleger schauen meistens dann auf die großen Mischfonds, wenn es an den Märkten ruppig wird. Das ist 2022 so akut wie lange nicht mehr. Damit wird ein Dilemma der Fondsmanager deutlich: Sie stehen unter dem Druck, möglichst risikoavers zu handeln, um in volatilen Phasen zu reüssieren. Gleichzeitig dürfen sie in „normalen“ Marktphasen nicht die Chance verpassen, Marktrenditen abzugreifen. Diese sind für die Langfrist-Performance entscheidend, werden aber oftmals von Anlegern weniger stark beachtet. Die Balance ist also heikel, der Grat schmal. Wer erfolgreich ist, erlebt seine five minutes of fame und wird von Anlegern zudem reich mit MIttelzuflüssen belohnt.

Das erzeugt wiederum neue Zwänge: Wie managen die Manager von Mischfonds, die ihre Meriten in heiklen Marktsituationen erworben haben, die Erwartungen von Anlegern? Manche wird das nicht kratzen; sie machen weiter ihr Ding. Andere wiederum managen ihre Fonds in Antizipation der nächsten Krise. Die Weltsicht von so manchen Fondsmanagern wurde von Marktsituationen geprägt, in denen sie erfolgreich waren. Aus Behavioral Finance Sicht bedeutet dies: Fondsmanager könnten dazu verleitet werden, sich auf die Schlachten der Vergangenheit einzustellen. Aber wir wissen, dass jede Krise ein anderes Gesicht hat.

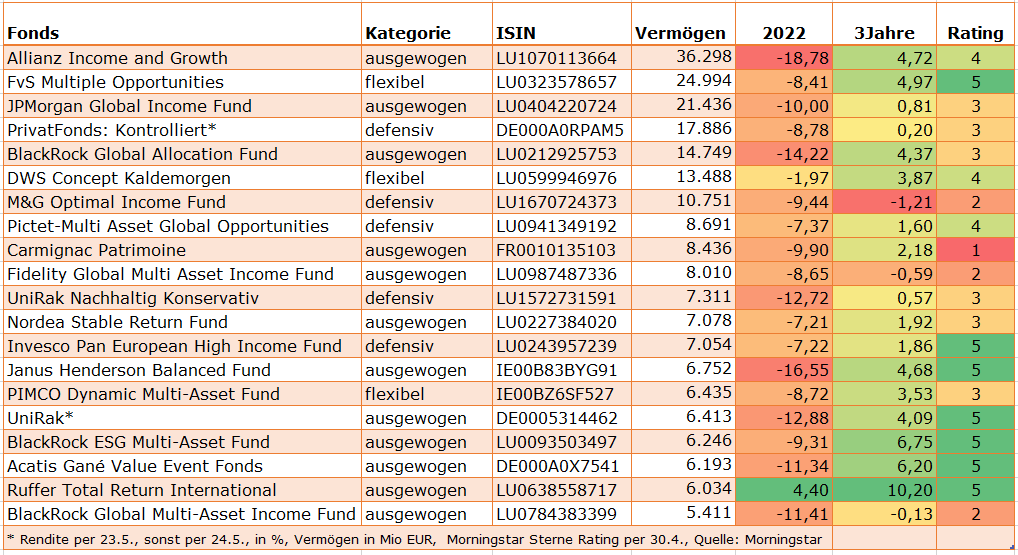

Kommen wir nun zu unserer Auswertung. Wir haben die 20 größten Mischfonds zusammengetragen, die auf den gängigen Fondsplattformen erhältlich sind bzw. im Bankenvertrieb eine prominente Rolle spielen. Die untere Tabelle ist nach dem verwalteten Vermögen (in Euro) nach absteigender Reihenfolge sortiert. Wäre die Tabelle nach Strategie sortiert, müsste der Flossbach von Storch Multiple Opportunities oben stehen, denn ihn gibt es in zwei Fonds-Versionen. 2013 wurde eine Fonds-Variante (ISIN: LU0952573482) für Anleger an den Markt gebracht, die nicht in physisches Gold investieren können oder wollen. Zusammen bringen es diese beiden Fonds auf deutlich über 36 Milliarden Euro und damit etwas mehr als der aufgeführte Allianz Income and Growth. Weil sich diese beiden Flossbach-Fonds-Varianten sonst nicht voneinander unterscheiden, haben wir nur die „Ur-Variante“ des Flossbach von Storch Multiple Opportunities aufgeführt.

Fangen wir also an mit dem Blick auf die Bilanz der Fonds 2022. Die Performance zwischen Anfang Januar und Ende Mai 2022 findet sich in der dritten Spalte von rechts, neben dem verwalteten Vermögen. Weiter rechts ist die annualisierte Dreijahres-Performance aufgeführt. Den Abschluss der Tabelle bildet das Morningstar Sterne Rating, das (in den Stufen von 1-5) die Rendite-Risiko-Bilanz der Fonds in der Vergangenheit zusammenfasst. Je mehr Sterne, desto besser.

Tabelle: Die 20 größten Mischfonds am Markt und wie sie performt haben

Der größte Mischfonds unserer Auswahl, der Allianz Income and Growth, verlor knapp 19 Prozent in diesem Jahr. Kein anderer Mischfonds brach so stark ein. Bei diesem Fonds offenbart sich eine für Mischfonds eher ungewohnte Strategie: Der Anleihen-Anteil dient dem Zweck, möglichst viel „Einkommen“ über Hochzinsstrategien zu erzielen. Die bewegen sich im EInklang mit Aktien. Bei diesem Fonds ist Diversifikation also Fehlanzeige. Mit gewissen Einschränkungen wird diese Konstellation in allen Fonds offenbar, die das Wort „Income“ im Namen führen. Mischfonds, die in Zeiten nicht vorhandener Zinsen den Anspruch haben, „Einkommen“ zu generieren, müssen zwangsläufig überdurchschnittlich große Risiken eingehen. Das ist während der Corona-Krise (März 2020) und in diesem Jahr nicht gut ausgegangen.

Zwar wird der Allianz-Mischfonds in erster Linie weltweit vertrieben, aber auch in Deutschland hat der Fonds von sich reden gemacht. In den vergangenen Jahr lief es ziemlich gut. Und trotz der herben Verluste 2022 erwirtschaftete er in den vergangenen drei Jahren eine Performance von gut 4,7 Prozent pro Jahr. Das ist im Vergleich zu anderen Fonds in der Tabelle ordentlich. Allerdings ist der Fonds denkbar schlecht für die aktuelle Marktphase gerüstet, in der Aktien und riskante Anleihen gleichermaßen korrigieren. Das Vier-Sterne-Rating von Morningstar spiegelt die Vergangenheits-Performance wider; sie wurde in einer Zeit erwirtschaftet, in der maximales Risiko mit maximalem Ertrag belohnt wurde. Es bedarf keiner Prophetie, um vorherzusagen, dass dieser Fonds in den nächsten Monaten ein schlechteres Rating erhalten wird.

Flossbach von Storch: Mischfonds kann seine Aktien-Orientierung nicht verbergen

Deutlich besser hat sich der Flossbach von Storch Multiple Opportunities geschlagen. Dennoch musste dieser Mischfonds, der seit jeher einen Aktienschwerpunkt hat, in diesem Jahr 8,4 Prozent abgeben. Das ist wenig überraschend. Wer Aktienrisiken eingeht, muss Verluste akzeptieren. Die weiter hohe Nachfrage nach dem Fonds zeigt, dass Anleger das verstanden haben. Der Flossbach Multiple Opportunities überzeugt langfristig, was sich im Fünf-Sterne Rating manifestiert. Fondsmanager Bert Flossbach setzt in volatilen Phasen auch Absicherungsstrategien ein. Das mindert die Verluste, schneidet aber auch einen Teil des Ertragspotenzials ab – so geschehen im zweiten Quartal 2020, als Flossbach nur schrittweise die Aktienquote erhöhte. Insgesamt hat Fondsmanager Bert Flossbach in der Vergangenheit vor allem durch seine pragmatische und zugleich robuste „Common Sense“ Strategie überzeugt.

Eine für Mischfonds sehr gute Bilanz zeigte 2022 der DWS Konzept Kaldemorgen. Der Fonds verlor in diesem Jahr nur knapp zwei Prozent. Er vollbrachte sogar das Kunststück, im April positiv abzuschneiden und nur leicht im bisherigen Katastrophen-Monat Mai zu verlieren. Im Gegensatz zum Flossbach Multiple Opportunities setzen Klaus Kaldemorgen und das Multi-Asset Team bei der DWS stärker auf Risikomanagement. Das hat zur Folge, dass er auf der Renditeseite nicht so stark mitläuft wie riskantere MIschfonds. Dafür war die Bilanz in den vergangenen drei Jahren allerdings ordentlich.

Der DWS Concept Kaldemorgen zählt zu Recht als Mischfonds-Flaggschiff der DWS. Dass Klaus Kaldemorgens inzwischen die gesetzliche Altersgrenze erreicht hat, sollte Anleger nicht beunruhigen, da er zum einen noch eine Weile weitermachen wird und zum anderen nach seinem Rückzug ein gut aufgestelltes Team den Fonds übernehmen wird. Wir haben bereits in der Vergangenheit den DWS Conservative Opportunities vorgestellt, der vom selben Team verantwortet wird.

Einsamer Rufer in der Performance Wüste: Ruffer Total Return International

In einer anderen Liga spielt der Ruffer Total Return International. Er geht ziemlich opportunistisch vor, hat jedoch seit Auflage 2011 die Risiken erstaunlich gut im Griff. Er konnte unter den großen 20 Fonds unserer Auswahl als einziger 2022 bisher im Plus abschneiden. Der Fonds kommt vom Banken-unabhängigen britischen Vermögensverwalter Ruffer LLP. Verantwortet wird der Fonds von Firmengründer Jonathan Ruffer. Er konnte 2022 um knapp 4,5 Prozent zulegen. Wir haben den Fonds bereits im zweiten Teil der Serie den Fonds im Kontext der Gewinner hervorgehoben. Es handelt sich um einen Absolute Return Fonds, der allerdings überwiegend auf konventionelle, sogenannte Long-only-Strategien setzt und daher einer klassischen Mischfonds-Kategorie angehört.

Der vom Firmengründer Ruffer verantwortete Fonds ist zwar risikobewusst, geht aber auch in kontrollierter Weise antizyklisch vor. Bereits seit dem vergangenen Jahr sind Energie-Aktien und Gold als Inflations-Absicherungen im Einsatz, seit einer Zeit also, in der die meisten Anleger die Teuerungsgefahren noch nicht im Blick hatten. Kurzzeitig hatte der Fonds von November 2020 bis April 2021 auch auf Bitcoin gesetzt, wobei Ruffer nach kurzer Zeit wegen zu hoher Risiken die Notbremse zog.

Der Fonds war mit einem jährlichen Plus von gut zehn Prozent pro Jahr auch seit 2019 erfolgreich. Diese Fondsvariante für kontinentaleuropäische Investoren wurde 2011 aufgelegt. Insgesamt wurde der Fonds nicht in jedem Jahr dem Anspruch gerecht, kein Geld zu verlieren. So büßte er 2018 knapp acht Prozent ein, auch 2015 und 2017 fielen (minimale) Verluste an. Wegen seines risikokontrollierten Ansatzes nimmt der Fonds in starken aufwärtsmärkten weniger „nach oben mit“ als viele Konkurrenten – so der Fall 2017 und 2019. In den vergangenen zehn Jahren konnte der Fonds allerdings mit 5,3 Prozent pro Jahr überzeugen.

Carmignac, M&G und Union Investment enttäuschen

Nicht weniger als enttäuschend verlief dagegen die Performance des Mischfonds Carmignac Patrimoine. Er verlor knapp zehn Prozent in diesem Jahr. Das ist viel für einen Fonds, der das Risikomanagement in den Vordergrund stellt. Der Carmignac Patrimoine machte in seiner Frühphase in den 1990er und in den Nuller-Jahren durch eine forsche Performance auf, machte dann im Jahr 2008 durch einen vollumfänglichen Kapitalschutz auf spektakuläre Weise von sich reden. Seit 2009 fährt er allerdings eine unterdurchschnittliche Rendite ein. Das ging nicht nur auf übertriebene Vorsicht zurück, sondern auf eine wenig erfolgreiche Aktienauswahl. Zuletzt machte ihm der Growth-Ansatz zu schaffen. Die Quittung: Ein Ein-Sterne-Rating von Morningstar. Kein anderer Fonds in unserer Auswahl zeigt ein derart schwaches Rendite-Risiko-Profil, und die fortdauernde Performance-Schwäche ist bedenklich.

Ein Schatten einer erfolgreichen Vergangenheit ist auch der M&G Optimal Income, der nicht nur in diesem Jahr auf sein Bond-Portfolio hohe Einbußen erlitt. Auch in der Vergangenheit musste der selbsterklärte „Tourist an den Aktienmärkten“ auf der Anleihen-Seite wiederholt Rückschläge hinnehmen – etwa im Frühjahr 2020 und auch in diesem Jahr, als auch hochwertige Unternehmensanleihen Rückschläge erlitten. Das stellt die für Mischfonds nötige Flexibilität des Fonds infrage. In diesem Jahr verlor der M&G Optimal Income knapp zehn Prozent, in den vergangenen drei Jahre büßte er er pro Jahr 1,2 Prozent ein. Kein anderer Mischfonds schnitt schlechter ab.

Auch die Bilanz der defensiven Mischfonds von Union Investment fällt schwach aus. Der PrivatFonds: Kontrolliert verlor 8,8 Prozent in diesem Jahr. Das ist viel für einen defensiven Mischfonds. Noch heftiger erwischte es den UniRak Nachhaltig Konservativ. Er brach um satte 12,8 Prozent in diesem Jahr ein. Die genossenschaftliche Fondsgesellschaft ist mit gleich drei Mischfonds in der Tabelle vertreten. Das zeigt die Bedeutung von vermögensverwaltenden Fonds im Vertrieb der Volks- und Raiffeisenbanken, zu denen Union Investment gehört. 2022 konnte keiner der drei Fonds überzeugen. Längerfristig konnte nur der offensiver ausgerichtete UniRak recht gut performen, wobei der Verlust von 12,9 Prozent in diesem Jahr die Risiken auch bei diesem Fonds deutlich zutage fördert. Für Anleger in den großen defensiven Mischfonds von Union Investment bleibt unterm Strich die Erkenntnis: Außer üppigen Spesen ist nicht nur in diesem Jahr nichts Nennenswertes gewesen.

Die größten Mischfonds: Wie groß ist das Risiko?

Licht und Schatten gab es auch bei einigen anderen Fonds. Deutlich ging es für die Mischfonds Acatis Gané Value Event Fonds, BlackRock ESG Multi-Asset Fund und Janus Henderson Balanced in diesem Jahr abwärts. Allerdings haben diese Fonds eine traditionell offensive Ausrichtung, sodass diese Verluste wenig überraschend kommen. Längerfristig haben diese Fonds von den steigenden Märkten profitiert. Wie ihre künftige Bilanz ausfallen wird, hängt nicht nur von der Richtung der Märkte ab, sondern auch von dem Verhalten der Fondsmanager: Wer jetzt die Risiken reduziert, ist zwar kurzfristig auf der sicheren Seite, wird aber bei einem Aufwärtstrend der Märkte schnell umschalten müssen. Wie tückisch das ist, zeigt die starke Erholung in der vergangenen Woche: Als die Stimmung an den Märkten am schlechtesten war, starteten sowohl die Aktien- als auch die Rentenmärkte eine starke Mini-Rally; beim S&P 500 bedeutete das ein Plus von über 6,5 Prozent!

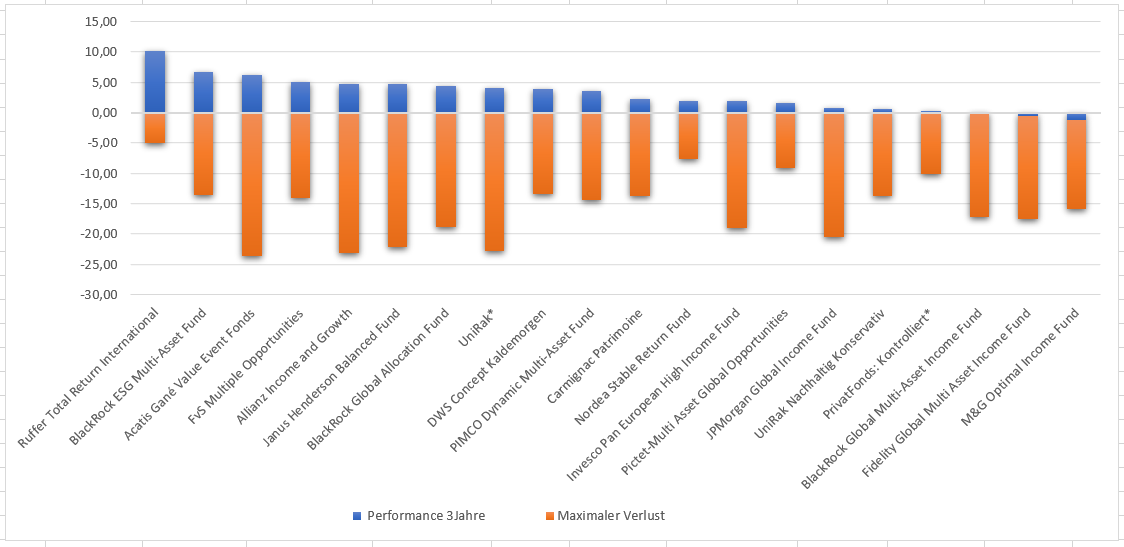

Abschließend wollen wir die eingegangenen Risiken der Fonds ins Verhältnis zum Risiko setzen. Als Risiko bestimmen wir hier den maximalen Verlust. Während die Volatilität die Schwankungsbreite eines Investments widergibt und für die meisten Anleger wenig plastisch ist, zeigt der maximale Verlust an, wie hoch die Verluste bei einem ungünstigen Ausstiegszeitpunkt real gewesen wären. Der maximale Verlust zeigt die Distanz zwischen dem Hoch- und Tiefpunkt eines Investments in einer vordefinierten Zeitspanne an und spiegelt damit die Erfahrung von Anlegern wider, die auf dem Hoch ein- und am Tief ausgestiegen wären. Die blauen Balken in der unteren Grafik zeigen die annualisierte Dreijahres-Performance an; die orangefarbenen den maximalen Verlust (auf Basis von Wochendaten) im selben Zeitraum. Sortiert ist die Grafik nach absteigender Performance, von links nach rechts.

Der maximal mögliche Verlust war zwischen 2019 und 2021 beim Acatis Gané mit über 23 Prozent am höchsten. Das geringste Risiko wies der Ruffer Total Return auf, bei dem der maximale Verlust nur bei fünf Prozent lag. Auch der Nordea Stable Return hatte das Risiko recht gut im Griff, musste dafür Einschränkungen bei der Rendite hinnehmen. Unerwartet hoch war dagegen der maximale Verlust beim DWS Concept Kaldemorgen, wo der Abstand zwischen Kurshoch und -tief mit über 13 Prozent zwischen 2019 und heute recht groß war. Das erklärt, warum die Performance des Fonds ordentlich ausfiel: Das Risiko war auch beim DWS Concept Kaldemorgen ein ständiger Begleiter.

Besonders ungünstig fiel in den vergangenen drei Jahren die Bilanz bei den Fonds M&G Optimal Income, Fidelity Global Multi Asset Income und BlackRock Global Multi-Asset Income aus. Die hohen Drawdowns fielen mit negativen Dreijahres-Renditen zusammen. Von fragwürdigem Mehrwert war auch das minimale Plus von 0,2 Prozent bei den Union Investment Fonds PrivatFonds: Kontrolliert und UniRak Nachhaltig Konservativ, wo zwischen 2019 und 2022 Drawdowns von zehn Prozent und mehr von minimalen Renditen begleitet waren. Das untere Bild erinnert bei einigen Fonds nicht von ungefähr an die vielzitierten Spitzen eines Eisbergs: Das wahre Risiko verbirgt sich unter der Oberfläche. In Zeiten größerer Havarien werden sich Anleger dieser Tatsache Bewusst.

Grafik: Flossbach, Carmignac, Kaldemorgen: Eisberge unter den Renditespitzen

Als Fazit bleibt also unter dem Strich stehen: Fondsmanager, die Renditen erwirtschaften müssen, kommen nicht umhin, Risiken einzugehen. Das ist eine Binse, muss aber gerade angesichts der hohen Erwartungen vieler Anleger bei großen Fonds hervorgehoben werden. Wer offenkundig darauf fixiert ist, das Risiko zu minimieren – so beim Carmignac Patrimoine der Fall – schneidet seinen Anlegern das Renditepotenziel ab. Doch nicht jeder Fondsmanager, der Risiken eingeht, wird auch belohnt. Das zeigen einige Beispiele unserer Auswertung. Anleger sollten als Konsequenz nicht gleich das Kind mit dem Bade ausschütten, wohl aber das Verhalten ihres Fonds aufmerksam verfolgen und kritisch die Frage stellen, ob Rendite und Risiko in einem angemessenen Verhältnis zueinander stehen. Ruppige Marktphasen geben für die Beantwortung solcher Fragen überaus wertvolle Hinweise.

Die Envestor Mischfondsserie in der Übersicht:

Teil I: Mischfonds, eine Einführung

Teil II: Die besten und die schlechtesten Mischfonds 2022

Teil III: Die Bilanz der größten Mischfonds am Markt

Teil IV: Wie die großen Fondsanbieter abschneiden

Alle dargestellten Fonds gibt es bei Envestor zu attraktiven Discounts zu kaufen. Anleger zahlen keinen Ausgabeaufschlag und erhalten attraktive Cashbacks auf die laufenden Gebühren. Mehr zum Envestor Spareffekt hier: