Die großen Fondshäuser Union Investment, Deka, DWS und AGI bieten in großem Stil Mischfonds an. Wie schneiden die Fonds in der aktuellen Korrektur ab? Wie sieht die Langfristbilanz aus? Im letzten Teil unserer Mischfondsserie gehen wir auf die Qualität der Fonds der großen Fondsanbieter ein. Die Gewinner, die Verlierer, und worauf Anleger achten sollten.

Im vierten und letzten Teil unserer Mischfondsserie kommen wir zu den großen Anbietern von Mischfonds. Wie haben die Aktien-Renten-Fonds von Union Investment, Deka, DWS AGI und Co. das Vermögen ihrer Kunden 2022 geschützt? Wie sieht die Rendite-Bilanz der Mischfonds längerfristig aus? Nachdem wir im bisherigen Verlauf unserer Mischfondsanalyse auf der Mikroebene die besonders guten/schlechten Fonds (Teil II) und dann die Bilanz der großen Fonds am Markt analysiert haben (Teil III), wollen wir jetzt wieder eine Etage höher einsteigen und prüfen die Fonds der wichtigen Mischfondsanbietern.

Deutscher Vertriebsmarkt von Banken geprägt

Dass die großen Fondshäuser groß sind, hat weniger mit der Qualität von Fonds zu tun, sondern geht auf die Natur des Fondsvertriebs in Deutschland zurück. Der ist ziemlich konzentriert. Die großen Fondsanbieter lassen sich bestimmten Vertriebswegen zuordnen. Union Investment ist der Fondsmanager der Volks- und Raiffeisenbanken. Es besteht weitgehende Exklusivität. Anleger, die zu einer Volksbank stiefeln, bekommen in aller Regel einen Fonds aus dem Hause Union Investment angeboten. Das gleiche Prinzip gilt für die Sparkassen, wo die Deka die Lufthoheit über den Fondshimmel hat. Bei der Deutschen Bank ist es nicht ausschließlich, aber doch weitgehend die DWS, die bei Fonds zum Zuge kommt. Zudem ist die DWS der wichtigste Produktlieferant des Strukturvertriebs DVAG, der größte unabhängige Finanzdienstleister in Deutschland. In den Allianz-Agenturen werden wiederum überwiegend Fonds von Allianz Global Investors (AGI) vertrieben.

Es mag in Deutschland zwar tausende Fonds geben, doch das große Geschäft machen wenige Großkonzerne unter sich aus. Diese Konzentration hat sich in der Vergangenheit oft zum Nachteil von Kunden ausgewirkt, vor allem mit Blick auf Performance. Die großen deutschen Fondsgesellschaften sind Vollsortimenter, deren Produkte im Hausvertrieb gesetzt sind. Qualität spielt beim Vertrieb deren Fonds mitunter nicht die entscheidende Rolle.

Union Investment, Deka, DWS und Co.: Der Blick von ganz oben

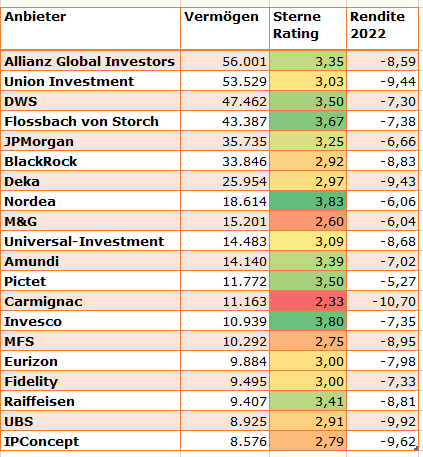

Fangen wir an mit dem großen Bild: Die untere Tabelle zeigt die 20 größten Fondsanbieter, die in den großen Euro-Mischfondskategorien vertreten sind. Sie ist nach dem verwalteten Vermögen sortiert. Allianz Global Investors hat mit gut 56 Milliarden Euro das höchste Vermögen in den wichtigen Euro-Mischfonds-Kategorien (ausgewogen, flexibel, defensiv, Multistrategie) investiert, gefolgt von Union Investment (53,5 Milliarden Euro), DWS (47,5 Milliarden Euro), Flossbach von Storch, JPMorgan, BlackRock und Deka. Weiter rechts in der Tabelle ist das (ungewichtete) durchschnittliche Morningstar Sterne Rating aufgeführt. Es gibt Auskunft über das Rendite-Risiko-Profil der Fonds. Nachrichtlich folgt die durchschnittliche (ungewichtete) Mischfonds-Performance in diesem Jahr (per 27.5.).

Tabelle: Die größten Anbieter von Euro-Mischfonds in Deutschland

Wie aus der oberen Tabelle hervorgeht, ist die Qualität der großen Anbieter schwankend. Das schlechteste durchschnittliche Euro-Mischfonds-Rating weist Carmignac auf mit nur 2,33 Sternen auf. Das ist unterdurchschnittlich. Auf der Skala des Morningstar Ratings sind Fünf Sterne Ratings top, das schlechteste Rating wird durch ein Ein-Sterne-Rating ausgedrückt. Grund für das Rating von Carmignac ist die schwache Langfristbilanz des Flaggschifffonds Carmignac Patrimoine. Auch M&G hat mit 2,6 Sternen ein unterdurchschnittliches Mischfonds-Rating.

Bei den großen deutschen Anbietern, auf die wir uns im Folgenden konzentrieren wollen, schneidet Flossbach von Storch mit durchschnittlich 3,67 Sternen am besten ab, gefolgt von der DWS mit 3,5 Sternen. Bei der Deka sind die Mischfonds-Ratings leicht unterdurchschnittlich, Union Investment kommt auf ein durchschnittliches Morningstar Sterne Rating von 3,03 Sternen.

Hinter den Durchschnitten verbergen sich viele Einzelstories

Die durchschnittliche Performance in diesem Jahr weiter rechts in der Tabelle haben wir nachrichtlich illustriert, um das Dilemma aller Mischfondsanbieter zu zeigen: In Zeiten, in denen Aktien und Anleihen gleichermaßen stark verlieren, können sich Fonds, die sich in den beiden großen Asset Klassen tummeln, Verlusten kaum entziehen. Die Fonds der großen Mischfondsmanager verbuchten im Schnitt überwiegend Verluste im höheren einstelligen Bereich, manche mehr (Carmignac, Union Investment, Deka), manche weniger (Pictet, M&G, Nordea), aber das große Bild ist recht einheitlich.

Prominente Ausnahmen auf Fondsebene wollen wir allerdings hervorheben: DWS TRC Top Dividende, M&G Dynamic Allocation, DWS Concept Kaldemorgen, DWS Invest Conservative Opportunities und FvS Der erste Schritt konnten die Verluste auf ein bis drei Prozent in diesem Jahr reduzieren. Einige dieser Fonds haben wir bereits in unserem Top-Flopp-Artikel erwähnt. Es handelt sich mit der Ausnahme der DWS um die Einzelstories von Fonds. Bei der DWS ist das Multi Asset Team um Klaus Kaldemorgen hervorzuheben, das sich auf risikokontrollierte Mischfonds spezialisiert hat. „Test bestanden!“ mag man ihnen zurufen.

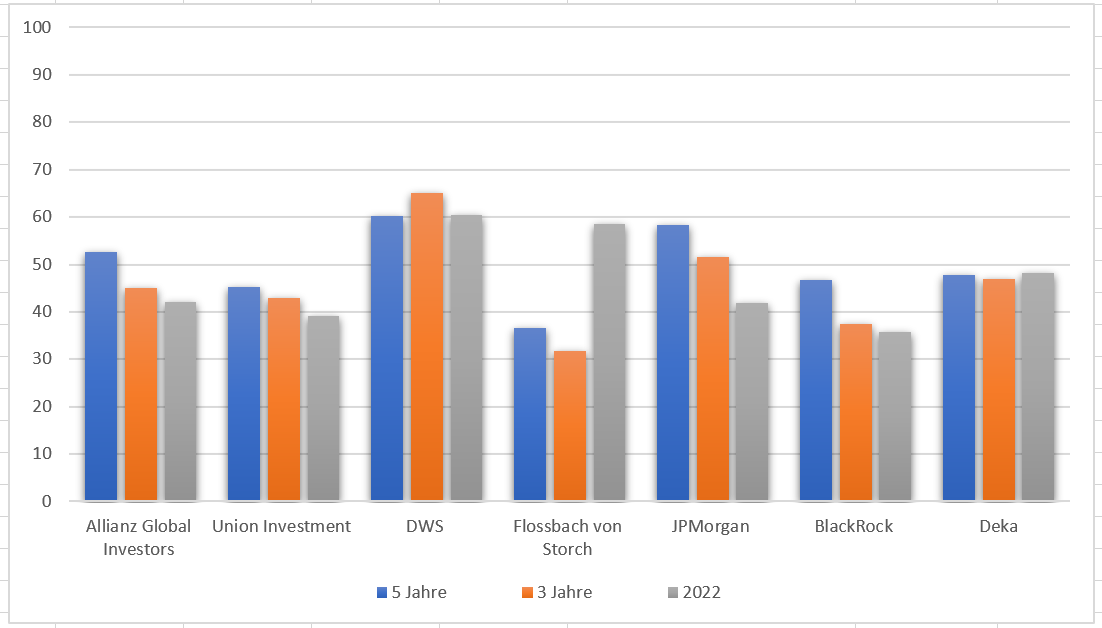

Ergänzen wir nun die Performance 2022 mit der Langfrist-Perspektive. Dafür haben wir das Perzentil-Ranking der Mischfonds in diesem Jahr mit den Perzentil-Rankings der vergangenen drei und fünf Jahre kontrastiert. Das Perzentil-Ranking besagt, wie gut ein Fonds im Vergleich zu den Konkurrenten in seinen Kategorien abgeschnitten hat. Hierbei gilt: Je näher das Ranking an die Zahl hundert rückt, desto besser, je niedriger das Ranking ausfällt, desto schlechter. Ein Wert von 100 signalisiert, dass ein Fonds zu besten ein Prozent der Kategorie abschneidet. Ein Wert von 1 zeigt, dass ein Fonds zum schlechtesten ein Prozent der Fonds zählt.

Die untere Grafik zeigt die Bilanz der großen Anbieter. Der größte unter ihnen, Allianz Global Investors (AGI), war 2022 deutlich weniger erfolgreich als in der Vergangenheit. In den vergangenen fünf Jahren landeten die Euro-Mischfonds von AGI im Schnitt im 53. Perzentil (blauer Balken). In den vergangenen drei Jahren fiel das Ranking auf das durchschnittlich Perzentil-Ranking von 45. In diesem Jahr lagen die Euro-Mischfonds im 42. Perzentil. Diese Verschlechterung, die sich noch nicht im trägeren Morningstar Sterne Rating weiter oben widerspiegelt, illustriert die überdurchschnittlich hohen Verluste etlicher AGI-Mischfonds in diesem Jahr – etwa beim Allianz Income and Growth (-15,4 Prozent), Kapital Plus (-12,7 Prozent) und dem Allianz Strategy 50 (-11,3 Prozent). Während überdurchschnittlich große Risiken bis 2022 belohnt wurden, verschlechtern sie in diesem Jahr die Bilanz – nicht nur von AGI, wie die untere Grafik zeigt.

Grafik: Union Investment, Deka, DWS und Co: Mischfonds im Perzentil-Ranking

Ähnlich sieht die Tendenz bei Union Investment aus. Hier ist ein kontinuierlicher Rückgang der Euro-Mischfonds in den Performance-Rankings festzustellen. Das spiegelt die hohen Verluste bei vielen defensiven Fonds wider, etwa beim PrivatFonds: Kontrolliert, UniRak Nachhaltig Konservativ oder UniRak Konservativ, die allesamt zwischen 8,8 Prozent und 11,5 Prozent in diesem Jahr verloren. Der BBBank Kontinuität Union verlor 2022 bisher sogar mehr als 15 Prozent, eine schwache Bilanz für einen defensiven Mischfonds. Bemerkenswert ist auch die Verschlechterung der Bilanz von den Mischfonds von JPMorgan und BlackRock. Das reflektiert die überdurchschnittlichen Risiken vieler „Income“ Funds, die auf der Rentenseite in den vergangenen Jahren immer höhere Risiken eingegangen sind.

Die Lichtblicke in der oberen Grafik sind die DWS und vor allem Flossbach von Storch. Die Euro-Mischfonds der DWS lagen in den vergangenen Jahren durchgehend um und über dem 60. Perzentil. Bei Flossbach von Storch zeigt sich in diesem Jahr eine deutliche Verbesserung der relativen Erfolgs-Bilanz, die rund um die Corona-Krise eher mittelmäßig ausgefallen war. Das lag vor allem an der soliden Performance der defensiven Mischfonds FvS Der erste Schritt und FvS Foundation Defensive. Bei der DWS machte sich die gute Bilanz der Mischfonds der Kaldemorgen-Truppe stärker bemerkbar als die schwache Bilanz etlicher Growth-Mischfonds; bei Letzteren gab es bei einigen Produkten herbe Rücksetzer, etwa beim DWS Balance Portfolio und Champions Select Balance, die Verluste von mehr als zehn Prozent wegstecken mussten. Das liegt vor allem an der Wachstumsausrichtung der Fonds.

Die Deka, das Fondshaus der Sparkassenorganisation, lieferte 2022 leicht unterdurchschnittliche Ergebnisse – wie auch in den Jahren zuvor. Positiv formuliert gab es in diesem Jahr keinen Einbruch im relativen Ranking. Auch bei der Deka gab es Licht und Schatten. Während Nachhaltigkeits-Mischfonds teils dramatische Verluste – minus 16,3 Prozent beim Deka-Nachhaltigkeit Offensiv – hinnehmen mussten, konnten die defensiven Mischfonds der Deka – im Gegensatz zu den Pendants bei Union Investment – immerhin die Verluste überwiegend auf zwischen vier und sechs Prozent begrenzen.

Mischfonds 2022: Was Momentaufnahmen aussagen und was nicht

Die Durchsicht der Qualität der Euro-Mischfonds der großen Anbieter zeigt, dass bei deutschen Fondsanbietern in Summe der Durchschnitt regiert. Das kann man positiv formulieren: Biedere Hausmannskost muss kein Desaster sein. Stichtagsbetrachtungen rund um Extremereignisse zeitigen zudem schwache Gesamtergebnisse, wenn alle relevanten Asset-Klassen, die Mischfonds zugrunde liegen, nach unten tendieren. Insofern lautet das Fazit: Fonds, die bei Markt-Verlusten von acht bis zwölf Prozent Verluste im höheren einstelligen Bereich verzeichnen, können ihrem Auftrag durchaus damit gerecht werden.

Problematisch wird es dann, wenn defensive Mischfonds Verluste von deutlich mehr als zehn Prozent verbuchen. Das lässt sich nur durch ein unzureichendes Risikomanagement erklären. Wer in ESG-Champions investiert und nicht in Rechnung stellt, dass sich dort viele Tech-Werte tummeln, der handelt sorglos und muss sich vorhalten lassen, in defensiven Mandaten die falsche Priorität zu setzen. Gleiches gilt für Fondsprofis, die auf der Anleihenseite immer höhere Risiken eingegangen sind bei der Renditejagdsind im Nullzinsumfeld.

Hochvolatile Aktien- und Rentenmärkte zeigen, wer ohne Badehose schwimmen war. Und spiegelbildlich illustrieren sie, wer sein Risikomanagement im Griff hat. Neben dem bereits mehrfach erwähnten DWS Concept Kaldemorgen sind hier etliche defensive Mischfonds der Deka sowie der Nordea Alpha 7 MA, Nordea Stable Return und der Pictet Diversified Alpha zu nennen.

Ein weiteres, wichtiges Fazit für Anleger lautet: Erfüllt der Fonds die Erwartungen, die ich an ihn gestellt habe? Wer in einen defensiven Mischfonds investiert hat, wird zufrieden sein, wenn der Fondsmanager seines Vertrauens die Verluste reduziert hat. Wer vor allem auf „Income“-Strategien gesetzt hat und davon ausgegangen ist, dass die hohen laufenden Erträge ohne größere Risiken erzielt wurden, muss seine Herangehensweise indes hinterfragen.

Berater in den Banken, die Kunden Hochzinsfonds als defensive Anlage empfohlen haben oder Mischfonds mit Tech-Schwerpunkten, müssen sich vermutlich in den kommenden Wochen und Monaten unangenehme Fragen von ihren Investoren einstellen.

Die Envestor Mischfondsserie in der Übersicht:

Teil I: Mischfonds, eine Einführung

Teil II: Die besten und die schlechtesten Mischfonds 2022

Teil III: Die Bilanz der größten Mischfonds am Markt

Teil IV: Wie die großen Fondsanbieter abschneiden