MSCI World vs. MSCI Emerging Markets – das Ende eines bisher ungleichen Duells? Nach Jahren der Underperformance läuft es wieder bei Schwellenländer-Aktien. Der Beginn einer längerfristigen Aufholphase? Was für eine strukturelle Änderung spricht und wo die Risiken sind. Unser Take.

MSCI World kontra MSCI EM: Performance

Seit Jahresbeginn 2025 haben die Schwellenländer das Momentum auf ihrer Seite: Der MSCI Emerging Markets liegt per 24. September in US-Dollar bei plus 27 Prozent, der MSCI World bei plus 16,7 Prozent. Auf Jahressicht hat sich das Kräfteverhältnis also spürbar zugunsten Schwellenländer-Aktien verschoben.

Der Rückblick auf die vergangenen zehn Jahre macht die Dimension dieser Entwicklung deutlich: Während der MSCI Emerging Markets im Schnitt nur 3,9 Prozent pro Jahr erzielte, kam der MSCI World auf zehn Prozent jährlich. Hinter diesem immensen Unterschied steht die US-Glorie und die China-Misere. Doch in 2025 hat die These von der US-Suprematie einen Knacks bekommen, auch wegen der protektionistischen US-Politik. Die daraus resultierende Verunsicherung von Anlegern hat zur ausgeprägten Dollar-Schwäche beigetragen.

Spiegelbildlich gibt sich China als handelspolitischer Musterschüler, und China-Aktien haben gerade an der Börse einen Lauf. Vor diesem Hintergrund könnte die aktuelle Dynamik weniger ein Zufallstreffer, sondern eher der Beginn einer überfälligen Aufholbewegung sein – wären da nicht die wiederholten Rückschläge der vergangenen Jahre, die vor allem auf kurzzeitige China-Rallys zurückgingen und sich bisher als Strohfeuer erwiesen. Wir wollen schauen, was für eine nachhaltige Rally spricht und was dagegen. MSCI World kontra MSCI Emerging Markets: Wer wird vorne liegen?

Bewertung im historischen Kontext

Besonders ins Auge fällt das Bewertungsniveau der Schwellenländer-Aktien. Mit einem Forward-KGV von rund 12 notieren Emerging Markets deutlich günstiger als die Industrieländer, wo die Bewertungen im Schnitt bei über 20 liegen. Auch das Kurs-Buchwert-Verhältnis signalisiert einen klaren Abschlag gegenüber entwickelten Märkten. Historisch betrachtet waren solche Bewertungsniveaus häufig Ausgangspunkt für Phasen überdurchschnittlicher Renditen.

Ein wesentlicher Treiber dieser Bewertungslücke liegt in China, das trotz aller Wachstumsprobleme unverändert zentrale Branchen dominiert. Neben der starken Position in Halbleitern (SMIC, Hua Hong), im Bereich E-Mobilität (BYD, Nio, XPeng) und im Segment autonomes Fahren entstehen dort dynamische Ökosysteme rund um Künstliche Intelligenz, Cloud-Dienste und Drohnentechnologie. Viele dieser Unternehmen sind im Westen noch immer deutlich niedriger bewertet als vergleichbare US-Pendants – und eröffnen aktiven Investoren damit Chancen, die in den gängigen Indizes oft nur unzureichend abgebildet sind.

Wachstum, Zinsen, Währungen

Gleichzeitig steigen die Gewinnerwartungen. Das prognostizierte Wirtschaftswachstum für die Emerging Markets liegt 2025 bei knapp 4 Prozent und damit weiterhin über den Industrieländern. Besonders dynamisch entwickeln sich Indien, Indonesien und Brasilien, während China zwar schwächelt, aber durch Stimulusmaßnahmen versucht gegenzusteuern. Damit ergibt sich eine Gemengelage, in der die niedrigen Bewertungen und die soliden Fundamentaldaten zusammenkommen.

Die geldpolitische Wende in den USA ist für die Schwellenländer von zentraler Bedeutung. Mit den jüngsten Zinssenkungen durch die Federal Reserve sinkt die Attraktivität des Dollar, was Kapitalströme in die Emerging Markets begünstigt. Ein schwächerer Dollar reduziert zudem die Finanzierungskosten vieler Länder, die in Fremdwährung verschuldet sind. Dies schafft Luft für Investitionen in Infrastruktur und Konsum, die wiederum den heimischen Unternehmen zugutekommen.

Historisch betrachtet gab es immer wieder Phasen, in denen US-Zinssenkungen zu einer Outperformance von Schwellenländern führten. Die aktuelle Konstellation deutet darauf hin, dass ein ähnliches Szenario erneut eintreten könnte, sofern die geopolitische Lage nicht eskaliert. Ähnlich wie der Ukraine-Krieg Europa auf den Kopf gestellt hat, würde eine Invasion Taiwans durch China die Welt der Emerging Markets durchschütteln und alle Investment-Thesen hinfällig machen. Dieses Risiko ist nur schwer modellierbar, darf aber hier nicht unerwähnt bleiben.

Drei Fondsstrategien für Emerging Markets

Es gibt für Anlegerinnen und Anleger verschiedene Möglichkeiten, sich Schwellenländer-Aktien anzunähern. Da gibt es einmal den marktbreiten Zugang. Dieser schließt selbstredend auch ETFs auf den MSCI Emerging Markets ein. Der zweite Ansatz wäre ein Investment in Fonds, die dazu angetan sind, den aktuellen Wachstumstreiber, China-Tech, einzufangen. Diese Strategie hat sich in den vergangenen 24 Monaten als sehr lukrativ, ist aber zugleich mit überdurchschnittlichen Risiken verbunden, wie die schwache Performance dieser Fonds 2022 gezeigt hat. Schlussendlich gibt es den wohltemperierten Zugang zu Schwellenländer-Aktien: Low-Volatility-Fonds, die wir bei envestor in unseren Beratungsmandaten aktuell recht häufig einsetzen.

Im Folgenden finden Sie zu jedem dieser drei Ansätze eine Auswahl an Fonds. Wir haben uns für die Fondstranchen mit den höchsten Morningstar-Ratings entschieden. Das sind die Fondstranchen mit den niedrigsten Kosten. Anleger, die Kunden bei envestor Kunden sind, können Dank des envestor Cashbacks einen Großteil der Kostenvorteile einfangen.

Benchmark (+): Marktbreit investierende Fonds und ETFs

Marktbreit investierende Schwellenländer-Fonds sind für viele Anleger die Produkte der Wahl. Das liegt auch an dem Run auf ETFs. Indexfonds wie der iShares Core MSCI Emerging Markets ETF bilden die Schwellenländer-Aktien aus der ersten Reihe ab. Anleger greifen hier die Renditen ab, die die Börsen – gewichtet nach frei handelbarer Marktkapitalisierung – zu bieten haben. Bei ETFs ist das Bild konzentriert: Rund 27,5 Prozent des Gewichts im MSCI Emerging Markets entfallen auf China, 19,8 Prozent auf Taiwan, 16,9 Prozent auf Indien und 11,5 Prozent auf Südkorea; obwohl der Index insgesamt mehr als 2.000 Einzeltitel abbildet, trägt damit eine Handvoll Länder aus Ost- und Südasien den Großteil der Performance. Lateinamerika und Osteuropa sind nur in Spurenelementen vertreten.

Sektor-seitig ist beim MSCI Emerging Markets das Informationszeitalter angekommen. Die größte Rolle im Index spielen Aktien aus dem Sektor Informationstechnologie mit einem Anteil von knapp 25 Prozent, gefolgt von Finanzwerten mit 20,8 Prozent, zyklischem Konsum mit 12,7 Prozent, Kommunikationsdiensten mit 9,3 Prozent und Industrie mit 8,2 Prozent. Bemerkenswert ist, dass Rohstoffe heute nur noch 7,0 Prozent stellen – ein klarer Bruch mit dem Bild vom rohstoffgetriebenen Emerging-Markets-Boom zu Beginn des Jahrhunderts.

Die größten Einzelwerte im Index sind: Taiwan Semiconductor mit 9,6 Prozent, Tencent mit 4,6 Prozent, Alibaba mit 3,2 Prozent und Samsung Electronics mit 2,5 Prozent. Damit sind Schwellenländer ETFs auf Einzelwerte stark diversifiziert. Doch es müssen nicht immer ETFs sein. In der unteren Tabelle finden sich auch aktiv verwaltete Fonds, die breit gestreut sind und dennoch in der Vergangenheit einen Mehrwert gegenüber dem Index erzielt haben. Fans der Effizienzmarkt-Hypothese werden davon nicht beeindruckt sein, da “der Markt immer recht hat!”. Diese Anleger sollten bedenken, dass klassische Indizes wie der MSCI Emerging Markets ihre Schwächen haben. Die Alternative müssen nicht zwingend teure “Indexschmuser” sein.

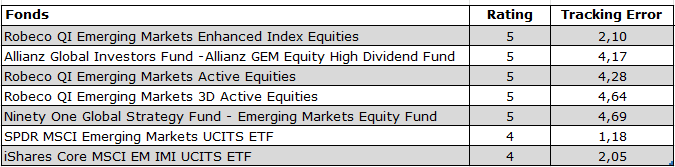

Institutionelle Anleger profitieren von günstigen aktiv verwalteten Fonds, die zwar niedrige Tracking Errors haben, aber dennoch kleine, inkrementelle Performance-Vorteile haben, die langfristig eine Outperformance gegenüber dem MSCI Emerging Markets aufweisen. Spektakuläre Outperformance in einer Phase bringt oft eine spektakuläre Underperformance in der nachfolgenden mit sich. In der unteren Tabelle finden sich zum einen aktiv verwaltete Fonds, die ein überdurchschnittlich gutes Rendite-Risiko-Profil bei gleichzeitig geringer Abweichung zum MSCI Emerging Markets aufweisen; zum anderen finden Sie zwei ETFs auf den MSCI Emerging Markets – der iShares ETF bildet dabei die marktbreitere (IMI) Index-Variante ab.

Die envestor-Expertise für Sie: Jetzt Info-Termin buchen

Sie sind neugierig geworden, wie wir bei envestor Anlegerportfolios konstruieren und wetterfest machen? Sie möchten sich über unsere Dienstleistungen informieren? Hier können Sie ein unverbindliches Gespräch vereinbaren. Mehr über den envestor Cashback, der investieren günstiger macht, als es Ihre Bank erlaubt, erfahren Sie hier.