Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Wie neu sind des Kaisers Kleider? Flexible Mischfonds im Langzeit-Test

2. Februar 2024

Ali Masarwah

Flexible Mischfonds gelten als Königsklasse der Vermögensverwaltung: Aktien, Anleihen, Gold, Cash, Rohstoffe, Derivate: alles geht, und zwar in jeder beliebigen Gewichtung. Im letzten Teil unserer Serie geht es um flexible Mischfonds im Langzeit-Test. Haben sie sich bewährt?

Nach einer Einführung zu Mischfonds haben wir im zweiten Teil unserer Serie die Chimäre Mischfonds-Diversifikation einer Kritik unterzogen. Wir blicken im letzten Teil unserer Mischfonds-Serie auf flexible Mischfonds. Sie werden als Königsklasse in der Vermögensverwaltung angesehen. Fondsmanager haben hier alle Freiheiten, um das Beste für ihre Anleger herauszuholen: Sie können flexibel die Aktienquote von null Prozent des Fondsvermögens auf 100 Prozent hochfahren. Sie können auch frei über die Anleihenquote entscheiden und auch Gold, andere Rohstoffe und Cash beimischen, oder auch Derivate einsetzen.

Bereits in den ersten beiden Teilen der Mischfonds-Serie haben wir festgestellt, dass sich aktiv verwaltete Mischfonds im Allgemeinen nicht gegenüber ihren Aktien-Renten-Benchmarks hervorgetan haben. Jetzt blicken wir auf die Details: Wie sieht es mit flexiblen Mischfonds aus, die weltweit investieren?

Flexible Mischfonds im Langzeit-Test: die Details

Für den Test haben wir folgendes Screening unternommen. Zunächst haben wir geprüft, welche flexiblen Mischfonds europaweit vor zehn Jahren, also Anfang 2014, am Markt waren. Per Ende Dezember 2023 haben wir dann geschaut, wie viele dieser Fonds noch am Markt Bestand hatten. Im zweiten Schritt haben wir geprüft, wie viele flexible Mischfonds, die die Zehnjahres-Periode überlebt haben, einen 50:50-Aktien-Renten-Index übertroffen haben. Er besteht aus dem FTSE All World auf der Aktienseite und aus dem und Bloomberg Barclays Euro Aggregate auf der Rentenseite.

Halten wir zunächst fest, dass 1.153 Fonds die Zehnjahres-Periode nicht überlebt haben. Über das Zeitziel gekommen sind 666 flexible Mischfonds. Das entspricht einer Überlebensquote von gerade einmal 37 Prozent. Von diesen 666 Fonds haben nur 31 die Benchmark übertroffen. Das bedeutet, dass flexible Mischfonds in Europa nicht nur eine schlechte Überlebensquote haben, sondern auch sehr schwach gegenüber ihrem Vergleichsindex abgeschnitten haben.

Die Survivorship-bias-freie Bilanz zeigt auf eine Erfolgsquote von nur 1,7 Prozent. Das bedeutet, dass nur 31 Fonds, die Anfang 2014 am Markt waren, die Periode überlebt und zugleich den Index übertroffen haben.

Doch auch mit Survivorship-bias lag die Outperformance-Quote bei bescheidenen 4,7 Prozent. Gemessen am Ziel, eine adäquate Benchmark zu übertreffen, haben flexible Mischfonds also versagt. Der bereits erwähnte Index konnte in den vergangenen zehn Jahren (per Ende Januar 2024) jährlich um ordentliche 6,4 Prozent pro Jahr (in Euro) zulegen, die 666 überlebenden Mischfonds brachten es nur auf ein Plus von jährlich 2,8 Prozent, was einer Underperformance von 3,6 Prozentpunkten pro Jahr entspricht.

Nur die härtesten kamen durch

Hervorgetan haben sich dabei unter den prominenten und halbwegs prominenten Fonds in Deutschland nur wenige Fonds. Am besten Schnitt der ACATIS Datini Valueflex Fonds B ab, der sogar mit einem Plus von 10,6 Prozent pro Jahr den Index deutlich hinter sich ließ. Der Fonds zählt auch in den kürzeren Perioden (1,3,5 Jahre) zu den besten flexiblen Mischfonds. Auch der ZukunftsPlan I aus dem Hause Deka Asset Management konnte mit einem Plus von 7,7 Prozent die Benchmark übertreffen, ebenso der Acatis Value Event (plus 6,5 Prozent). Wegen einiger Schwächephasen nicht dabei war der FvS Multiple Opportunities, der mit 6,0 Prozent um 0,4 Punkte pro Jahr hinter dem Index lag.

Die Underperformance: who dunnit?

Über die Ursachen der eher bescheidenen Bilanz flexibler Mischfonds ist schon viel geschrieben worden. Während andere Mischfonds-Typen mehr oder weniger fixe Anlagegrenzen haben, verleitetet die Freiheit, überall nach Belieben investiert zu sein, die Manager flexibler Mischfonds offenbar zu einem sprunghaften Verhalten. In der Fachsprache spricht man von einer taktischen Strategie. Während also ausgewogene Mischfonds üblicherweise etwa hälftig in Aktien und Anleihen investieren, defensive Mischfonds Aktien niedrig gewichten und aggressive Mischfonds spiegelbildlich hohe Aktienquoten haben, geht es bei flexiblen Mischfonds mitunter zu wie im Taubenschlag. Die Aktienquoten werden offenbar häufig hoch- und heruntergefahren. Doch egal, ob prognosebasiert oder trendfolgend: häufiges Handeln schadet der Langfristrendite, frei nach dem Motto: Hin und Her macht Tasche leer.

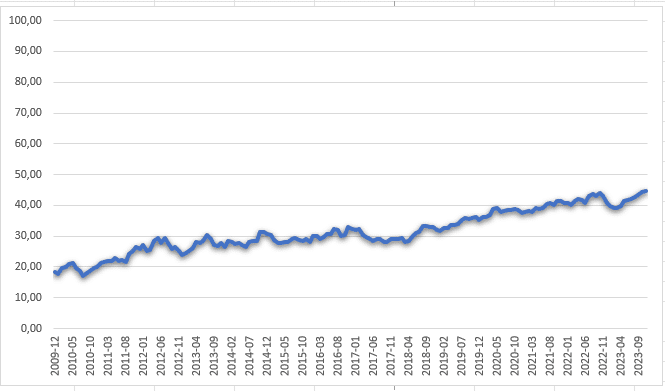

Dabei blieben die meisten flexiblen Mischfonds ungeachtet ihrer Aktivität per Saldo in einem recht engen Korridor, wenn es darum geht, in Aktien zu investieren. Zwischen 2009 und Ende 2023 oszillierte die Aktienquote zwischen etwas über 30 Prozent (gegen Ende der großen Finanzkrise) bis knapp unter 50 Prozent Mitte 2021, also kurz vor Beginn der Korrektur von Wachstumsaktien im Herbst desselben Jahres, wie die untere Grafik zeigt.

Das deutet bereits an, dass Fondsmanager prozyklisch vorgehen und à la longue ihren Überzeugungen recht wenig Ausdruck verleihen, wenn man bedenkt, dass die Jahre 2012 bis 2021 eine Tina-Phase waren, also eine Zeit, in der es keine Alternativen zu Aktien gab, um Rendite zu machen (Tina steht für „there is no alternative“). Mutmaßlich hat auch exzessiver Konjunkturpessimismus einige Fondsmanager davon abgehalten, stärker ins Risiko zu gehen.

Aktienquoten in Prozent, per 31.12.2023, Quelle: Morningstar

Ein weiterer Grund ist, dass Fondsmanager in Europa traditionell die USA untergewichten. Das hatte in der Zeit 2009 bis 2023 schlechte Folgen, da europäische Aktien ihren US-Pendants meilenweit hinterherhinkten. Bezogen auf den Aktienanteil der Mischfonds lag die USA-Quote jedoch nur bei zwischen 17 Prozent Anfang 2009 und zuletzt 45 Prozent Ende 2023. Bezogen auf ein globales Aktienportfolio, das Schwellenländer einschließt, etwa der MSCI All Country World Index oder der FTSE All World, liegt der USA-Anteil aktuell bei über 60 Prozent. In den vergangenen 15 Jahren lag die Quote amerikanischer Aktien selten unter 40 Prozent.

Das zeigt, dass die Manager flexibler Mischfonds lange Zeit an der Outperformance amerikanischer Aktien nur unterdurchschnittlich partizipiert haben. Weil die Kapitalbindung über die Zeit für die Rendite entscheidend ist (der Grund, warum Einmalanlagen Sparplänen bei Aktien überlegen sind), dürfte diese Untergewichtung, die auch eine Übergewichtung des Euro auf der Währungsseite gegenüber dem US-Dollar impliziert, flexible Mischfonds viel Rendite gekostet haben.

Aktienquote auf 100 Prozent hochskalliert, US-Aktienquote in Prozent, Stand der Daten: 31.12.2023, Quelle: Morningstar.

Performance-Killer Fondskosten

Doch der wohl wichtigste Grund für die Underperformance: Flexible Mischfonds sind teuer, ja, sie zählen zu den teuersten Mischfonds überhaupt. Inkludiert man die Transaktionskosten und die Performance Fees bringen es diese Fonds auf Kosten von 2,29 Prozent jährlich. Auch ohne Transaktionskosten und Erfolgsgebühren sind die Kosten hoch: 1,94 Prozent pro Jahr. Das bedeutet, dass rund 200 Basispunkte der Underperformance von 360 Basispunkten pro Jahr auf die Kosten zurückgehen, 160 Basispunkte gehen auf den Deckel, falscher Allokationsentscheidungen, sei es auf der Aktienseite (Einzeltitel, Sektor, Region Branche), Anleihen- oder Währungsseite. Das zeigt, wie wichtig die Kostenkontrolle für Anleger ist. Bei envestor können Anleger übrigens die Kontrolle teilweise zurückgewinnen: mit dem envestor Cashback erhalten Anleger 100 Prozent der Vertriebsgebühr zurück, was ihre persönliche Rendite aufpeppt und so manche Loser-Fonds zu Outperformern macht.

Unser Test flexibler Mischfonds lässt wenig positive Schlüsse zu. Flexible Mischfonds weisen langfristig eine schwache Bilanz auf. Das haben bereits Untersuchungen des Research-Hauses Morningstar im Jahr 2012 ergeben. Die jüngste Studie des Research-Hauses Scope kommt zu ähnlichen Ergebnissen. Zu teuer, zu taktisch und zugleich zu träge, wenn es darum geht, die wichtigen Langfristtrends am Markt (die durchaus durch aktives Handeln hätten erfolgreich adressiert werden können) einzufangen: flexible Mischfonds erinnern an des Kaisers neue Kleider: Sie machen nur viel her, wenn man seiner Fantasie freien Lauf lässt.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.