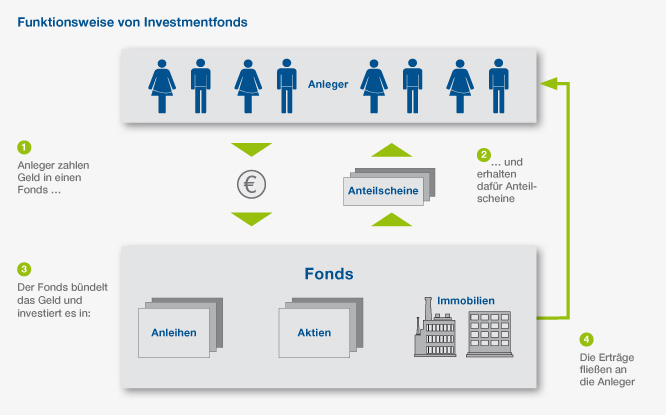

Vereinfacht ausgedrückt, ist ein Investmentfonds eine Anlageform, die das Kapital einer Vielzahl von Anlegern bündelt. Die Anleger zahlen ihr Geld in den Fonds ein, um es dann gemeinsam zu investieren und auf diese Weise auch mit kleineren Anlagebeträgen profitieren zu können. Ein Investmentfonds, so erklärt es das Börsenlexikon der Frankfurter Allgemeinen Zeitung, ist ein von einer Kapitalverwaltungs- oder Investmentgesellschaft verwaltetes Sondervermögen, das in unterschiedliche Wertgegenständen investiert. Das können Aktien, Anleihen, Immobilien, Rohstoffen oder Derivate sein.

Inhaltsverzeichnis:

- Welche Vorteile bieten Fonds?

- Welche Arten von Fonds gibt es?

- Was hat es mit dem Risiko auf sich?

- Welche Besonderheiten bietet Envestor?

Welche Vorteile bieten Fonds?

Endanleger, die sich für Investmentfonds entscheiden, profitieren gleich von mehreren Vorteilen. Ganz wichtig dabei: Fonds sind Sondervermögen. Das bedeutet, das Kapital, das Anlegerin in einen Fonds einzahlen, ist strikt getrennt vom Vermögen der Investmentgesellschaft und bleibt damit immer Eigentum der Anleger. Im Konkursfall gehört es nicht zur Insolvenzmasse. Fondsanleger können schon mit kleineren Beträgen Fondsanteile erwerben und bleiben während der gesamten Zeit ihrer Investition flexibel: Sie können Fondsanteile an jedem Börsentag kaufen und verkaufen, Einmalanlagen tätigen oder einen Sparplan mit variablen Beiträgen einrichten.

Fonds sind außerdem sehr transparent. Nicht nur, dass die Investmentgesellschaften staatlich reguliert werden, sie müssen auch zweimal pro Jahr umfangreiche Rechenschaftsberichte erstellen, in denen sie die Anleger über alle Transaktionen informieren. Darüber hinaus verfügen die Fondsmanager, die das Kapital der Anleger verwalten, über eine langjährige Erfahrung und können auf Grund ihrer Professionalität Chancen und Risiken früh erkennen und sofort handeln. Der wohl wichtigste Vorteil eines Fonds aber ist die Risikostreuung oder Diversifikation: Weil die Anleger ihr Kapital bündeln, kann der Fonds den Gesamtbetrag auf verschiedene Wertpapiere verteilen. Diese Streuung reduziert das mit der Anlage in einem einzelnen Wertpapier verbundene Risiko.

Welche Arten von Fonds gibt es?

Alle für Privatanleger zugelassenen Fonds – und davon gibt es allein in Deutschland mehrere tausend – folgen der einen, oben skizzierten Grundidee. Aber die Fonds sind ganz unterschiedlich ausgestaltet, so dass für jeden Anlegertyp eine geeignete Lösung dabei ist. Folgende Fondsarten lassen sich unterscheiden:

- Bei offenen Fonds können Anleger jederzeit Anteile kaufen und verkaufen. Geschlossene Fonds sind Beteiligungen mit einer festgelegten Laufzeit. Das schließt einen vorzeitigen Verkauf aus.

- Fonds können die Erträge, die sie aus Kursgewinnen, Dividenden- oder Zinszahlungen erwirtschaften, entweder an die Anleger überweisen (=ausschüttende Fonds) oder automatisch wieder im Fonds angelegen (=thesaurierende Fonds).

- Fonds können in verschiedene Arten von Wertpapieren investieren, die in Anlage- oder Assetklassen zusammengefasst werden. Hier unterscheidet man Aktienfonds, Anleihe- oder Rentenfonds, Geldmarkt- oder geldmarktnahen Fonds, sowie Rohstofffonds für Gold, Silber, andere Edelmetalle, Öl, Gas, Wasser oder Wald. Mischfonds investieren in mehrere Assetklassen, Dachfonds in andere Investmentfonds und Hedgefonds in verschiedene Strategien.

- Je nachdem, in welcher Anlageregion Fonds investieren, gibt es globale Fonds, die weltweit in Aktien, Anleihen oder mehrere Anlageklassen anlegen, regionale Fonds, wie z.B. asiatische Aktienfonds, europäische Rentenfonds oder Fonds für Schwellenländer, Länderfonds etwa für Anleihen aus Deutschland oder Aktien aus den USA sowie Sektorenfonds, die sich auf Branchen wie Technologie oder Gesundheitswesen beschränken.

- Fonds können aktiv verwaltet werden, indem der Fondsmanager gezielt Einzeltitel aussucht, oder passiv, wenn sie als börsennotierte Indexfonds oder Exchange Trade Funds (ETF) einfach einen Marktbarometer nachbilden.

- Bei Aktienfonds spielt die Marktkapitalisierung der Unternehmen eine Rolle. Abhängig davon, ob diese groß, mittlel oder klein ist, spricht man von Big-Cap-, Mid-Cap- oder Small-Cap-Fonds.

- Rentenfonds können in Staats-, Unternehmens- oder Hochzins-, so genannte High-Yield-Anleihen investieren.

Was hat es mit dem Risiko auf sich?

Den wohl wichtigsten Zusammenhang von Investmentfonds und Risiko haben wir weiter oben bereits erklärt: Fonds verteilen das von den Anlegern eingezahlte Kapital auf eine Vielzahl von Wertpapieren, etwa Aktien. Sie streuen das Kapital und damit das Risiko. Sie diversifizieren das Risiko – und verringern es damit. Lesen Sie dazu auch unseren Blog-Beitrag „Risikosenkung durch Diversifikation“.

Damit Anleger einschätzen können, wie riskant eine bestimmter Fonds ist, weist Envestor auf seinen Factsheets die sogenannte SRRI-Kennzahl aus. Die Abkürzung steht für „Synthetic Risk and Reward Indicator“. Abhängig davon, wie stark die Fonds in ihrer Wertentwicklung schwanken – der Fachbegriff heißt Volatilität – werden die Fonds bestimmten Risikoklassen zugeteilt. Der Risikoindikator SRRI wird in der gesamten Europäischen Union nach einheitlichen Standards berechnet und kann einen Wert zwischen 1 (risikoarm) und 7 (risikoreich) haben.

Darüber hinaus helfen wir Anlegern mit Envestor Portfolio Analytics, Risiken zu analysieren und Portfolios zu diversifizieren. Weitere Informationen zu Envestor Portfolio Analytics haben wir zwei Blog-Beiträge (Teil 1 – Teil 2) aufgeteilt.

Welche Besonderheiten bietet Envestor?

In Sachen Fonds bietet Envestor seinen Kunden vor allem zweierlei: niedrige Kosten und umfassende Informationen. Ein wichtiges Instrument ist der Morningstar Fund-Screener. Mit diesem Tool findet jeder Anleger und jede Anlegerin unter den tausenden von Fonds problemlos den für ihn oder sie am besten geeigneten. Mit Hilfe weniger Mausklicks selektieren Kunden die Fonds nach den oben aufgeführten Fondskategorien, aber auch nach Investmentstilen, Währungen, Ratings, Renditen, Risiken oder Fondsgesellschaften. Die Anleger erhalten detaillierte Informationen zu Anlageschwerpunkten, Top-Positionen und laufenden Kosten.

Apropos Kosten: Normalerweise werden Fonds so gepreist, dass Ausgabeaufschläge für Vertrieb und Beratung sowie Managementgebühren für die Verwaltung des Fonds fällig werden. Diese Kosten schmälern die Rendite der Anleger. Nicht so bei Envestor. Hier zahlen Kunden grundsätzlich keine Ausgabeaufschläge (und auch keine Servicegebühren). Zusätzlich erhalten Kunden, die sich für die Variante „Envestor Direkt“ entscheiden, das heißt auf Beratung verzichten und alle Anlageentscheidungen selbst treffen, einen Cashback: Ihnen wird einmal im Quartal ein Teil der Managementvergütung auf ihr Girokonto zurückerstattet. Wir nennen das den Envestor Spareffekt.

—Übersicht Partnerbanken—